本文为桥水基金发布的2022年全球展望,闲暇之余粗翻为中文,仅供学习交流。

相比美国,桥水看多中国资产,一是2021年中国资产已经率先大幅下跌,二是中国政策正在转向宽松以支持经济,美国政策在转向收紧。(对西方投资者而言)中国资产具备分散化投资的优势。

以下正文

MP3型货币政策(货币政策、财政政策协同配合)取得了成功,使得经济从崩溃转向复苏,转向内生增长。大规模的刺激政策进一步强化了这一成果,刺激政策形成了一个高消费支出、高收入增长的循环,并且消费支出超过了供给能力,带来了通胀。刺激政策同时导致了流动性过剩,这些流动性推高了资产价格,并留在居民手里、金融系统中,而金融系统中的钱又可以继续参与循环,对经济产生影响。

由于这些刺激政策,美联储将面临一系列选择,与1970年代的选择一样充满挑战。由于经济正在经历一个自我强化的增长,经济机器会继续维持在较高的增长水平,并可能产生远高于政策目标的通胀。对于中央银行,政策选择是非对称的,央行在收紧政策方面拥有无限的能力,但通过宽松政策推动经济增长的能力是有限的,这意味央行有动力推迟行动,甚至可能远远落后于经济实际情况,因此平衡经济增长和通胀非常困难。经济系统自身具有惯性,缺少激进的货币紧缩措施,目前非常高的消费支出增速以及它对通胀的影响,很难自发停止。

相比于我们的展望,金融市场隐含的定价是经济会平稳的回到过去几十年低通胀的水平,而无需采取激进的政策措施,它会自然而然的发生。我们看到了未来可能发生的事与金融市场定价情形之间巨大的矛盾。这种矛盾的必然性是由于MP3型货币政策对下列因素的影响机制导致的:名义收入、名义支出、资产价格、通胀。下面我们讲述具体影响机制。

MP3型货币政策的影响机制及其对通胀的影响

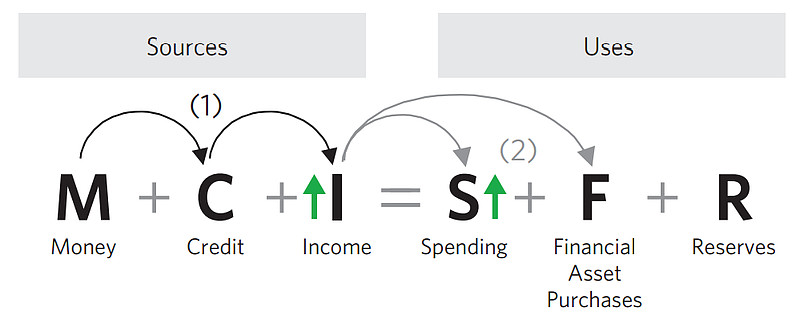

MP3型货币政策的第一阶段是大规模的刺激性政策,具体表现形式为央行大量印钱,购买国债。政府将钱发给人民,尽管居民自身工作收入受到疫情的影响而崩溃,但政府发放的现金反而将居民的收入提高到创记录的水平。居民收入用于三方面:(1)消费(2)偿还债务(3)购买股票、债券等金融资产,这开启了经济运转的第一个齿轮。

尽管并不是所有收入都用于消费,但已经足以使整体消费支出上涨。一个人的支出是另一个人的收入,因此消费支出的上升产生了一轮经济增长。随后,不断循环的支出、消费产生了足够水平的消费支出以支撑收入高增长,而无需依赖持续的刺激政策。一个自我强化的过程开始了。消费支出导致收入高增长,继而高收入又带动支出增长。现在经济运行进入了自我加强、自我维持的进程。自我强化的过程如下图,私人部门的收入增长、银行体系过剩的流动性进一步推动了私人部门的信用创造,强化居民支出的增长。

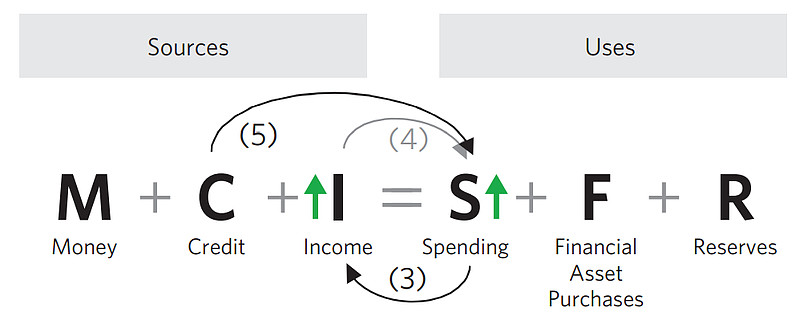

随后,这一过程对通胀的影响出现了。所有的价格,包括资产的价格、商品和服务的价格,都遵循货币数量论:价格=货币总量/物品总量。一旦经济系统启动了,人民以6%-8%的支出增速花钱,收入会相应的增加。在这一过程的早期,如果失业率仍然较高,这些支出一部分成为企业利润,一部分会用来吸引人民返回就业市场。但是一旦失业率已经处于较低水平,它会导致工资增速增加,因为劳动力已经供不应求。与此同时,生活成本也在在增加,劳动者处于议价的强势一方。由此,自我强化的通胀循环产生了。如果实际经济生产率相应的增长,你会获得真实的财富增长。但是,这种程度的生产率增长概率是很小的,因此降低通胀的唯一办法是通过回收流动性的方式降低名义支出,比如提高利率、收回准备金。不能指望它自己会降低,因为它有自我强化的动力。正如谚语所说,“扩张不会自己衰老,它们只会被扼杀”,以上机制就是谚语正确的背后的原因。

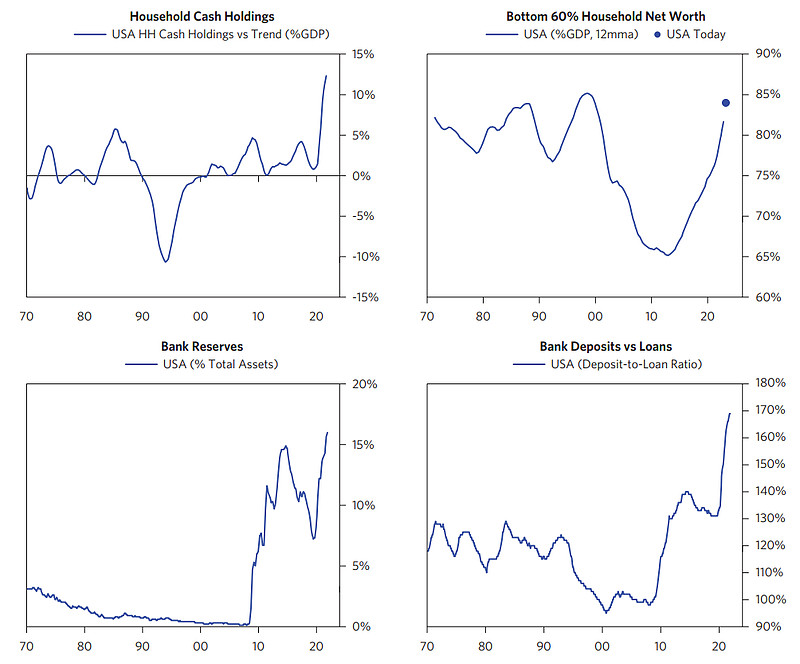

除了收入、支出的自我循环外,由于MP3型货币政策,财富和资产负债表已经戏剧性的改变了。这是未来借贷、支出、收入的源泉。一个非常重要的事实是,与之前中低收入阶层总是受损不同,这次财富积累主要发生在中低收入群体。因为MP3型货币政策与财政相互配合,直接把钱给到了中低收入群体手中。中产阶级拥有的资产中,占比最大的是他们的房子,而房价的上涨已经远远超过他们的房贷余额。并且从银行角度看,大量的流动性趴在银行账上,只能获得几乎为0的收益。银行非常有动力去投放信贷,这又会增加居民支出。银行的存款贷款比率已经达到一个创纪录的水平,并且银行的资产中包括了大量的准备金和政府债券。下面的几张图表展示了这些巨大的财富和资产负债表变化。

即将到来的政策转变

这一切都将导致即将到来的政策转变,这对政策制定者和投资者而言都是巨大的挑战。 由于名义支出超过生产能力,中央银行,尤其是美联储,现在正面临着 40 年来通胀持续上升的最大可能性。这本身就具有足够的挑战性,但新冠疫情大流行和接近零的利率使政策制定者面临的选择尤其困难。 对抗快速通胀的典型做法是大举收紧。但随着 COVID-19 和不断出现新变种的风险,通胀上升的持续性以及疫情对经济增长的不确定性会面临持续的争议。 因此,虽然很明显情况正在发生变化,需要政策转变,但目前尚不清楚政策制定者将实施何等程度的收紧。

由于中央银行在政策收紧、放松之间的能力不对称,因此央行面临的挑战更加复杂。美联储拥有完整的政策工具箱——MP1(利率政策)、MP2(QE)和 MP3——来缓和通胀上行压力。他们可以通过减少流动性、信贷和支出来对通货膨胀施加压力。但在名义利率处于历史低点和资产价格很高的情况下,央行只有一种刺激政策形式——MP3,这需要财政协调发力。随着财政支出的政治现在越来越令人担忧,如果美联储过度收紧,它可能会面临财政紧缩,而不是财政刺激的环境。最后,美联储无疑会担心被迫迅速转向加息后的经济情况,就像 2018 年紧缩政策周期一样。总而言之,这一系列的情况会激励美联储在更长时间内保持宽松,从而通货膨胀可能会更加根深蒂固。同时,美联储实施了平均通胀目标的新政策框架(该政策框架支持美联储延迟行动,在早期阶段对通货膨胀容忍度更高),这一框架并没有明确的时间框架或指标,美联储有足够灵活性证明延迟紧缩是合理的,它仍然遵守了其价格稳定的使命。

同样重要的是,相比于过去,美国金融市场对加息可能已经更加敏感,实体经济实际上可能对收紧政策不太敏感。在资产方面,高估值和长久期资产很大程度上是由低利率和充裕的流动性推动的,这意味着适度的紧缩可能是痛苦的——尤其是在美国股市最活跃的部分。但就实体经济而言,家庭资产负债表的改善,尤其是中产阶级,意味着对货币紧缩的更大程度的弹性,因为家庭较少依赖低利率为支出提供资金。考虑到过去一年通货膨胀和名义增长的上升,在没有出现实际收紧的情况下,(对经济而言)提高名义利率的空间更大。基于此,经济对利率上升的敏感性降低,加上央行谨慎提高利率的政策方式,这将增加央行行动落后于曲线、资产价格高估的风险;紧随其后的更显著的紧缩,将对资产造成更大的影响。

对于投资者而言,与过去四十年相比,这些情况产生了两种独特的风险。 首先是由于通胀持续上升,资产实际价值下跌的风险。 其次是央行政策调整落后于通货膨胀形势,后期不得不激烈紧缩的风险。 在短期内,政策宽松往往会在经济周期中期产生良性影响。 不过,政策滞后太多将存在降低收益率和延长持续时间的风险,政策行动滞后然后迎头赶上会导致长期风险更大。

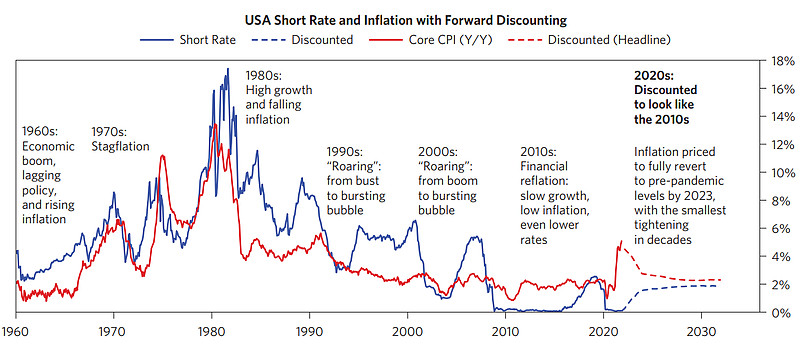

市场隐含的定价是平稳转换为温和通胀的经济增长,无需政策激进收紧

尽管出现了一系列独特有趣且可能波动的情况,但市场未定价政策激进紧缩,也未定价高通胀。换句话说,目前市场的定价表明政策的总体立场将在本已过热的经济中保持宽松,最终美国名义利率稳定在 0% 到 2% 之间,美国和发达国家的实际利率永久为负。这种最小的紧缩定价足以抑制需求和把通货膨胀塞回去。由于市场定价和我们的展望差别巨大,我们认为市场存在大幅波动的可能,这意味着持有资产存在巨大风险,当然也意味着价格变化会带来的重大α机会。如下图所示,目前的市场定价表明,我们会经历有记录以来最小的紧缩周期,美国短期利率将处于低于 2% 的稳定水平,而通货膨胀则将平稳恢复到疫情大流行前几年的低水平。

下面平滑的虚线很好地表达了市场定价的情况:短端利率小幅上升、通胀水平向低通胀的过渡。

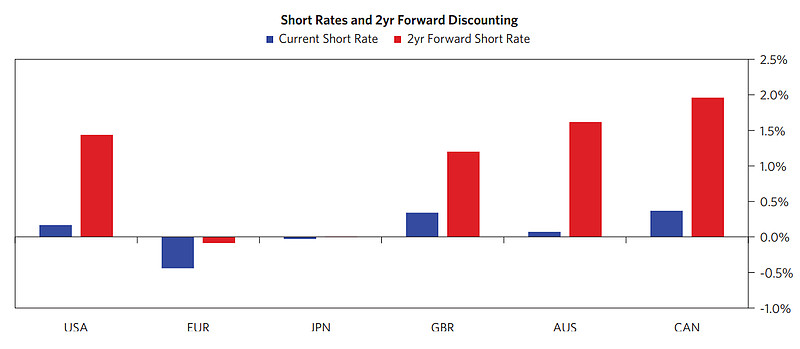

这种定价在发达国家的其他地区甚至更为温和。目前的定价表明各地都有适度的紧缩周期,但未来几年没有一个主要发达经济体能够维持利率在 2.5% 的水平。

国家之间差异显著,中国、亚洲与西方世界截然不同

美国和其他发达经济体经历了债务货币化,这是处于长期债务周期后期经济体的正常举措。中国以及亚洲其他一些经济体的情况完全不同。中国是该地区的经济引擎,中国试图通过有控制的去杠杆,提前处理过度负债带来的不稳定性。

从周期性的角度来看,我们看到了与美国和大多数发达国家相反的情况。中国的通货膨胀率仍然很低或正常,他们没有将政府债务货币化来支持他们的经济,利率结构较为正常,但一定程度上受到其他地区低利率的拖累。从周期性的角度来看,中国正在摆脱由政策驱动的金融体系去杠杆,以及一些过度融资负债实体破产导致的经济放缓。由于这些情况,他们的债券收益率下降了,而美国和欧洲的债券收益率却上升了。他们的股市下跌,而大多数发达国家的股市上涨。现在,中国正转向适度刺激的货币和财政政策,与此同时发达国家的政策正在收紧。这些市场具有分散化的条件,因为经济体规模相对较大,并且由独立的人民币货币和信用体系驱动,这些地区的货币、财政政策基于自身的基本面情况,而不是美联储或欧洲央行的政策。

以下是中国人民银行和中国政府近期的政策迹象:

1月5日,李总理表示政府将实施新的减税降低政策,确保经济Q1平稳开局,稳定宏观经济大盘。

12月27日,财政部重申将“加强财政、货币、就业和其他政策的协同”,“发挥财政政策稳定投资、促进消费的作用。”

中国人民银行最新表态,“采取更积极的措施来增加对实体经济的支持”和“更好地稳定信贷总量增长”以及“降低企业的融资成本。”

下图,我们展示了中国、美国股票和债券截然相反的表现。

由于债券收益率仍有下降空间,通胀仍然相对较低,政策制定者面临放松压力,中国资产相对于现金仍然具有吸引力,与西方的情况存在明显差异,具备持续分散化投资的可能。

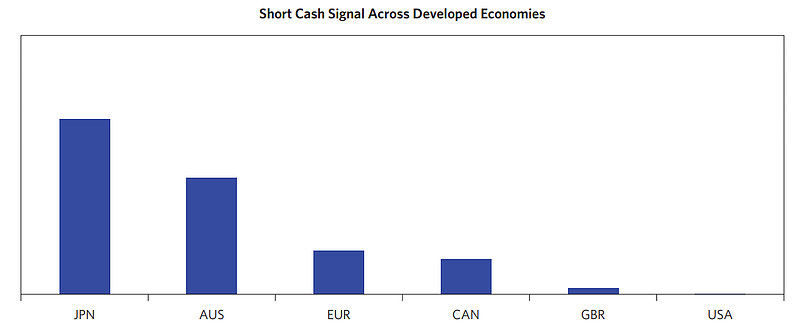

相比之下,我们对发达国家资产的乐观程度明显下降,各国间差异显着。 我们已经展示了对这些资产相比于现金的多空观点。这些阿尔法的一个重要组成部分是我们的“政策约束指标”,它衡量了政策制定者距离 MP3型货币政策的约束还有多少空间---这些约束是指过度通货膨胀、资产泡沫和货币贬值。 美国正面临三个约束中的两个(高通胀和不断增长的资产泡沫),英国、加拿大和欧洲紧随其后,因为那里的通货膨胀率也在上升。 日本和澳大利亚更接近中国的情况,刺激政策仍有发挥空间。