$金正大(SZ002470)$$新洋丰(SZ000902)$ $史丹利(SZ002588)$ $

一、基本运营情况

2016年,复合肥行业经历了多重负面因素影响:一是产能过剩,开工率不足,目前行业产能2亿吨,但实际产销量5000-6000万吨,开工率严重不足,产能过剩、供大于求的局面短期内难以改变;二是行业集中度低,复合肥生产企业数量众多,约有3500家,产能相对分散,行业集中度不高;三是恶性竞争加剧,产品同质化严重,各种价格战、广告战等炒作、跟风,夸大宣传、以次充好、假冒伪劣、市场混乱;四是优惠政策取消,包括电价、运费、增值税、肥料相关的各项优惠政策相继取消,企业成本增加,五是各类电商大举进军农村市场,给农资企业和传统经销商带来了新考验,另外加上农产品价格疲弱,农民采购积极性降低,复合肥价格走弱,需求降低,都对复合肥企业的年度业绩形成一定影响。

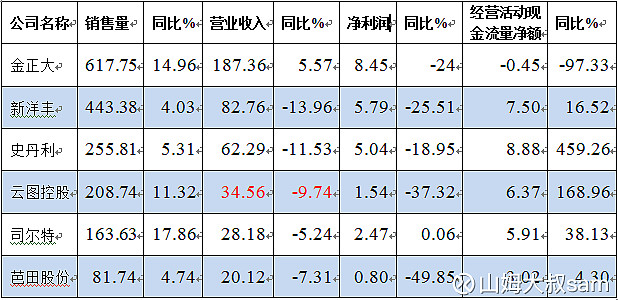

2016年金正大实现营业收入187.36亿元,同比增长5.57%;产品销售量为617.75万吨,同比增长14.96%;在产品均价下降、增值税复征(2015年9月1日开始)背景下,通过外延收购康朴等公司并表实现营业收入和原料化肥贸易量增加,从而实现销售量及营业收入双双增长。2016年归属于上市公司股东的净利润10.17亿元,同比下降8.55%,实现净利润8.45亿元,同比下降24% 。经营活动产生的现金流量净额为-0.45亿元,较上年下降97.33%主要原因系公司采购原材料预付款增加及原材料库存量提高导致资金流出额增加所致。

2016年新洋丰实现营业收入82.76亿元,同比下降 13.96%,全年销售443.38万吨,同比增长4.03%;实现净利润5.79亿元,同比下降25.51%。按13.15亿股的总本计算,实现每股收益0.44元;经营活动产生现金流量净额为7.5亿元,同比增长16.52,每股经营性净现金流为0.57元。主要原因包括 :1、公司产品均价同比下降;2、化肥增值税恢复增收后表内收入需扣除13%增值税;3、本期公司运费结算方式改为由客户承担,从售价中被剔除。从产品业务构成看,报告期内公司磷铵业务实现销售收入15.65亿元,同比下降32.48%,毛利率同比下降2.44个百分点至16.37%,实现销售毛利2.56亿元,同比下降41.28%。公司复合肥业务(包括硫酸钾、复合肥和高塔复合肥及尿基复合肥)实现营业收入47.42亿元,同比下降9.35%,毛利率下降2.42个百分点,实现毛利9.72亿元,同比下降18.89%,磷铵和复合肥业务盈利双双下降是业绩下滑的主要原因。公司贸易业务较为稳定,收入小幅增长2.84%,但毛利率同比下降1.32%,该部分业务对新洋丰整体业绩影响较小。

2016年史丹利实现营业收入62.29亿元,同比下降11.53%;实现净利润5.04亿元,同比下降18.95%。按11.57亿股的当前总股本计算,实现每股收益0.44元,每股经营性净现金流为0.77元。经营活动产生的现金流量净额为8.88亿元,较上年增长459.26%,主要原因系当年客户回款增加所致。2016年史丹利全年复合肥销售量为255.81万吨,同比增长5.31%,而同期公司营业收入同比下降了11.53%,分析原因在于:1、增值税复征后(2015年9月1日开始),公司表内销售复合肥收入需扣除增值税(13%)影响;2、报告期内受原料单质肥降价影响,复合肥价格同比下跌;3、公司产品结构变化,低端复合肥销量占比有所提高。分产品看,报告期内氯基复合肥产品销售量及价格双双大幅下降,导致该部分产品营业收入下降23.18%。原料化肥销售营业收入增加23.41%,占总营业收入的比重增加了3.9个百分点,但该部分总体业务量占整体业务量较小,对公司整体营业收入营销较小。

二、成本费用情况

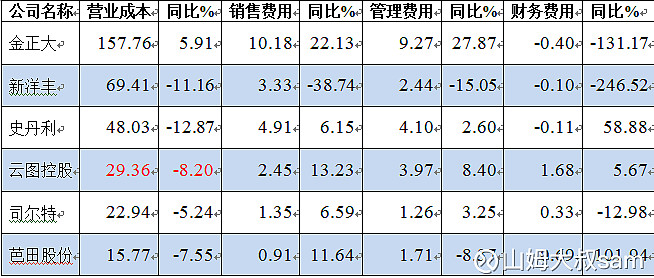

受全球农化市场需求低迷影响,原料单质肥价格下滑,2016年尿素、磷酸一铵、氯化钾的市场均价分别同比下滑17%、16%、12%至1336元/吨、1798元/吨、1917元/吨,原料成本的下降对下游复合肥行业而言,直接导致生产成本的下降。而面对整体低迷的市场情况,各大复合肥企业通过加强宣传、创新销售模式等方式增强竞争能力,其销售费用、管理费用等明显提高。

2016年度金正大营业成本157.76亿元,同比增长5.91%;销售费用增长22.13%,主要系公司收购的Compo AcquiCo S.à.r.l.旗下24家从事家用园艺业务公司本期产生销售费用所致;管理费用分别27.87%,主要原因系公司本期职工薪酬及研发费用增加所致。

2016年度新洋丰营业成本为69.41亿元,同比下降11.16%。销售费用3.33亿元,同比下降38.74%,主要原因系自2015 年9 月份化肥行业恢复征收增值税后,公司改变了与客户运费结算方式,原本计入销售费用的运费由客户自行承担。管理费用2.44亿元,同比下降15.05%,主要原因系研发费用、修理费及股权激励费等的下降;财务费用为-0.1亿元,同比大幅下降246.52%,主要系降低贷款规模,使资金成本降低。

2016年度史丹利营业成本48.03亿元,同比下降12.87%,其中氯基复合肥、BB肥等营业成本的下降幅度较大,产品成本构成中,材料费及燃料费分别下降20.56%、23.07%;销售费用及管理费用分别为4.91亿元、4.1亿元,分别增长了6.15%、2.6%,变动幅度较小;财务费用为-0.11亿元,同比大幅增长58.88%,主要原因系结构性存款利息收入减少所致。

三、盈利能力分析

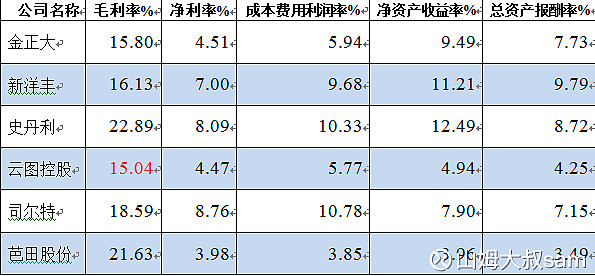

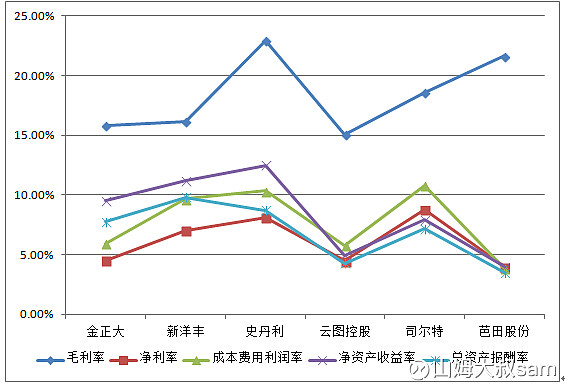

2016年度金正大毛利率为15.80%,同比小幅下降0.27个百分点。作为毛利率最高的普通复合肥,营业收入占比相对下降了0.44%;较高毛利产品如控释肥、硝基肥、水溶肥等产品毛利率同比均下降,分别达到-3.95%、-5.58%、-20.81%,在上述产品毛利下降的同时,除控释肥外,其他两种产品相对高毛利产品的营业收入均大幅下降,分别达到-32.31%、-14.47%。低毛利产品原料化肥等毛利率仅为2.35%,而其营业收入占比达到了22.7%,同比增加16.99%。

2016年度史丹利毛利率在六大复合肥上市公司中为最高,达到22.89%。在史丹利产品结构中,分为四类:硫基复合肥、氯基复合肥、BB肥及其他、原料化肥销售,该四种产品的毛利率分别达到了24.37%、26%、30.1%、2.15%,史丹利产品的毛利率高于其他五家复合肥上市公司产品的毛利率;而在高毛利产品营业收入占比中,硫基复合肥、氯基复合肥、BB肥及其他等三种产品的营业收入占比达到了86.23%,该比例也高于金正大、新洋丰的主要产品营业收入占比。根据史丹利披露的数据,硫基复合肥、氯基复合肥、BB肥及其他等三种产品的毛利率均有所上升,通过成本构成分析知,史丹利复合肥产品中的材料费、燃料费等占营业成本的比重均大幅下降,分别达到了-20.56%、-23.07%。其中对原料成本的控制,是史丹利产品毛利率较高的直接因素。