很快又一年了,又到了写年终总结的时候

以下为23年的成绩单

这么一看23年的收益率感觉还可以,跑赢了大部分指数和同类基金

由于个人比较习惯在农历春节前才写的总结,总结的净值是按公历年的12月31号算,其实这并没有什么的,只是习惯问题

但因为24年元旦后股票的连续大跌,指数失真严重,个股出现流动性危机,导致净值在24年回撤严重,至写文这段时间24年净值最大大跌了26%左右,打破了自己的最大历史回撤记录,所幸春节前几天反弹,至春节前收盘24年净值大概下跌14%左右

其间就相隔了一个多月,23年底时感觉春风得意,24年开年后就啪啪打脸,如入冰窖

情绪转变之大让人无所适应

我真的想不明白在整体股市历史估值低位甚至极限位置,股市已经回调了3年后,个股竟然还能出现连续几天的几百家跌停,甚至是千股跌停的极端现象

这种流动性危机唤醒了我对15,16年的历史记忆,但15,16年的暴跌出现在牛市刚刚结束估值高高在上的时候,暴跌可以说是均值回归,但24年的极端下跌,斜率之大是出现在历史估值低位的时候,我真的是银都傻了

这真的是好好给我上了一课了,也完美诠释了”股市短期是投票机,长期是称重机“这句投资名言前半句的涵义。随着金融衍生品雪球敲出和量化DMA限制卖出,爆仓践踏导致了个股的下跌,然后反身性继续恐慌继续无计成本的卖出,从而引发了一系列流动性危机

在这时,流动性就成为了投资的首要部分,基本面价值和估值会失效,被抛于脑后,因为人类的本性是趋利避害,看着股价飞流直下,往往会冲动割肉,害怕有更大的伤害;

在原始社会时人类生存环境很恶劣,一旦察觉到危险要远远躲开,因为这是关乎生死存亡的,而来到现代社会后,致命生存危险大大减少,但趋利避害已经深深刻入了基因里了

人类趋利避害的本性在投资市场上是展示的淋漓尽致,会助推短期行情的走势

经历了年初这种极端下跌的行情里,我在这里也想诚实记录下自己的心路历程

先是很淡定,觉得只是暂时回调,随着继续下跌,开始迷茫不理解,反复审视持仓公司的情况,再到最后连续暴跌到千股跌停时,账户极大缩水时,我以为我自己并不会出现恐慌,但不得不承认在看盘时还是会出现了恐慌,突然很担心未来,甚至在行情最低迷时我开始质疑我内心价值的信仰,所学的所做的是否有意义,突然会有想放弃证券这行,寻找新的出路

但负能量的想法爆发后再冷静下来复盘,查看沪深两市的估值历史分位,审视自己持仓公司的基本面和估值,反思买股票就是买公司所有权等学过的价值投资知识,回顾历史极端行情走势,慢慢地我觉得我所持仓的公司并没有什么大的逻辑瑕疵,要么估值合理,很有成长空间,要么虽困境中,但已破净,历史估值低位,有望反转,还有更多的即是估值低未来又有较好的成长的公司,他们还有成长,赚的是真钱,在各自细分行业有较强的竞争力,行业也是长雪道,资产负债率低,从各方面来说都很有潜力

但就是现在市场是个疯子,不断的压价,以极为不合理的价格要我把股权贱卖给他,身边的人因为恐慌纷纷把持有股权出售,那么我们该从众吗

投资大师约翰邓普顿曾目睹过处于美国经济危机的田纳西州的农民如何因为恐慌以近乎0元的价格出售了自有土地,因此学会了一个教训:你必须在别人拼命想卖出时买入

这是一个反人性的事实

正确的方法是我们要无视市场的出价,坚定持有不贱卖手上的股权,也可以调仓把不确定性大换到确定性更大,生意特性更优质的公司上,然后确保自己现金流可以熬过去,这样时间就是最好朋友,等流动性危机过后,市场出价会恢复,等到是合理的价格甚至高估的价格时,我们再爽快的卖给市场先生

这也是对应着上面说的”股市短期是投票机,长期是称重机“后半句的真实含义

我们做投资的更应该看重长期是称重机这后半句

我们要以公司基本面值多少钱为价值锚定,价格便宜了买进,就像农耕一样春天播种,仔细呵护持有,期间可能也会风吹雨打,也会晴天万里,但也要耐心等待价值回归秋天丰收时再收割,把注意力应该重点放在公司价值上,尊重常识和周期,而不是每天关注股价起起落落,公司和种子一样都是需要时间和耐心,任何事情都不是一蹴而就的

但这里也是一个很好的经验,无论多么地看好,还是不能上高杠杆,永远都要有冗余,不然极端行情下跌到哪里都有可能,没上杠杆可以闭着眼等待危机的过去,但有杠杆后可能分分钟倒在黎明前,我觉得冗余是投资最重要的一门课

最近很多人吐槽股市的制度不完善,一般情况下我自己做的不好,我更多地想着是否自己做的不够好,哪里还需要去改变,而不是去把责任怪罪在市场上。因为知道我们股市发展以来不过30多年,很多制度的完善是需要时间的,但这次还是想提出希望股市制度完善的几个地方

一是加快退市制度完善,注册制IPO不可厚非,有成长需要融资发展的公司IPO上市没有任何问题的,但同时要加快退市制度,把连续亏损的公司退市,优胜劣汰,有进有出,才能保持市场的质地优良;

二是加大对财务造假,坐庄操控股价的违法行为的打击,不能是高高举行,轻轻放下的惩罚态度,加大对违法行为的惩罚力度,严厉执行,一旦发现追究到底,营造公平公正公开的环境

对了,还有一点很想吐槽一下,在基金发行或者雪球等论坛上,发现越来越多人给公司贴标签,微盘股,中小盘股,大盘股,然后这段时间国家队在托市更多地是先买大盘股,再到创业板成分股,再到中证500,中证1000成分股,以点带面,然后小市值股票由于没有国家队资金关注,再叠加量化基金的出货,反身性出现流动性危机连续大跌,这时很多人,甚至是大V都出来吐槽嫌弃小盘股,似乎只有买沪深300或者权重股才是价值投资,买小盘股就是在瞎炒

但其实一家公司是否有价值和公司的市值大小就一定有很大的关系吗,虽然去年四季度游资炒高北交所小盘股的行为固然可以吐槽,但经过这次大跌,很多小盘股都跌出罕见的价值了,有些公司的净现金资产快接近市值了,每年还能稳定地赚钱。不通过具体分析个体企业,就通过贴标签一棍子打沉一船人,我觉得这样的行为不可取

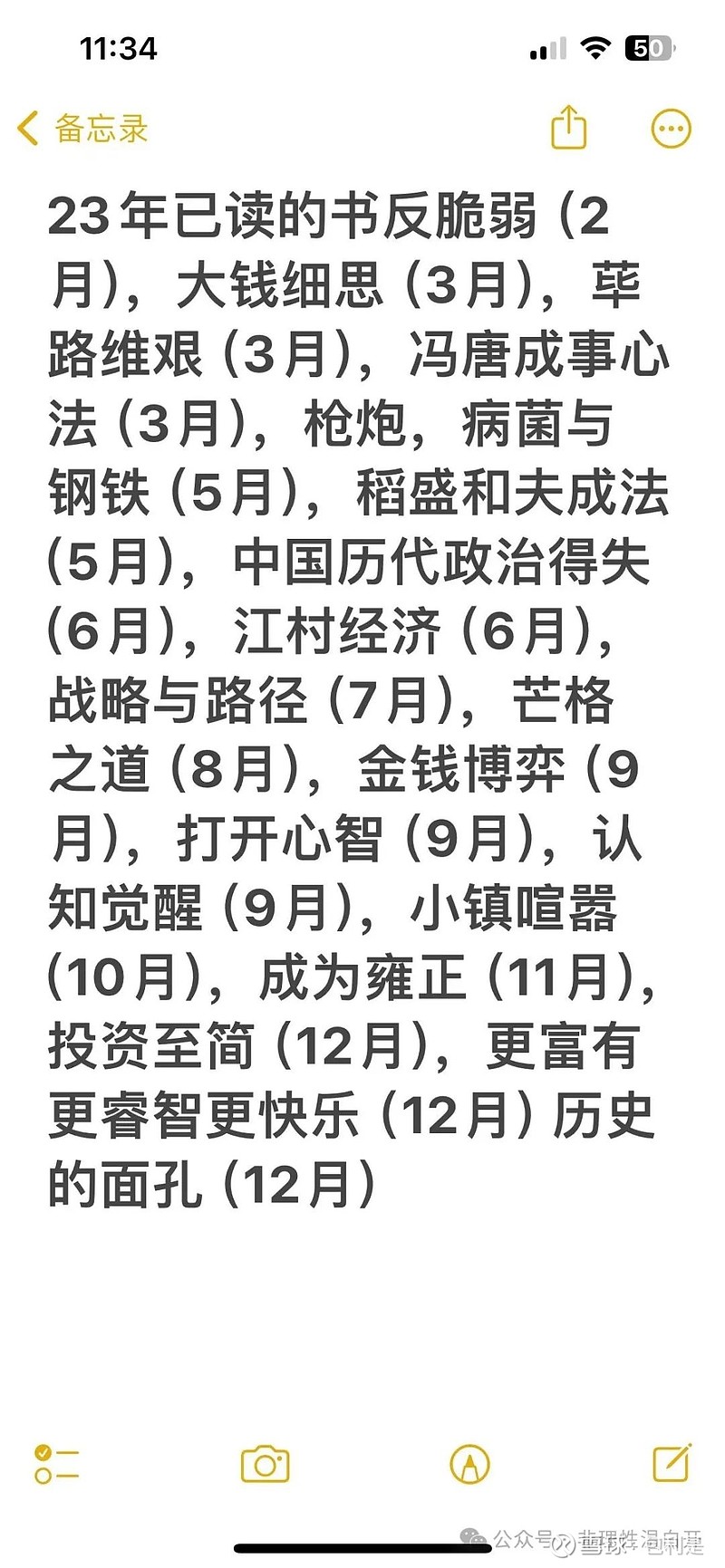

今年看的书比前两年多一点,有18本,其中更富有、更睿智、更快乐,荜路维艰,枪炮病菌与钢铁这几本比较推荐

其中在看荜路维艰时,重温了立国以来的社会主义路径的五次选择,对自己薄弱的历史知识有一定的补充

看完后,可以发现国家发展至今是相当不容易的,当时每次采取的政策都与实际当时社会环境息息相关,我们现在马后炮往前看是很清晰,但置身于内时确实很难看清,中共高级领导人的决策很多时候都是摸着石头过河,加上社会环境,国际环境和党内环境都有关,所以有时会看到发生政策摇摆不定的情况,毛当时选择的计划经济也是有当时的社会背景存在,建国以来国际对于国内是处于封锁状态,集中力量国有化在动员突破时确实很有效,但时间一长后由于缺乏竞争和计划难以全面的情况,效率会大大下降,邓选择的改革开放,当时的国际背景下是中苏恶化,中美交好,西方开始接纳或者是想进入中国市场,全球化趋势明显,加上文革后人心思富,改革坚定,没有较多现有的利益集团,是在众多条件下都适合推动的

所以一切皆是周期,天下熙熙,皆为利来;天下攘攘,皆为利往,分久必合,合久必分,当时的战略决策与当时的环境和立场利益是高度相关的,经济发展也是有周期的

在实践中得出理论,理论只是建立在实践上的产物,而不是脱离现实的,凭空想象出来的

我们现在生活在和平年代,这真的是来之不易的,我们要学会感恩

然后在看更富有,更睿智,更快乐时,可以在一本书里看到很多世界顶尖投资者的投资思想的访谈和归纳,获益良多

比如

帕伯莱的找到优秀的人,并疯狂效仿

邓普顿的按自己内心的评判标准生活和投资,不在意他人的看法,愿意孤独,内心坚守着一种很多人都不具备的信念,逆向投资

马斯克的变化是不可避免,唯一不变的是无常,世界发展是周期性的,是震荡的而不是直线发展的,实事求是看待自己的局限性和脆弱性,投资是反人性的,所有显而易见的事情都是错误的,任何资产无论多丑陋,只有价格足够低廉就值得购买(相反也是),学会收集目前正在进行的愚蠢交易的信息(回过头看才知道是多么地荒谬),对极端乐观情绪和极端悲观情绪要持有怀疑态度,避免大量的债务和过高的杠杆,风险过大会被压垮(同理也适用于消费,经济独立自由并非是指赚大钱,而是花的比赚的少,学会减少欲望)

格雷厄姆的购买股票要在估值的有利折扣基础上获得安全边际,会给投资者一个缓冲,从而缓解由于误判看错,较差的运气和未来未知的情况产生的影响,同时,投资分散化也很重要

埃维拉德的保持足够现金储备(投资和个人都适用),减少脆弱性,不应过度举债,应该绕过那些资产负债表疲弱或迫切需要外部融资的企业,这些企业在困难时候可能会消失

卡恩的做出明智投资决策的关键总是从问自己我会亏多少钱开始,考虑下行风险

麦克伦南的保持韧性的关键是确保在感受良好时谨慎行事,因为未来是不确定的,投资者反复犯的一个危险错误是认为未来与他们最近经历的时期相似,就投资来说,美通常在于平凡而不是奇特,学会发现丑小鸭隐藏的魅力,偏向于投资不易受复杂竞争力量和行业不容易颠覆的企业,韧性强的企业就是经营持久,管理可靠,资本充足,价值被低估。

巴菲特的选股4个标准,我们了解的行业,有长期竞争力,有出色的管理层,吸引人的价格

斯利普的有损投资人回报的冲动行为:交易过于频繁,根据耸人听闻或者捕风捉影的消息做出情绪化的决定,追捧最受热捧价格过高的资产,不合时宜抛售业绩已落后一两年的基金,或者过早卖出赢家股而不是让他们在其利滚利。学会延迟满足和优先考虑长期结果

盖纳的知足常乐而不是完美主义,做每件事力求适度,相信好习惯和时间复利的力量,保证可持续和方向正确,理出一份好习惯清单,和一份不该做的事项时刻重复提醒

芒格的逆向考虑问题可以降低自己愚蠢思考和做事的概率,多想想可怕的后果,小心谨慎,激励在改变认知和行为发挥重要作用,避免通过仓促的决策迅速消除疑虑的倾向,不要在压力下做决定,对目标分析可以列出看涨看跌分析逻辑,双面考虑,避免过度自信

我自己尝试归纳要成为一名优秀投资者必备特质的关键词

内心有信仰,学会孤独,接受无常,相信常识与周期,逆向,安全边际,有冗余,保持韧性,延迟满足,注重长期效益,朝乾夕惕

我觉得生活也适用

最后再来谈谈下我对未来的看法,股市从21年调整以来,股市调整至今已经有2年多接近三年了,从22年底就开始呼吁市场已经进入了低估的区域,但在这个底部区间又经历了多次的心理预期的波动,22年底疫情放开,再到经济恢复的预期的打破,23年七月政府开始多次释放政策,松绑房地产,活跃资本市场,但股市打鸡血反弹一波后又缓慢转头向下寻底了,然后24年再来一记暴击,跌到出现流通性危机,一波波的预期落空不断折磨着投资者的心弦,忽上忽下的,甚至有很多失望情绪。

但正是这个时候我们更不能放弃,本来底部寻底过程就不是一蹴而就的,就是不断上上下下的过程,24年的暴击也可能是熊市加速赶底,杠杆出清的过程,这时应该看到更长远的立足点,离开红红绿绿的K线,把眼光看远,看看政策面资金面都在转好,美国的降息拐点也逐渐到来,经济固然是低迷的,但不应该在低谷时反而更悲观

高位时多忧虑,低位时更应多展望

其实场外是不缺钱的,市场的成交额逐渐下降到达冰点,说明大家更多因为不确定性选择了观望或者离开了市场,也有很多人认可估值便宜了,但大家都在等捡死鱼,等最后断气的时刻,但是要捡死鱼也是要冒着极大的机会成本的,股市大幅调整后如果见底反弹时也必然是急速的,到时介入可能因为恐高或者锚定心理迟迟不敢买入反而错过了大行情

我们这时应该做的是不考虑最后一跌在哪里,在公司股权低估了不断买入直至满仓了,但还是不要上杠杆防止极端行情出现,要是早早满仓了也可以积极调整,把资金换到生意特性好,估值更低,概率赔率更高的公司股权上,然后慢慢等待黎明的到来。

在高位时大家情绪暴涨,纷纷喊这次不一样了,无视一切利空的消息,在低位时大家情绪悲观,不断被折磨,再乐观的投资者都被折磨的没脾气开始怀疑这次是否不一样了,但周期就是周期,这次还是一样的,时钟还在继续,还是会继续摇摆

按习惯也展望一下24年看好的行业或者机会

一是中下游制造业的产能出清,存量经济开支折旧减少,经济恢复,供需两端都有机会修复,有望复制上游资源品和电力的走势,比如包装,家电,快递行业

二是制造业和消费品出海,特别是一带一路国家

三是医药和创新药受集采,反腐,美国迟迟不降息等影响,价格已经很低了,未来人口老龄化趋势明显,还是有很大的增长机会

四是存量经济,低端无效制造业过剩,降本提效是未来竞争关键,国际制造业领军企业向服务型制造业转型,同时制造业企业将服务环节分离外包给专业化服务企业是趋势,对于服务型制造业企业是很大的增量

五是被流动性错杀的小盘股,里面也有金子可淘

快过春节了,总结也写完了,投资是工作,投资波动很煎熬,但也要学会放下,不要影响到生活,踏实过好每一天

提前拜年了,祝大家龙年大吉,事事顺利!

#2023年投资总结# $奥瑞金(SZ002701)$ $贵州茅台(SH600519)$ $分众传媒(SZ002027)$