01

—

货币投放机制

今天我们来进行第二部分的讲解。央行投放货币的机制。

我们经常问一个问题,就是作为商业银行来讲,他是有存款还是先有贷款。

那很多人学货币学的时候教材里面会怎么告诉你呢。肯定是先有存款,再有贷款。

商业银行如果没有存款怎么去放贷。但是商业银行在最开始不需要有存款,他只要有资本金就行了。比如我创立了一家商业银行。我给他一笔资本金,那商业银行拿这个资本金去进行贷款,拿到贷款的人他会重新的把钱存到商业银行里面,所以说这个时候你会发现在商业银行的资产负债里面,它的负债方,多了一笔存款,他的资产方多了一笔贷款。

所以说商业是先有存款还是先有贷款。我的答案是,先有贷款,后有存款。

因为第一笔钱是他的资本金。所以在这个链条里面我也发现了。从最早拿到资本金到放贷到他存款就是商业银行它的本质的一个工作内容。我们看很多银行他其实无非就干两件事,放贷,拉存款。放贷,拉存款,这是他每天应该做的事情

02

—

存款准备金制度

那这里我们引申出来一个制度叫存款准备金制度,假如说一个人存了100块钱,到商业银行,商业银行能不能把这100块钱全部放出去呢,不能,为什么呢?

因为有人要提现,因为他自己要做清算。所以这个时候我们引申出来一个概念叫存款准备金制度,存款准备金制度是什么呢

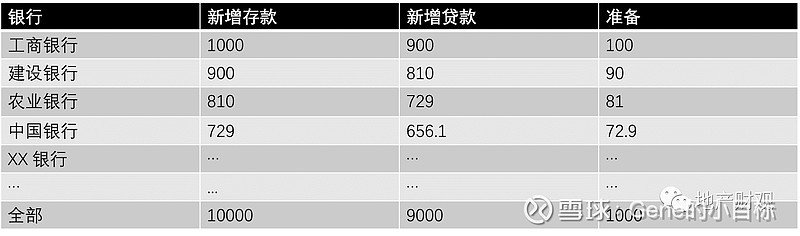

就是你需要把你存进来了这笔钱拿出来一部分,作为存款准备给到央行。我们往下再做一个比较简单的一个模型。假如说甲拿了1000块钱的存款,放到工商银行里面,这个时候工商银行的资产负债表里面的负债就出现了甲的存款1000块钱,那么工行拿到这笔钱。这时候我们假设存款准备金率是10%,他拿100作为准备金剩下的900块钱去放贷,贷给了乙,那么乙拿了九百块钱,乙转身存到建设银行。那么在建行的资产负债表里面负债就出现了一批乙的存款900块钱,还是900块钱,10%,90块钱作为他的存款准备金,剩下的810块钱。它就继续带带给了客户,接着往下看如果这个循环不断地往下存款贷款存款不断的往下长,转到最后你会发现。央行说了你们所有的商业银行把你们的资产负债表都拿来让我看一下。

这个时候就出现了这样一张表。

对于所有的银行来讲它的负债端。也就是客户在他们家的存款总共算下来一共是多少钱呢.假如说到最后大家都存完贷完,所有多少钱,存款加一块是一万块钱,而新增的贷款是多少呢,9000。放在央行的存款准备是多少呢,是1000,这就比较神奇了因为最早初始的资金是多少呢,初始资金只有1000块钱。到最后不断的通过这种贷款存款贷款存款,因为发现货币越来越多货币越来越多,这个就是我们讲的信贷创造货币。

03

—

M2 广义货币公式

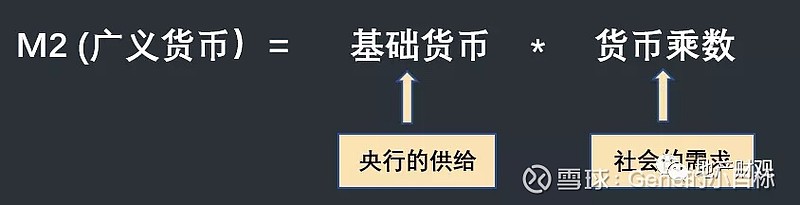

这里面有非常关键两个点,哪两点? 商业银行是怎么创造这些货币的。我们把刚才那个模型提炼出来一个公式。就是到最后这一万块钱实际上是什么呢,在货币银行学里面,给它的定义就叫m2广义货币供应,

通俗一点就是整个社会所存在的这么多钱,这些钱它是由什么来构成的,是由最初始的那一笔钱,就是基础货币,乘以货币乘数,货币乘数由谁来决定,就是刚才我讲的那个百分之十存款准备金,存款准备金越低,这个乘数就越大,存款准备金这个比率越高这个,乘数就越小,在这个公式里面我也发现,基础货币就是最早那部分权益金最早的一部分。谁给的呢,央行给的,这个是央行的一个供给,真正大头就是大家不断有人来贷款,然后再存款,贷款再存款这一部分派生出来的信用货币。是谁来决定了呢,是由整个社会的需求来决定的。

换句话说,我们看为什么中国现在中国m2现在大概有210万亿。这些货币是怎么出来的呢,有人说是央行放水放出来的,错了,央行能够提供的只有最左边的这个基础货币而剩下更多的大头这些货币是怎么来的呢,是整个社会的需求所带来的。如果没有人去贷款那么好,你会发现假如说,我们说极端一点大家都不贷款了,那么这个社会的,货币有多少呢? 只有基础货币这么多,所以我们现在发现大量的货币是怎么产生的呢?就是不断的有人,有企业跑到银行去贷款所产生的。

所以信用货币的创造取决于两个因素,第一个因素呢是基础货币央行提供了基础货币。而更重要的一点就是。整个社会的需求,到底有多大。社会的贷款需求大,派生出来的信用货币就多,如果整个社会没有需求了。那么相应的这些信用货币。根本就无从派生,很多人都说中国的房价上涨,是因为这央行放水,央行滥发货币所造成的,央行发了这么多货币搞得我们买不起房子。如果看到这里,你会发现这句话错了,房价为什么会上涨,这个货币为什么会派生这么多,都是在座各位买房子所造成的,中国现在的每一年的贷款的当量有接近70%都是由房地产和房地产产业链所形成的,假如说一个人去买房子首付30%贷款,70%他买一套200万的房子交了60万首付剩下的140万,找银行贷款,那么他就创造了140万的现代货币,如果一万个人这样干是多少呢,140亿。100万人这样干就1.4万亿,所以说很多人说是央行把这个房价也抄起来。错了,是每一个买房子的人把房价炒起来了,是每一个买房子的人把货币派生出去了,货币的背后就是信用。但是要注意一点。在这个过当中,我们知道刚才那个公式里面有一个非常关键的点,是央行决定的一个是在刚上那个公式当中有两个关键点是一样的。一个是基础货币还有一个是什么呢就是存款准备金率,存款准备金率的高低是由央行来决定的,如果央行降准,那么实际上就是央行给提供了这么样一个宽松的信贷环境,但是是不是说只要央行提供非常宽松的信贷活动,只要央行提供非常宽松的这样一个信贷的环境那么大家都会去贷款呢,也不一定我们就可以看一下日本。日本过去20年日本央行放了大量的基础货币,日本的货币有没有超发,没有,为什么因为你货币超发所伴随的肯定是通货膨胀。日本没有发生。日本央行发放了大量的基础货币,社会没有贷款的需求。所以说他总的货币体量并没有相应的随之提高,欧洲现在也一样,欧洲发放了大量的货币,放不出去,为什么民间没有这么大量的贷款需求所以说信用货币,的派生非常重要的一点是什么是你这个社会要有真实的一个贷款的需求只有真实的贷款需求。才能够把信用货币给派生出来。

那么同时在货币派生的这样一个过程实际上也就是商业银行扩张的这样一个过程,两个是同步发生的那我们根据刚才所讲的的一系列的东西我们拉出了一个框架我们先看最下面,所谓的广义货币就是整个社会的钱是由两个因素决定的,一个是央行所提供的基础货币还有一个呢。就是社会的需求也就是整个货币乘数。

那么基础货币又是由什么来决定的。地产财观将会在第3部分中给大家解释我们最初的基础货币从哪里来。基础货币怎么构成。央行是怎么控制基础货币从而调节经济的。

请关注我们的微信公众号 — 地产财观