经常遇到客户咨询,我想买重疾,有多少的预算,你帮我做一下推荐。

看到这个问题时,我内心有无数个OS,我到底是给你推荐单次重疾还是多次重疾,定期还是终身,要不要有高发责任的二次赔付等等……就好像你要去买一套房,问房产经纪人现在买房要多少钱?你没有告诉他买多大的面积,在什么区位,对开发商有什么要求……

同理,对于保险,如果只关注保费,不关注保额和保障责任,抛开核心价值来谈年交保费,是做不出方案的。

那么买重疾险的第一步是什么呢?

确定重疾保额。

到底是50万、100万,还是其他额度?

千万不要拍拍脑袋说:

“我朋友也买了50万,要不我也买50万?”

“我朋友买的是**钱,给我按照这个标准来一份就好了~”

从这些问题里,可以发现,很多人对于重大疾病保险,到底是干什么的、对于我们来说有什么用处、在什么情况下可

以用到,以及自身的需求是什么,都很模糊。

一、重疾险的本质

重疾险的本质是对冲财富风险,在需要用钱的时候,这笔钱让我们家庭的现金流不会中断,保障我们家庭的财务健康。

二、两个核心问题

了解清楚重疾险的核心价值,就来思考2个问题:

第一:发生重大疾病后会产生哪些费用和财务损失呢?

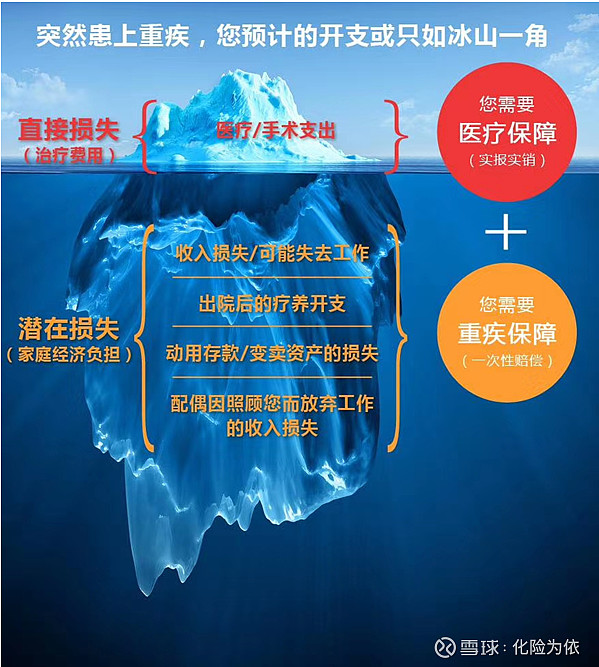

从冰山图中可以看出,分为一个直接损失和六个潜在损失。直接损失就是我们能够想到的,也就是前期的治疗费用,这只是冰山一角。

间接损失是经常被我们忽略的,就是无法工作导致的收入损失,还有后续的康复治疗费用,甚至是动用存款变卖资产的损失,以及家人为了照顾你,可能导致没有收入的损失。

而除了第一项可以通过医保和商业医疗险组合来报销以外,第二到第六项都是需要自行承担的,这部分的隐藏在冰面下的费用,深不可测。

第二个问题,重疾险到底保什么?

重疾险属于给付型保险,也就是说买多少保额,发生了合同约定的疾病后就赔多少钱,他和因为疾病花了多少钱、怎么花,是没有关系的。假设隔壁老王买了100万的重疾保额,不幸患了癌症,治疗费哪怕只花了10万块,也能够从保险公司得到100万的理赔款。即使他放弃治疗,保险公司仍然要赔给他100万。

重大疾病保险的成立之初原本,就是为了拯救家庭的经济生命,解决收入中断这个问题的。

三、如何制定重疾保额

每个人的收入、负债不同,所需要的保额也不同。我们可以通过两种方法来做测算:

1、收入损失法。

发生了重疾,在相当长的一段时间内没有办法正常工作,可能是一到两年,也可能是3~5年,有些甚至是终身。假设年收入是30万,如果发生重大疾病需要三年的康复期,那么这三年没有办法正常工作,或者是收入会大大降低,90万就没有了。但是当初买了90万的重疾险,那保险公司会给到你90万的理赔款,这就是重疾险诞生的初衷,也是它的核心价值。

2、支出覆盖法。

发生了重疾,主动收入会中断,但是家庭的支出并不会中断,甚至还会增加。因此重疾险的保额,需要覆盖未来一定时间内的家庭总支出。

比如一个月的生活开支是5000块,一年也就是6万块,而孩子的教育和老人的赡养是3000块一个月,一年也就是近4万块,同时康复治疗费用一年10万,需要三年的康复期,那么基本保额的需求就是60万了,这还不包括车贷、房贷等负债项目,加上这些,可能需要至少100万以上的保额。

以上两种情况都是建立在发生重疾后能够康复、康复以后能够正常工作收入的前提下。如果发生重疾后没有办法正常工作,假设还有十年退休,那么重疾保额就需要年收入的十倍,也就是200~300万的保额。

这就是为什么我没有办法回答你“我的保额是多少合适”的问题。我们需要更加科学和理性的来做保险规划,需要根据你的资产结构、负债、收入支出等情况来执行方案,而不是随随便便安排一份。切记买保险不要跟风,要根据家庭个体情况进行保额配置。

我是保险经纪人,帮你买对保险不踩坑,守护你的家庭财务健康!