在文章开篇,我们先来看一个简单的案例:

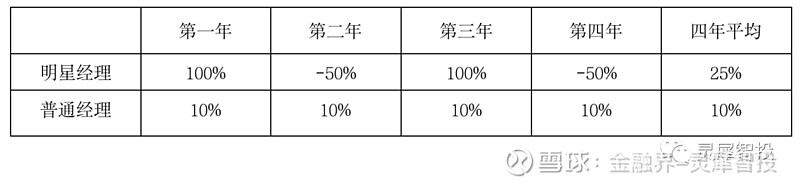

以上是两位基金经理的四年的投资回报率,相信大家从表中数据可以一眼看出明星经理拥有更高的平均收益,并且他的投资回报率非常抢眼,在第一年和第三年都实现了收益率增加一倍。这样的投资回报是不是很吸引人呢?

但是我们实际计算一下,比如给这两位基金经理都投资10万元,每年支付基金管理费1%,结果就很出人意料了。

投资明星经理的结果:一年后,收益翻了一番,变成20万元;第二年,亏了一半,投资的钱又回到了10万元;第三年再翻一番,第四年再亏一半;最终,4年的投资“竹篮打水一场空”。再扣除4年的基金管理费,我们不赚反亏。

投资普通经理的结果:一年后,我们的收益为10*10%=1万元,现在我们账户上的金额变为11万元;第二年后,我们收益为11*10%=1.1万元,账户总额变为12.1万元;以此类推,3年后为13.3万元,4年之后为14.6万元。4年下来,即使扣除管理费,我们的收益仍4万有余,总的收益率约为40%。

那么,根据投资回报率与实际收益金额来对两位经理的业绩进行评价,得到的竟是完全不同的结果,问题出在哪里呢?

一、切忌小瞧下跌带来的伤害

我们先看一个更简单的例子,如果你买入一只股票,它先涨停再跌停,你最终的总收益是多少呢?很多人的直觉都是不亏不赚,实际并不是,我们来计算一下:

情况1、假设你一开始的总资产是10万元,涨停后变为10*1.1=11万元,跌停后变为11*0.9=9.9万元。实际上是亏损了0.1万元。

情况2、再进一步考虑一下,如果你的资产经历3个涨停、3个跌停,最终是什么结果呢?如下所示,其实就是上面的“情况1”重复了三次,你约等于亏损了0.3万元。

10*1.1*1.1*1.1*0.9*0.9*0.9=10*(1.1*0.9)^3=9.7

所以我们可以发现一个规律:下跌带来的伤害要大于同比例上涨带来的收益。下跌某个比例(比如5%),后续想要恢复到原先的资产总额,需要上涨更高的比例(5.26%)。具体的下跌带来的损失需要后续上涨多少,我们给出了具体的测算数据如下。

可以看到下跌5%的时候上涨5.26%即可,比例几乎没有差距;下跌10%的时候就需要上涨11.11%了,差了1.11%;随着下跌幅度的扩大,上涨需要的幅度在加速扩大,下跌50%的时候,上涨就需要100%的幅度了,差距足足有50%!

二、警惕收益率计算的陷阱

回到我们开篇的案例中,可以看到表格中提到了“4年平均“,但其给出的收益率数值却与我们的实际投资结果大相径庭,这是为何呢?其实,这是运用算术平均进行计算时产生的误导:

我们通常所说的平均数,都是指算术均值,也就是将4年的收益率相加再除以4,就会得到25%的平均收益率。但由于我们的收益是在逐年累积的,累积应该用乘法而不是加法,所以我们应该使用几何平均。用乘法计算则是第一年收益200%,乘以第二年的50%,结果得到1,也就是不赚不赔,与我们的实际投资情况相符。

所以,我们在计算历史投资回报时,就应该使用几何均值(乘法)而不能使用算术均值(加法)。有时,基金经理为了展示更好的业绩,常常选择使用算术均值,这时候你就要意识到这是个“营销陷阱”。

在实际投资中,几何均值就是我们常说的年化收益率,但是年化收益率也有它的缺点。如果是短期的年化收益率计算(比如3个月、半年的业绩,按照年化来计算收益率),那么久可能会出现较大的预估偏差。所以在查看年化收益率时,一定要关注是否整个计算的周期至少大于3年,否则很有可能又是一次“营销陷阱”。

三、稳健收益的长期威力

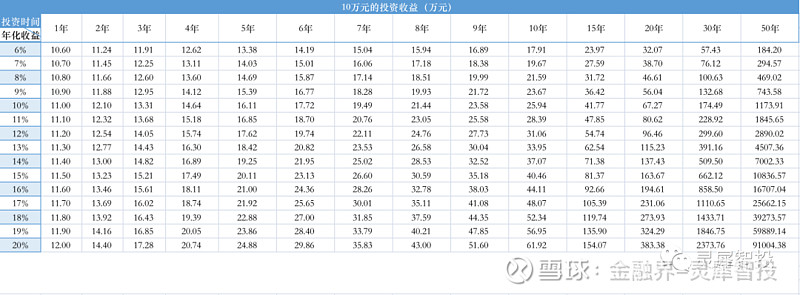

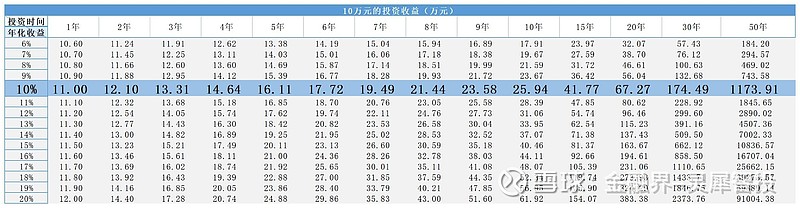

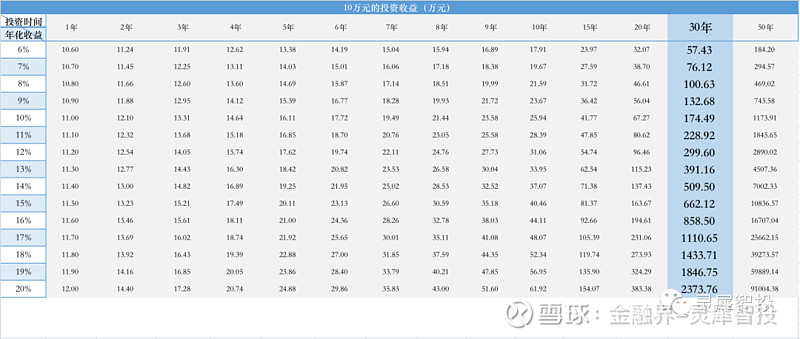

(一)投资收益测算表

在我们开篇的案例中,如果每年维持10%的收益率,那么4年后我们可以获得约4万的总收益。那如果我们一直保持10%的收益率并继续持有该产品5年、10年甚至20年、30年,那么我们的最终收益会变成多少呢?我们做了一个投资收益测算表,如下所示:

如果我们现在继续维持10%的收益,那么10年后我们的总收益将变为26万左右,继续持有10年将增长为67万,若我们一直持有30年,我们的投资收益将变为174万,约为初始投资的17倍。

观察表中的数据,我们先固定在10%收益率这一行,沿着横轴向左运动,我们可以发现:随着持有时间的增加,我们的投资总收益会显著加速增长。所以同样的收益率,坚持的时间越久,资产增长得也就越快。

其次我们再固定在30年的这一列,沿着竖轴向下运动,我们可以发现:随着持有收益率的增加,我们的投资总收益也会显著加速增长。所以长期的年化收益率能提升1%,对我们的都是很重大的提升。

这么看上去原理似乎很简单,但实际上能够实现这一目标的人却极少。如果我们的回报率达到20%,坚持投资50年,那么你的投资收益规模将扩大约9万倍,然而根据可查证的资料,我们只知道一个人做到这一点,就是著名的股神巴菲特。巴菲特今年的净资产达到1113亿美元,但巴菲特11岁便开始进行投资,在他50岁之后才开始真正爆发,收获了他90%以上的资产。

大多数人只记得巴菲特的资产,却忘记了他所付出的时间。正如巴菲特本人常说的:“绝大多数人,都不能忍受慢慢变富。”在现实投资中,大多数人只想着赚快钱,甚至指望靠投资实现一夜暴富,所以许多人在投资中总是会将格局放在短期,一些短期的波动加之市场投资情绪的影响,便会让他们没办法坚持长期投资而是在短期进行频繁交易。在了解到稳健收益的长期威力后,希望大家能在长期赛道中去寻找机会,慢慢找寻投资机会,做出正确的投资决定,然后等待时间带给你的回馈。

(二)助力实现“财务自由”

相信财务自由是绝大多数人的梦想,那么,在掌握了“稳健收益、长期持有”的秘诀后,我们普通投资者有望实现财务自由吗?

(1)什么是财务自由

首先,你需要明确财务自由的定义。如果你认为财务自由是你可以无止境地挥霍财产,购买各种奢侈品等等,那么我们认为这种自由注定是永远无法达到的,中国有句成语叫“坐吃山空”,也是这个意思。

所以财务自由的定义应该是一种你无需为家庭的日常开销而费力赚钱的状态,从而让你可以从繁琐的工作中得到解脱,去做自己真正热爱的事情。具体来说,便是你持有能持续产生现金流的资产,并且每年产生的现金流足够覆盖家庭的所有日常开销,那么你就不再需要为生计而拼命工作,从而实现了自由。

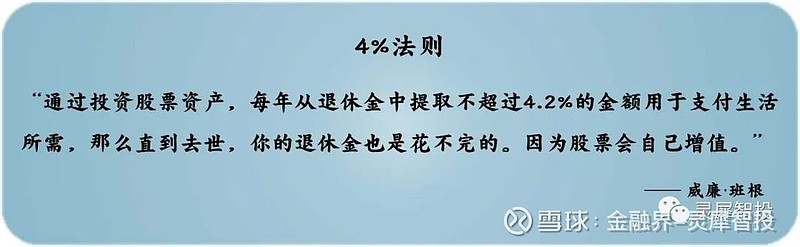

(2)4%法则

那么,究竟需要攒够多少钱才算实现财务自由呢?我们可以根据美国麻省理工大学的学者威廉班根在1994年提出的4%法则来进行判断。

那么,我们可以运用这一原则计算一下自己离财务自由到底还有多远,其计算公式为:

财务自由所需最少资产 = 家庭年开销 / 4%

比如,一个家庭一年的总开销为20万元,那么财务自由的最少资产量为20/4%=500万元。正如我们之前所说,我们需要努力增加自己的被动收入,才有更大的可能实现财务自由的目标。那么,参考上文所给出收益变动表,我们可以进行大致计算:

假设一个家庭除开20万的必需开支,每年还有10万的积蓄可用于储蓄或投资以增加被动收入,那么,如果进行有6%回报率的投资,只要坚持投资24年便可以达到其财务自由所需要的最少资产量;如果能够有10%的稳健收益,那么只需要持续投资18年便可以实现财务自由的梦想。

四、结语

在投资中,投资收益率是非常重要的基础概念,如果我们没有正确理解投资收益率,就无法得到真实的投资收益,从而在投资中出现各种错误。关于投资收益率的秘密,主要有以下几个:

(1)不要小瞧下跌带来的伤害,1%的下跌需要超过1%的上涨才能恢复。

(2)考察多年的历史投资回报,一定要计算其几何均值,观察年化收益。

(3)投资是一项长期事业,长期稳健的收益是投资的关键。