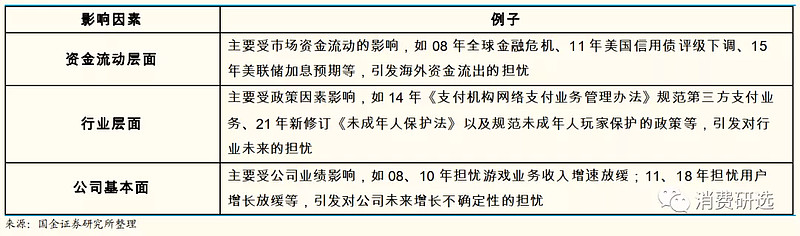

围绕资金流动、行业层面、基本面三个担忧复盘腾讯历次“大跌”,认为当前市场担忧对公司影响相对有限;

1)资金流动层面,美元存在加息预期,市场担忧港股资产吸引力下降,但预计加息时间在2023年,相比过去对08年海外资金流出影响相对有限;

2)行业层面,市场担忧未成年人防沉迷保护和版号审批对游戏业务影响,但根据公司披露未成年人流水占比较低,公司待上线游戏《LOL手游》已获版号,相比18年的“版号寒冬”下核心游戏未获版号,对公司影响相对有限;

3)基本面,担忧手游增长放缓,我们认为低估了海外游戏用户的红利,我们预计海外用户规模为国内的3倍,而腾讯手握多个全球IP,有望打造新的海外爆款,推动业绩继续增长。

复盘:从股价跌幅、市场对公司抱有的疑问、公司基本面情况分析过去腾讯控股数次回调

假设一段时间内呈现连续下跌趋势且总跌幅超过20%为大幅回调,腾讯控股自07年11月起,股价(前复权)出现了6次连续大幅回调的情况。我们从市场对公司担忧点复盘了过去腾讯控股数次大跌的情况,股价大跌多与资金流动层面、行业层面、公司基本面层面变化有关。从公司后续的发展也反映出:历史上市场对公司的担忧,本质上是市场对于公司获取与运营爆款游戏能力的低估以及对于公司用户流量红利的低估。

图表1:腾讯股价大跌原因概览

第一次回调:08年全球金融危机导致资金流动性收缩,市场低估了公司获取爆款能力。

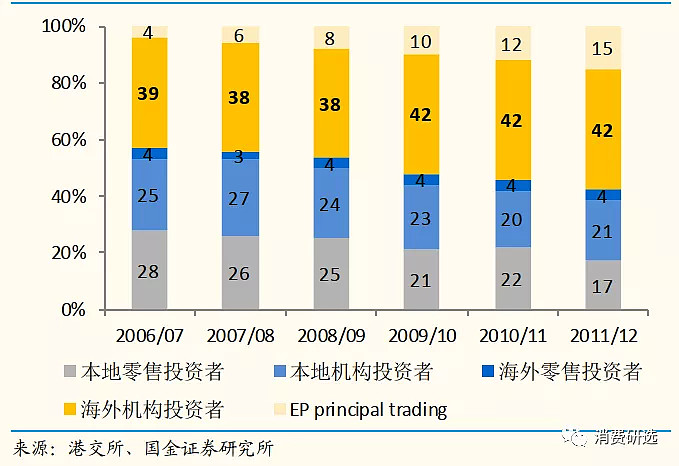

资金流动层面:港股市场海外投资者占比较高,全球金融危机加速海外机构投资者收缩投资规模,市场担忧海外资金或持续流出,从而导致港股进一步下跌。

图表2:港股市场海外机构投资者占比较高

基本面层面:公司以网游收入为主,但游戏变现对游戏品质和受欢迎程度要求较高,07年腾讯尚无游戏入选年度十大最受欢迎的网络游戏。由于缺乏现象级爆款游戏,市场对公司在网游板块的成长性存在担忧。

然而,平台流量红利能放大游戏价值,市场低估了公司获取爆款游戏的能力。在08年大幅回撤期间,公司QQ用户仍然保持稳定增长。由于“代理游戏价值=用户量*单用户价值”,随着腾讯QQ积累的用户流量红利持续增长,公司在海外爆款代理权竞争中逐渐取得优势。08年公司取得NEXON旗下爆款游戏DNF国内代理权,2008Q4最高同时在线账户达120万。DNF、CF、QQ炫舞、QQ飞车等游戏大受市场欢迎,公司获取爆款的能力有效回击了当时的市场担忧。

第二次回调:10年网游行业收入增长放缓引发市场对腾讯游戏的担忧,市场低估了公司爆款游戏的持续性。

资金流动层面:由于恒生指数并没有出现回调的情况,市场对公司更多为公司基本面的担忧,主要担忧网游业务增长具有不确定性。

行业层面:一方面,2010年网游行业增长出现放缓趋势;另一方面,公司网游收入占比持续提升。在网游行业整体呈现增速放缓的趋势下,市场担忧腾讯游戏能否具有持续性。

然而,市场再次低估了公司爆款游戏的持续性。公司的社交用户红利依旧,QQ在2010Q4的MAU为6.48亿,同比增长24%,社交基本盘保持了较为稳定的增速,也推动公司DNF、CF等08年推出的爆款游戏保持稳定的流水增量。

图表3:2010年网游市场竞争较为激烈

第三次回调:11年QQ用户增速放缓,市场担忧渠道向手机变迁下公司社交业务稳固性。

资金流动层面:2011年8月美国长期债务信用评级被评级机构标准普尔从AAA级下调至AA+,由于港元与美元挂钩,受到美债评级降级的影响,市场对港股的表现存在较大担忧,港股整体出现较大回调。

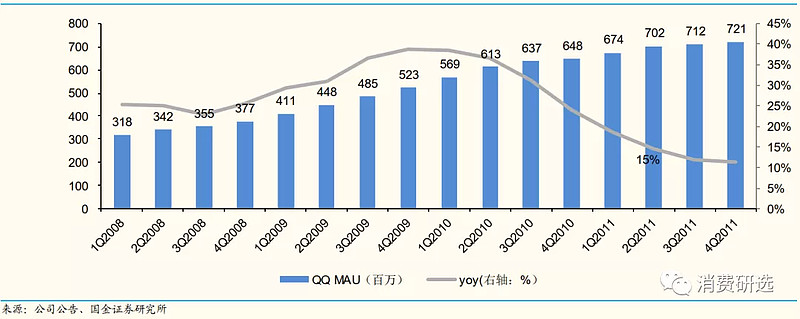

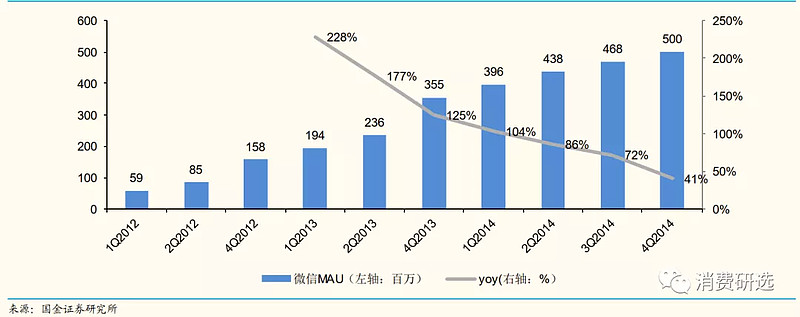

基本面层面:QQ用户增速放缓叠加微信处于起步阶段,市场担忧公司的公司社交地位的稳固性。一方面,QQ MAU在2011年增速出现较为明显的放缓,2011Q2 QQ MAU同比增速为15%,远低于2010Q2的37%;2011Q2最高同时在线账户数为1.37亿,环比下滑0.4%,为公司自04年上市以来首次出现环比下滑。另一方面,微信处于起步阶段,市场担心在渠道转变下,公司的社交地位不稳。

图表4:08-11年QQ单季度MAU增速逐渐放缓

QQ基本盘保持稳定增长,微信快速起量逐渐占据熟人移动社交市场。虽然公司QQ用户规模在11年出现增速放缓的情况,但整体仍然保持稳定增长,并没有因为渠道的转移导致QQ用户基本盘有所下滑。同时,渠道的转移并不会影响背后的社交关系链,随着QQ背后的社交关系链逐步迁移到微信,微信用户量实现了快速起量。此外,市场再次低估公司获取爆款的能力,LOL的代理再次推动游戏业务快速增长。公司11年9月成功代理热门MOBA游戏《英雄联盟》,进一步推动网游业务增长,11年网游收入158亿元,同比增长66%,11年网络游戏贡献了71%的收入增长。

图表5:QQ社交关系链的迁移带动微信快速起量

第四次回调:14年政策规范第三方支付业务,市场担忧公司金融科技业务受影响。

行业层面:央行向多家机构下发《支付机构网络支付业务管理办法》、《手机支付业务发展指导意见》草案,进行征求意见。互联网金融市场逐步规范化,市场担忧互联网金融行业发展受影响。

基本面层面:2014年3月初,支付宝与微信宣布推出虚拟信用卡服务;2014年3月14日,央行下发公告《中国人民银行支付结算司关于暂停支付宝公司线下条码(二维码)支付等业务意见的函》,暂停支付宝、财付通等互联网金融企业的二维码支付并暂停虚拟银行卡业务。短期内对公司的二维码支付、虚拟信用卡业务造成了影响,市场担忧公司金融科技业务的前景。

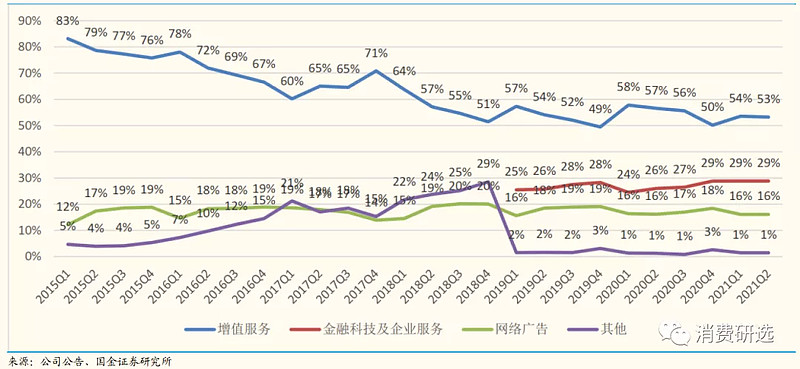

整体而言,14年公司金融科技业务占比较小,监管对公司营收影响有限。第三方支付市场规范化后,微信支付再次步入正轨,并随着应用场景和服务功能的不断拓展,推动公司金融科技业务保持高速增长。自1Q19开始,金融科技与企业服务单列于公司财报中,收入占比达总营收的25%,并在后占比持续增加,有效回击了市场的担忧。

图表6:金融科技业务(2019年之前被归类为其他业务)占比一直较低

第五次回调:15年市场担忧港股资产吸引力下滑,市场担忧公司手游缺乏爆款。

资金流动层面:人民币贬值降低叠加美元加息预期,市场担忧影响港股估值水平。2015年6月17日,美联储主席在发布会上强调将以循序渐进的方式提升利率,市场担心港股资产对于外资的吸引力降低,资金更多流入海外。2015年8月11日,中国央行宣布调整人民币对美元汇率中间价报价机制;2015年8月12日,中国宣布美元兑人民币中间报价为6.2298,人民币较前一交易日中间价格贬值1.86%,市场担心贬值会进一步降低了港股资产的吸引力。

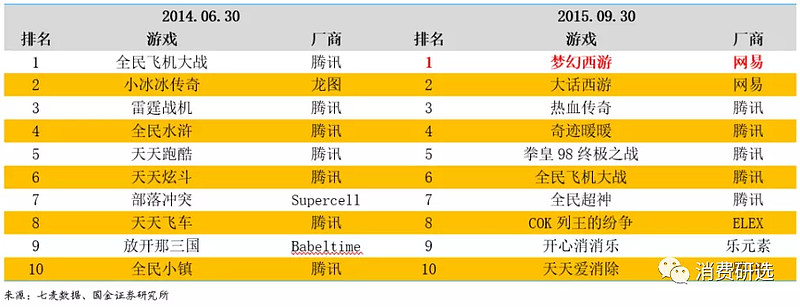

基本面层面:iOS游戏畅销榜游戏占比下滑,市场担忧公司手游缺乏手游爆款。2015年手游市场偏好逐渐转向中重度游戏,腾讯手游仍以轻度休闲游戏为主,中重度游戏尚无爆款,市场担忧腾讯缺乏手游爆款推动收入提升。

图表7:2014、2015年IOS畅销榜Top对比

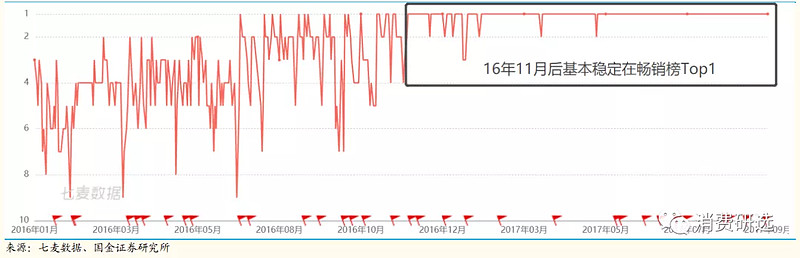

由于渠道变迁,市场再次低估公司推出爆款能力,“爆款转爆款”+“赛马机制”让《王者荣耀》16年逐渐成为市场爆款。公司在手游MOBA赛道,通过参考已成功的PC爆款《LOL》,尝试“爆款转爆款”的方式自研出《全民超神》、《王者荣耀》2款MOBA手游,并通过让2者直接竞争的“赛马机制”,成功筛选出《王者荣耀》这款爆款MOBA,在2016年11月之后《王者荣耀》基本保持在iOS第一的位置。

图表8:王者荣耀IOS游戏畅销榜排名在16年11月后基本稳定在第一

第六次回调:2018年市场公司社交基本盘以及游戏业务变现的前景。

资金流动层面:市场担忧宏观不确定因素增加降低港股资产吸引力。18年受美联储3次加息,中美贸易摩擦等影响,市场不确定性因素的增加使港股资产吸引力有所降低,市场担心资本持续外流。

行业层面:2018年3月29日,原国家新闻出版广电总局发布《游戏申报审批重要事项通知》,游戏版号暂停核发,且暂停期限不明。监管的不确定性引发了投资者对包括腾讯在内的游戏公司的负面预期,市场担心“版号寒冬”或持续影响游戏行业业绩。

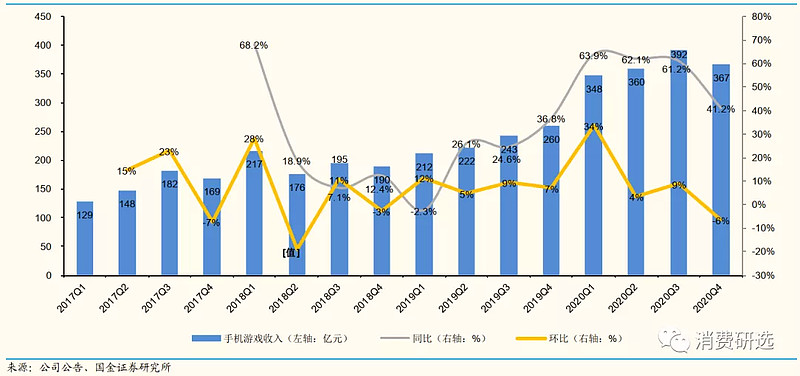

基本面层面:根据游戏工委,广电总局表示对存在大量血腥、暴力内容的游戏不利于青少年消费者的身心健康。叠加18年游戏行业面临“版号寒冬”,公司手游收入环比下滑,市场担心公司的重点游戏《绝地求生:刺激战场》能否获得版号商业化。

图表9:18Q2手机游戏收入环比有所下滑

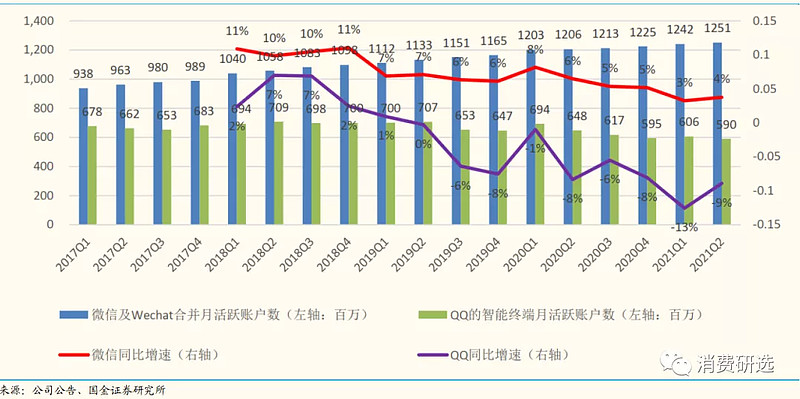

根据公司财报,2Q18年QQ月活跃账户同比持续下跌。社交用户流量增速的放缓,市场担心腾讯流量增长放缓,并担忧抖音等短视频行业的爆发将进一步冲击腾讯社交业务基本盘。

图表10:公司18年社交业务用户增速出现放缓

社交关系链保持稳固,微信用户量依旧稳步增长。由于公司社交产品背后的关系链是熟人社交关系链,与抖音等陌生人社交形成的关系链有较大差异,公司社交地位仍然保持稳固。

调优后《和平精英》于19年4月成功获得版号,推动公司游戏业务增长。“版号寒冬”后,公司对吃鸡类游戏《和平精英》的游戏内容、背景、细节效果等方面都做出了调优,成功在19年4月获取版号开启商业化,《和平精英》后续稳定在国内游戏畅销榜前2的位置,持续高速推动公司游戏业务增长。

21年回调与过去对比:市场担忧的影响比过往轻,海外业务或成基本面新增长动力

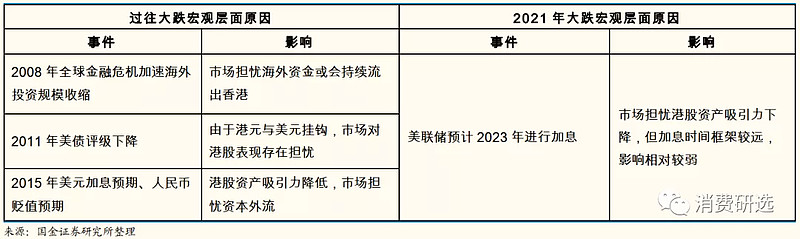

资金流动担忧点对比:市场对港股资产吸引力存在担忧,但相比过去宏观影响较弱。2021年6月,美联储表示2023年内将加息2次。加息预期推动美元资产价值的提升,市场担忧会降低港股资产的吸引力。但此次加息周期在2023年,相比过去海外资金流出香港,我们认为本次市场担忧情绪造成的宏观层面影响相对较弱。

图片11:宏观层面原因对比

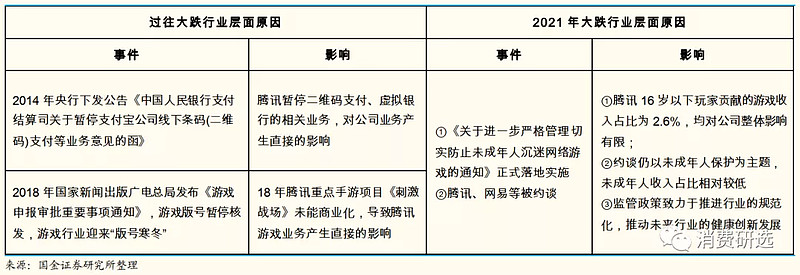

行业层面担忧点对比:防沉迷保护带来不确定性担忧,但实际影响轻于过往行业政策影响。近期,新修订的《未成年人保护法》及多项政策落地,市场对公司游戏业务收入增长产生担忧。公司层面,腾讯积极响应防沉迷系统建设,从限制登录、限制游戏时间、消费金额等角度进行优化。从收入结构来看,腾讯16岁以下玩家收入仅占总流水的2.6%左右。此外,公司重点手游《英雄联盟手游》已获取版号。整体而言,目前未成年人流水占比不高,相比18年的“版号寒冬”导致公司重点游戏无法商业化,此次担忧的影响相对较低。

图片12:行业层面原因对比

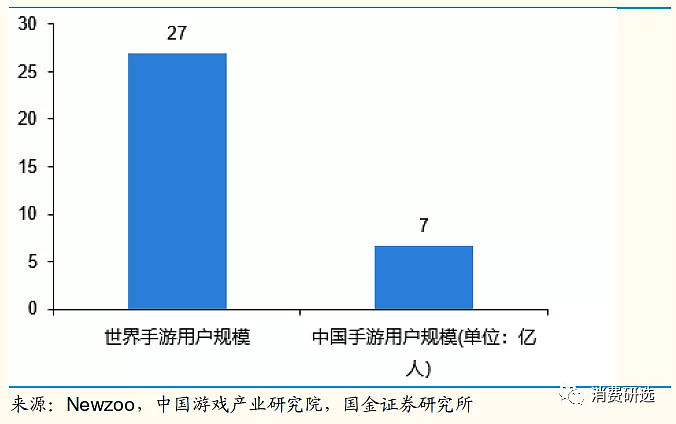

公司基本面担忧对比:担心游戏收入成长空间,市场或低估了海外潜在空间。腾讯Q1Q2还原手游收入均同比下滑,而上一次还原手游收入同比下滑是在2Q18。还原手游收入的下滑使市场担心游戏收入的成长空间。然而,我国手游用户规模逐渐进入成熟期,我们认为海外手游用户规模为国内的3倍,手游出海已成各厂商的趋势。在IP储备方面,腾讯在海外拥有众多顶级IP储备,包括宝可梦、牧场物语、APEX等。若上述顶级IP储备能成功转化为爆款手游,将进一步拉动公司游戏业务增长,成为新兴增长点。

图片13:2020手游用户规模对比

投资建议

市场目前主要担忧公司游戏业务的成长空间,但我们认为市场或低估了海外的成长空间,海外用户规模约国内3倍,而公司全球性IP充足,具备较强出海潜力,后续海外市场的发展有望消化现有的担忧。预计公司2021/2022/2023年NON-IFRS净利润分别为1409/1736/2087亿元,EPS分别为18.93/22.67/27.26元,当期股价对应P/E分别为18.47X/15.42X/12.82X,维持“买入”评级。

风险提示

头部游戏表现不及预期。

行业政策及监管风险。

游戏上线不及预期。