对比中药行业,奇正藏药近10年的PB中位数为6.4。远高于行业的中位数3.5。

为什么市场肯给与奇正藏药如此高的估值?

有两个因素:

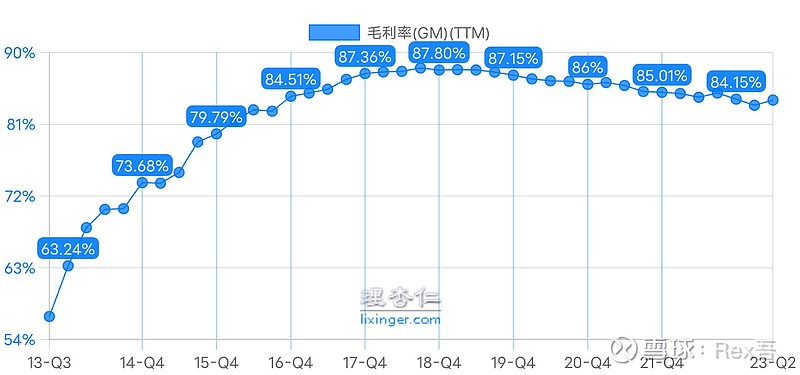

1,高利润率。

奇正藏药已经连续8年毛利率>80%。能够连续稳定的做到高毛利的中药企业有且仅有4个(含奇正藏药,另外三个是康弘药业、寿仙谷、济川药业)。

2,二级市场高稀缺性!

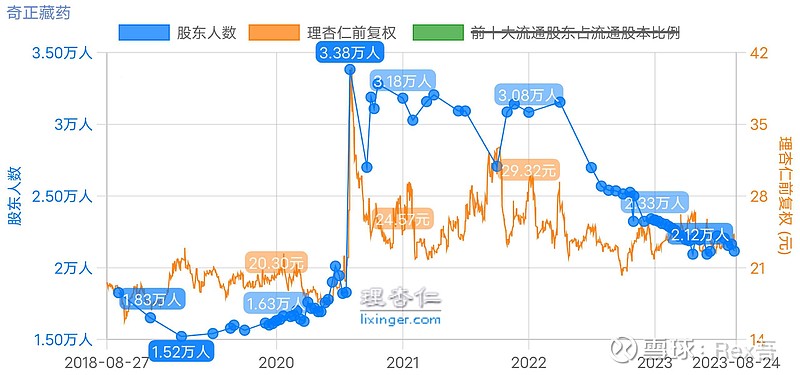

奇正藏药 的大股东奇正实业和二股东西藏宇妥,自上市以来几乎未减持,如今其持股比例高达88%!

也就是说,奇正藏药二级市场上你能买到的股票仅12%,市值不到15亿(按今日价)。

这点是所有中药企业中独一份。

3,后市展望。

奇正藏药在大股东减持之前,大概率依旧会维持高估值。今日发布23年中报后,PB估值再创新低。且持股人数持续减少,后市看好。

风险点:公司实控人雷菊芳已高达70岁高龄,你懂的。

这个雷阿姨也是个传奇人物。祝她长命百岁吧![]()