展开说说中兴确定是底部区域的理由:

1,业绩:一季报扣非净利润其实是很超预期的。

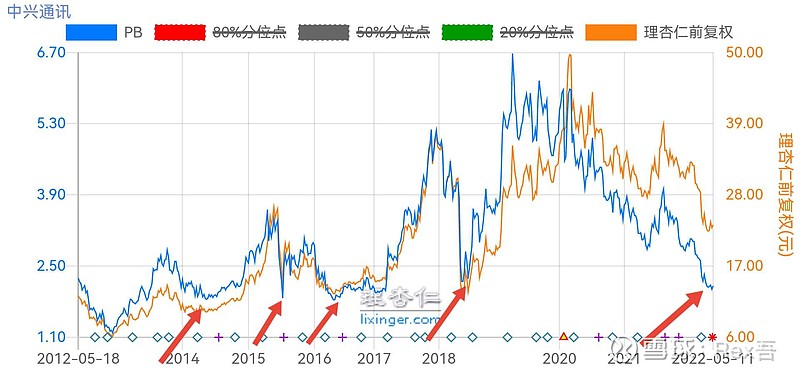

2 估值:近十年,中兴的PB跌到2附近,基本上都是底部。更何况PEttm已经历史新低了。

3,融券:融券盘已大幅出清,机构看好。

4,消息:中美关系缓和,利好中兴。

5,想象力:新基建受益、屏下摄像头技术领先。

但是,了解有限,仓位不宜过重。

| 发布于: 修改于: | Android | 转发:0 | 回复:19 | 喜欢:1 |

赞成观点,我认为最大的利好是中兴希望股价上涨,表现在分红金额提高时间提前和回购,中兴完全有能力引导市场资金形成合力推动股价上涨。最大的利空是美联储加息缩表政策下中兴H股受压,将会牵引A股向下。基本面、中美关系可能不会有根本变化,影响有限!

兄,我手里持有中兴底仓,就说说我的想法:1、业绩和利润并无要超预期,看之前研报我个人认为是符合预期。2、估值低是客观事实,但市场上估值低的股票一大堆,关键要有想象力。3、融券情况是客观事实,但机构看不看好,持保留意见。4、大方向上,中美关系并无缓和,兄可看最近日韩台等一系列周边新闻,美国都在搞zhengzhi包夹,同时美也有解决通胀的重大需求,也有意愿放开部分关税;小方向上,中兴3.24号之后的走势已经昭示了美制裁不是中兴现阶段主要矛盾。5、屏下技术市场反响平平,消费曲线中兴还有很长的路要走。