$江苏北人(SH688218)$ $凯尔达(SH688255)$ $中大力德(SZ002896)$ @今日话题

一、江苏北人为什么成为牛股?

江苏北人是最近市场上一支备受关注的牛股,作为一支小市值的科创板个股,从7月6日到8月5日短短一个月之内,股价从最低点13.18上涨到40.80元的历史高点,涨幅接近210%,并且期间几乎没有超过10%的调整。为什么江苏北人走势如此凌厉,被市场高度追捧呢?今天我们就尝试分析一下江苏北人的牛股基因,看看能否顺着类似的思路寻找到下一支牛股。

江苏北人智能制造科技股份有限公司,是一家智能制造整体解决方案的提供商,专注于为客户提供工业机器人自动化、智能化的系统集成整体解决方案,主要涉及柔性自动化、智能化的工作站及生产线的研发、设计、生产、装配及销售,产品主要应用在汽车、航空航天、船舶、重工等高端制造领域。这是公司官网有关公司主营业务的一段介绍。简单来说就是一家为不同行业的客户提供高度定制化的工业机器人智能化自动化生产线的系统集成商。

某雪球知名大V对江苏北人的评价是“CTX的隐形冠军”,什么是CTX呢?

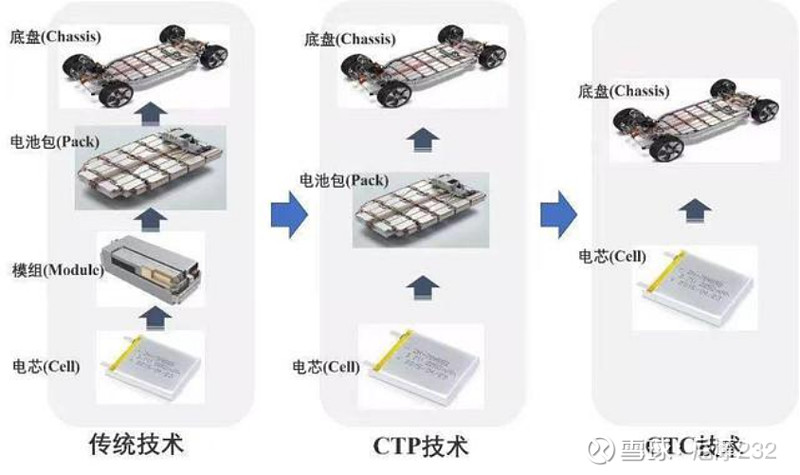

CTX是一种电芯集中方式,从传统的CTM到目前的CTP、CTB、CTC技术,核心内容只有一点,就是减少电池占用空间,以达成便携和轻量化(配图1)。比如特斯拉提出的CTC技术,将电池包上盖和电芯连在一起,与座椅等车辆结构件集成为一体。相比于CTP的电池集成方式,CTC直接减少了370个零件,同时车重降低了10%,单位成本下降7%,单位投资下降8%,里程却增加了14%,今年4月,零跑也提出了自己的CTC技术,国内车企,如比亚迪的海豚则采用了CTB技术,华泰证券预测,CTP和CTC渗透率在2024年将超过90%。

CTX的变化和一体压铸成型技术的变化,对整个产业链业也产生了影响。CTX影响最大的就是就是电池托盘,托盘的单车价值在不断提升,以CTP为例,因为集成了电池包、冷却系统、防护钢板,价值量从1800元提升至3000-4000元,未来可能会更高,行业的景气度正在提升,行业规模在快速扩张。

而江苏北人刚好卡在了这个风口上,托盘生产线行业第一,底盘生产线行业第二,进入特斯拉、宁德时代产业链,焊接技术领先行业,根据2021年年报披露,截至年报披露日公司在手订单11.8亿,其中新能源订单9.4亿,相对于2020年有大幅的增长,今年又处于全部汽车厂商都在寻求与其合作的情况下,业绩大概率保持大幅增长。

所以我们简单总结一下,江苏北人成为牛股的主要原因包括:

1、技术水平国内领先;

2、CTX技术变革风口,电池托盘、底盘生产线革新的快速扩张期;

3、进入行业龙头企业供应链;

4、在手订单充足,业绩预期明确;

5、上半年受疫情影响,业绩触底,当前进入困境反转;

6、市值小,这轮暴涨之前,市值仅有20亿左右。

二、凯尔达介绍

杭州凯尔达焊接机器人股份有限公司及其全资子公司(以下统一简称“凯尔达”)专注于工业机器人及工业焊接设备领域,是一家集自主研发、设计、生产销售、系统集成、技术服务为一体的科创板上市企业。公司产品广泛应用于航空航天、车辆船舶、轨道交通、工程机械、石油化工、金属家具、五金制品、医疗器械、健身器材等行业。

在机器人专用焊接设备方面,公司基于在工业焊接设备领域雄厚的技术积累,先后推出了超低飞溅焊接及伺服焊接两大系列产品。其中,伺服焊接系统可实现超薄板焊接、提升焊接速度、降低大电流焊接的飞溅量,且对保护气体的要求进一步降低,可大幅降低客户的使用成本,在对轻量化要求逐步提升的铝合金车身制造、金属家具制造等行业具有广阔的应用空间,产品性能达到日本OTC、日本松下、奥地利伏能士(国内叫福尼斯)等国际先进品牌水平。

公司的第二大股东,是机器人四大家族之一的日本安川电机,不仅是公司最大的机器人供应商,并且也向公司采购焊接机器人(配图2)。

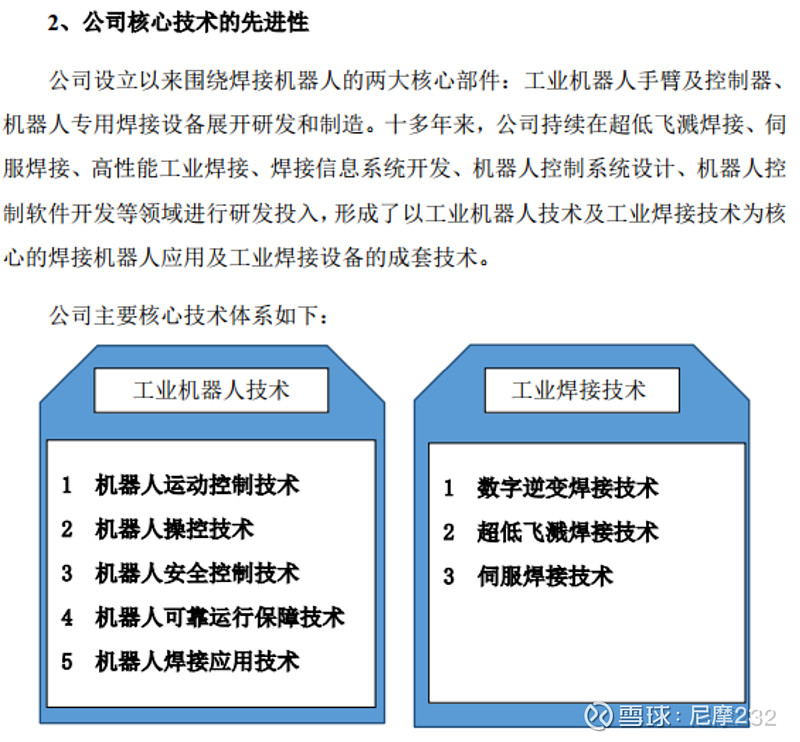

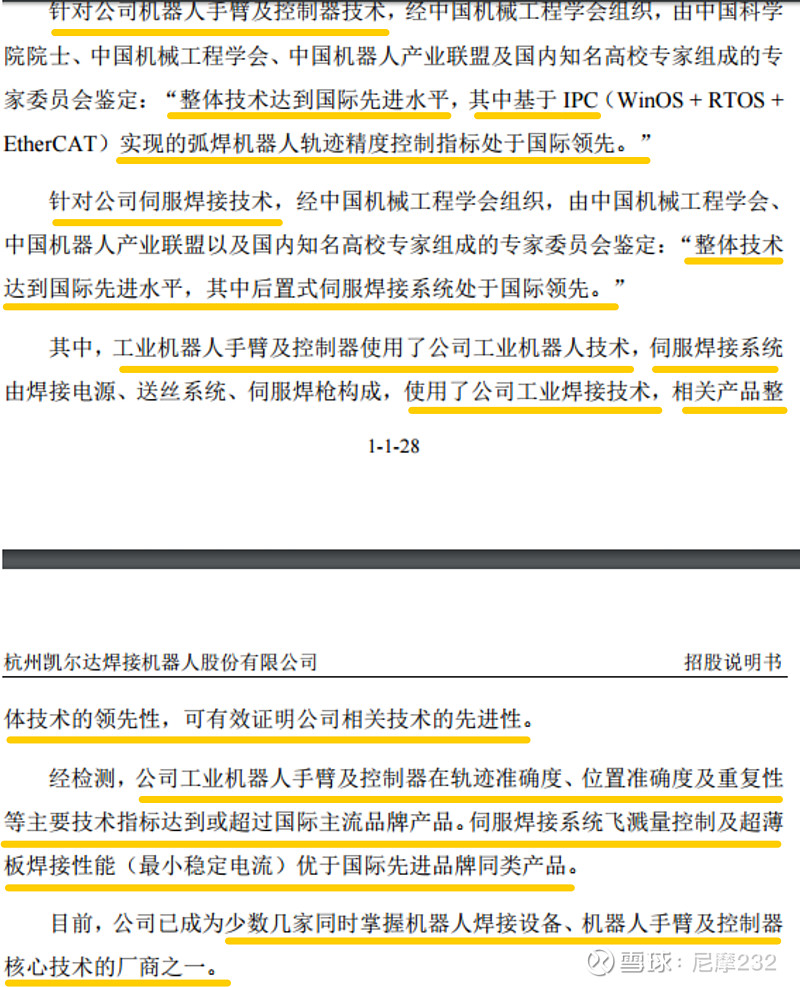

跟江苏北人一样,公司在工业焊接领域在国内有较强的技术能力和行业影响力,作为第一起草人起草了《电焊机通用技术标准》等6项国家标准,作为参与起草人起草了7项国家标准(配图3),在相关领域已经获得专利105项(配图4)。公司的核心技术体系主要包含工业机器人技术和工业焊接技术(配图5),其中多项技术达到国内领先、国际先进水平,公司是目前少数几家同时掌握机器人焊接设备、机器人手臂及控制器核心技术的厂商之一(配图6)。

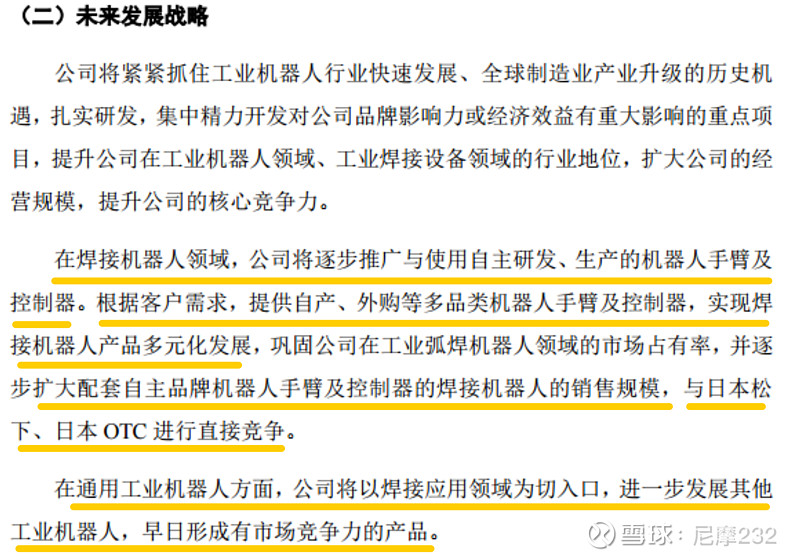

公司未来发展战略有两大方向:一是在焊接机器人方向逐步推广自主研发、生产的机器人手臂及控制器,巩固市占率提升销售规模,与日本松下和OTC等世界龙头直接竞争(底气十足);二是在通用机器人方面逐步发展其它的工业机器人产品(比如搬运、码垛等),实现产品全线多元化发展(配图7)。

公司通过上市募资资金,投产机器人产线,通过自产机器人解决机器人供应不足的问题。2公司目前自产机器人月产100台左右,2022年年底募投新产线将建设完毕,预计新增产能为4400-6000台/年,这意味着2023年公司的通用机器人产能将迎来大爆发。并且由于公司掌握了机器人的核心技术,机器人控制器,采用独立的PC机及自己编写的ether CAT代码,进行机器人的运动控制,所以自产机器人技术自主可控。

三、凯尔达投资要点

1、自主知识产权、核心技术可控,焊接技术国内领先、国际先进。无论是在通用工业机器人和焊接机器人领域都是如此;

2、汽车轻量化和CTX技术对焊接技术的要求更高。不仅是CTX技术的变化,轻量化车身使得全铝车身、高强度钢车身对焊接技术也提出了更高的要求,如激光焊接、伺服焊接这些能够达到更高的精度、一致性的设备在逐渐替代传统设备。这就给凯尔达带来了长期的发展空间;

3、受疫情、俄乌等因素影响,四大家族的机器人供给端严重缺货,国产机器人替代迎来最好时机,订单爆发。欧系机器人供应链分散,俄乌冲突影响下,50KG以上的核心型到货周期3-6个月起步,新签订单则需要等待8-10个月,部分型号甚至超过一年;四大家族更是要求全款垫付;并且同类产品比较进口产品不仅交货周期长,价格也更高,会挤压下游利润空间(比如江苏北人的毛利率就受此影响明显降低)。而当前国内工业自动化程度越来越高,对机器人需求更加旺盛,特别是汽车行业对机器人的需求大增,叠加国产机器人替代,埃斯顿、凯尔达等公司订单均是饱满状态。埃斯顿Q2发货同比增加80%,凯尔达6月订单达到历史新高,并且还在不断增加。

4、产品获得特斯拉、奇瑞、广汽等大厂认可,进入其供应链体系。汽车作为机器人焊接的主要应用,凯尔达重点进行了布局,近期已经获得特斯拉的订单,公司机器人产品已批量进入重点汽车制造厂商的生产制造领域,其中,公司机器人专用伺服焊接设备(含单独对外出售及搭载机器人整机整体对外出售)在广汽乘用车和奇瑞新能源汽车等车企都得到良好应用。尤其是凯尔达的激光焊接机器人已经进入奇瑞的整车产线,前面已经提过整车产线偏向于使用四大家族的机器人,对于国产焊接机器人而言,这是一个0-1的突破。随着市场认可度的提高和渗透率的加速,有望在明后年进入更多的头部整车企业、锂电池企业产业链。

5、以通用型产品销售为主的经营模式优于系统集成模式,业绩提升更加容易,毛利率水平也更高。受供应链和疫情影响,江苏北人目前的毛利率水平在15%左右(后续有望随着供应链状况改善和疫情恢复而提升)。而凯尔达如果采用进口核心零部件,毛利率约为17%;如果采用国产替代零部件,毛利率能达到30%;焊接设备的毛利率更是超过50%。

6、产能扩张迅速。随着募投项目的投产,明年自产机器人产能有望从当前的1200台/年增加到5600-7200台/年,业绩弹性巨大。

7、安川机器人作为公司第二大股东,能够更好应对供应链挑战。长期以来,公司大量采购安川机器人的产品,相比其它竞争对手,对上游供应链的影响力更强。

8、核心零部件逐步国产化,将进一步提升毛利率水平和交付速度。为了降低进口零部件的依赖,凯尔达已经逐步开始用国产供应商比如中大力德、绿的谐波、双环传动的产品进行替代,目前效果不错。国产替代程度越高,凯尔达的交付速度越快,毛利率水平也越高。

9、困境反转。跟江苏北人一样,上半年受疫情影响业绩下滑,在手订单充沛却无法按时交付。但是6月开始已经全面恢复交付,订单达到历史最高水平并且还在快速增加,典型的困境反转。

10、机构密集调研。从7月中旬至今,迎来了申银万国、上投摩根、中银基金、国泰君安等知名机构的密集调研,备受机构投资者关注。

11、股价当前仍然在发行价附近,小市值明显低估。2021年10月公司IPO的发行价为47.11元,当前股价为49.8元,最近刚刚突破发行价;当前市值仅为39亿元,对比同行业公司埃斯顿、瑞松科技、江苏北人等,无论是动态还是静态市盈率都处于较低水平。

四、凯尔达业绩预测与估值分析

结合公司历史经营状况,当前订单情况以及产能扩张速度,粗略估算2022-2024年公司的销售收入分别为7亿元/15亿元/22亿元,净利润率分别为11%/13%/14%,净利润分别为7700万元/1.95亿元/3.08亿元。当前市值对应PE分别为51/20/13。

五、总结

1、工业自动化不断升级、国产机器人进口替代趋势明显、汽车轻量化、CTX等行业趋势带动了相关产业的巨大发展机会,也造就了中大力德、江苏北人等大牛股;

2、凯尔达站在行业风口,自身技术优异,行业领先,产品进入国际国内头部企业供应链,在手订单历史新高,产能扩张迅速,核心部件国产替代化推进顺利,有望实现困境反转;

3、公司将以焊接机器人作为切入点,逐步推出搬运、码垛等其它机器人产品,目标是成为国内机器人行业的领军企业;

4、当前股价位于发行价附近,估值处于相对低位,有望随着经营业绩的改善迎来价值重估,形成戴维斯双击。

以上仅为以上仅为投资体系分享或者行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!

以上仅为以上仅为投资体系分享或者行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!