$金刚玻璃(SZ300093)$ $宝馨科技(SZ002514)$ $通威股份(SH600438)$ @今日话题

在上一篇光伏系列文章漫谈光伏行业(一)里我们重点谈到了什么是光伏,光伏行业发展的底层逻辑和终极目标,光伏行业发展的核心要素和技术路线,以及我国光伏行业的发展阶段和竞争格局。在今天的文章里,我们接着和大家探讨光伏产业链的划分,主产业链中的硅料--硅片--电池片--组件等细分领域的情况,辅产业链的概述以及光伏行业如何提高度电利润。

一、光伏产业链整体划分

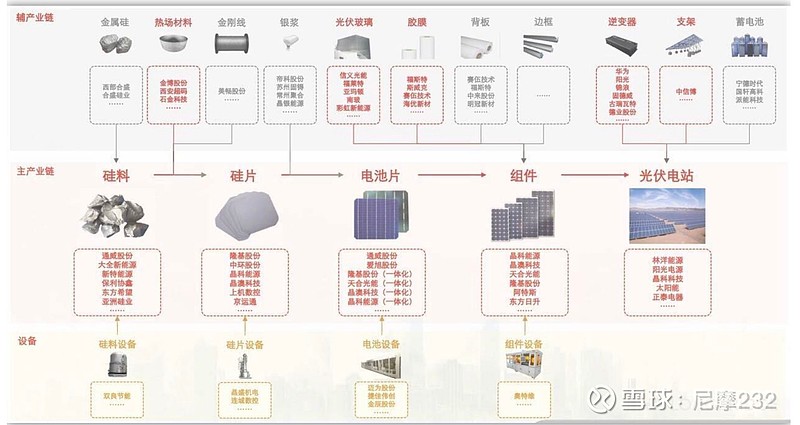

大部分投资者都知道光伏行业非常热门,也有很多厉害的公司,但是这些公司的主营业务是做什么的,在光伏行业中位于产业链的什么位置,这些业务的竞争格局如何,其实很多人都搞不清楚。为了帮助大家建立一个完整清晰的概念,我们今天借用一张长桥海豚投研的图来作为表述的基础(配图1)。

这张图将整个光伏产业链分成了主产业链、辅产业链和设备三大部分。其中主产业链由硅料、硅片、电池片、组件、光伏电站组成;从硅料到硅片再到电池片和组件都有相应的设备;而碳热热场、金刚线、胶膜、光伏玻璃、逆变器等,则是辅产业链中的一些细分领域。

二、硅料

目前国内的硅料龙头是通威股份(以下简称通威)和大全新能源。7月2日通威股份公告称签订了644亿的销售订单;而就在不久前的6月20日通威刚刚签了另一份509亿的销售合同;3月22日,通威和隆基绿能签订了442亿的订单(隆基先后也与大全能源、亚洲硅业、协鑫、特变电工签订合计超430亿订单),为什么硅料会频频爆出大单?硅料是什么,为什么从20年至今,硅料的价格涨幅接近5倍?

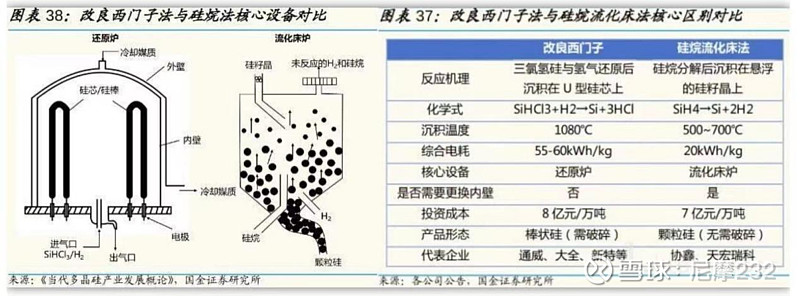

硅料是由金属硅提纯而得产品的总称,可以分为多晶硅,单晶硅和颗粒硅。目前硅料的提纯工艺主要包括改良西门子法和硅烷流化床法(配图2),改良西门子法是当前的主流技术,目前份额占比95%以上。改良西门子法主要用来生产多晶硅。2021年多晶硅全球有效产能约77.4万吨,其中,中国生产突破50万吨。随着企业技改和扩产的完成,22年产能将超70万吨。西门子工艺有几个特点:一是主反应反应温度高,但一次转化率低;二是副反应众多,尾气成分非常复杂;三是尾气成分的沸点比较接近,分离难度较大。

硅烷流化床法主要用来生产颗粒硅。在流化床中,通过使硅烷裂解并在晶种上沉积,生产颗粒硅、颗粒状多晶硅,流化床反应器的特点是可以持续地上下加料,反应气从底部注入,籽晶从顶部加料,生产的硅颗粒从底部排出,可以连续生产,反应可以持续运行几千个小时,与西门子工艺的批量生产相比,籽晶在悬浮状态可以提供充足的反应面积,从而获得较高的反应效率,能耗较低。

单晶硅和多晶硅的区别是,当熔融的单质硅凝固时,硅原子以金刚石晶格排列成许多晶核,如果这些晶核长成晶面取向相同的晶粒,则形成单晶硅。如果这些晶核长成晶面取向不同的晶粒,则形成多晶硅。多晶硅与单晶硅的差异主要表现在物理性质方面。在力学性质、电学性质等方面,多晶硅均不如单晶硅。多晶硅可作为拉制单晶硅的原料。单晶硅可算得上是世界上最纯净的物质了,一般的半导体器件要求硅的纯度六个9以上。大规模集成电路的要求更高,硅的纯度必须达到九个9。人们已经能制造出纯度为十二个9的单晶硅。单晶硅是电子计算机、自动控制系统等现代科学技术中不可缺少的基本材料。在电学性质方面,多晶硅晶体的导电性也远不如单晶硅显著,甚至于几乎没有导电性。在化学活性方面,两者的差异极小。

由于单晶硅光伏组件的光电转化效率要高于多晶硅光伏组件,所以目前用单晶硅切片制作光伏电池片已经成为市场主流。而多晶硅和颗粒硅,则可以理解为制作单晶硅的原料。

硅料是光伏产业链中制造壁垒最高的环节,制造费用在成本中占比高达57%,其中35%是电费成本,22%是设备折旧成本,因此想参与硅料需要跨过以下几个门槛:

1、资金门槛极高。硅料扩产的资金需求目前是8-10亿/万吨,扩张5万吨起步,则起步资金40亿起步;

2、扩产周期长。扩产周期大概需要1.5-2年时间。

高集中度、规模优势构建的成本优势,使得尾部厂商的成本几乎是龙头厂商成本的一倍。因此,新进入者少,行业的竞争格局良好,2018年-2020年,因为“5.31政策”导致的需求低迷,产品价格走低,扩产不足;21年后需求增加导致上下游供需错配,硅料全年紧缺,因此价格一直上涨。通威的产能稳居行业第一,预计22年、23年底产能将达到23、35万吨,2024年-2026年有望扩产到80-100万吨,规模优势显著。因此给通威提供金属硅的合盛硅业(1吨多晶硅消耗1.5吨左右工业硅),提供多晶硅还原炉的双良节能(1万吨需要配套15-17台还原炉)也将有望受益于全行业的扩产行为。

三、硅片

硅料的下游是硅片,硅片分为半导体级硅片和光伏级硅片。半导体级只能使用单晶硅,而光伏级硅片既可以是多晶硅也可以是单晶硅,硅片是制作晶体管和集成电路的原料。一般是单晶硅的切片。硅片,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成各种半导体器件。2019年开始,随着单晶硅片(技术+成本优势)光电转换效率比多晶硅片高,且单晶硅片生产成本不断下降,单晶硅片市场份额占比不断提高。预计2025年单晶硅片市场份额占比将到达97%,2030年单晶硅片市场份额占比有望提升至 98%以上。

硅片并不是一个壁垒非常高的行业,随着金刚线切片被引用到硅片切割,使得硅片切割的更薄更均匀,且损耗更少,进一步降低了硅片制造的成本。作为一个拼成本的行业,硅片的竞争格局并不好,国内目前基本是三强:隆基、中环、晶科占据80%以上的市场,按照业务规模计算达90%以上。这个集中度是高于硅料、电池片和组件的,极易达成攻守同盟,将硅料涨价的成本传导到下游。6月30日晚,隆基绿能官网调整最新硅片价格。其中,160μm厚度中,P型182mm(M10)硅片每片报价7.3元,上涨6.4%;166mm(M6)硅片报价6.08元/片,上涨6.3%;158.75mm(G1)硅片报价5.88元/片,涨幅6.5%,这已经是隆基年内第八次上调价格了,成本传导已经开始。

硅片近年来呈现出大尺寸和薄片化的趋势,目前电池片规格上有边长为182mm(以下简称182)和210mm(以下简称210)两条路线之争,182的好处是在一定程度上照顾了硅片、电池、组件产线的兼容能力,降本增效的能力比166毫米硅片强。对组件企业来说,相对210而言,182的硅片、尺寸池在市场上更容易购买。

而210则降本增效能力最强,全面兼容未来光伏技术,无论是N型电池技术,还是和钙钛矿叠加,未来都以210为标准,在平价上网的时代,市场大概率会被倒逼选择度电成本更低的材料。

因此今年出现了约1.5万台小尺寸长晶炉更换的需求,作为长晶炉龙头的晶盛机电此前增发预案里披露,至2022年Q1,就已经手握209亿订单,可见市场需求的强劲和晶盛机电在这一领域的统治地位。按照之前的周期来看,硅料价格的上涨会压制下游硅片行业的扩产动力,但是今年却如此反常,只有一个解释——下游的需求太旺盛了。

伴随着薄片化的趋势,金刚线的消耗及设备需求也在放大,根据一份切片环节的调研纪要显示,1GW硅片的生产需要16台金刚线切机设备(每台价格160-200万),消耗的金刚线价值1500万元,以切片设备企业高测股份为例,在增加设备销售的同时向第三方切片服务扩展,计划在24年前实现35GW的代切片业务,金刚线的发出量仅2020年至2021年,就从900万公里报增至2500万公里,印证了市场蓬勃的需求。

四、电池片

将硅片制成电池片大致需要经过硅片检测--表面制绒及酸洗--扩散制结--去磷硅玻璃--等离子刻蚀及酸洗--镀减反射膜--丝网印刷--快速烧结等工艺,根据技术路线的不同,所需工艺和设备上也有明显差异。

电池片作为光伏的核心环节,光转化效率是评价电池片质量的重要参数,各企业的目标都是降低制作成本,增加发电量,因此相对于产业链的其他环节,电池片技术变迁和进步的速度更快,也有着明确的技术路线。

2017年PERC开始取代BSF,到今天TOPCON和HJT开始取代PERC成为主流发展方向,仅仅过去四年时间,原因也很简单,PERC电池的量产效率已经是23-23.5%,离效率极限24.5%已经没有多少提升空间,而隆基已经将TOPCON电池转化率刷新至25%,HJT电池转化率刷新至26%以上,技术角度的突破,大规模量产的阻力——银浆、制作设备的成本也有了对应的解决办法,推进速度上也是超预期的。

设备角度,迈为股份全面布局的HJT各环节生产设备,并且已经达到了反向输出国外的水平,根据信息披露,目前迈为已经为通威、金刚玻璃、华晟、REC提供HJT生产设备,设备的国产化替代将设备成本迅速降低,参考PERC设备国产化后,单瓦的成本降低了85%之多。在替换初期,设备受益于新建产线的续期,订单需求会迅速扩大,从竞争格局来,目前国内市场容量充足,在技术水平上也能够反向输出海外,价格较低的设备已经逼迫原本的设备龙头梅耶博格转型向电站运营。可见,在HJT的生产规模进一步扩大之后,成本将进一步下降。

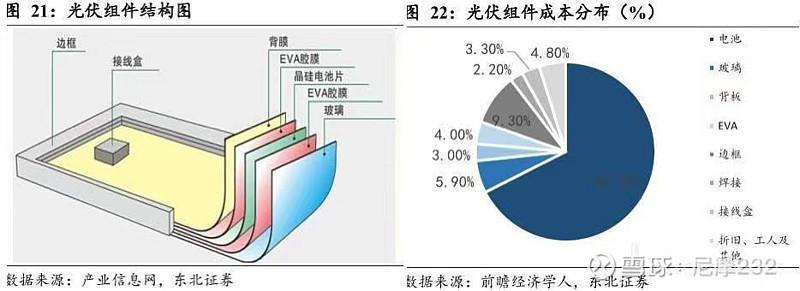

同时在相关辅料上,如银浆电镀等降本的方向也有了相应的解决办法,因此之后比拼的将是从电池到组件的一体化能力,这方面隆基、天合、晶澳、晶科都在发力,毕竟在所有环节里,电池片的毛利率是最低的(配图3)。

五、组件

光伏组件是将一定数量的单片电池采用串、并联的方式密封成太阳电池组件,便于户外安装使用,相当于光伏产业链的最终产品,组件直接卖给下游的光伏电站使用。

封装本身技术壁垒不高,主要成本来自原料,因此组件也是一个拼成本、品牌、渠道的行业,所以各电池片龙头会向组件方向整合,利用自身在电池片领域的技术优势和品牌优势,快速打通渠道,获得规模优势,即硅片——电池片——组件一体化。

组件方面2021年全国组件产量达到182GW,同比增长46.1%,以晶硅组件为主。其中排名前五企业产量占国内组件总产量的63.4%,其中5家企业产量超过10GW。预计2022年组件产量将超过233GW(配图4)。

快速的需求增长,也带来了组件自动化设备订单饱满甚至供不应求,因此组件自动化设备的龙头有望受益于这轮需求,在业绩上有大幅的增长。

配图5(组件结构及成本分布)

六、辅产业链概述

除了主产业链外,辅产业链业也非常重要,如银浆、胶膜等同样是影响到成本的关键因素。

比如说银浆,银浆作为电极材料印刷于硅片两面构成电池片,起到重要的导电作用,其性能直接关系到光伏电池的光电性能。银浆作为辅材成本占比相对较高,单瓦成本约0.07元,在电池片非硅成本中占比约33%,在电池片整体成本中占比约8%-9%左右,N 型电池结构及生产流程特殊性推动光伏银浆向高技术含量、高溢价产品结构转型,其中HJT 电池催生低温银浆。根据CPIA2020年数据,N型TOPCON 以及 HJT 电池与 PERC 技术相比(双面电池)银浆单耗分别提升 49%、102%。因此降低银浆的消耗非常重要。

另一个值得一提的是胶膜,特别是EVA胶膜,处于相对紧缺的状态,光伏电池最外层的是玻璃和背板,中间就是处于电池片和玻璃/背板之间的胶膜,起到缓冲、封装的作用;胶膜的原料EVA粒子成本占胶膜总成本80%以上,根据数据统计,2021年EVA粒子需求约78万吨,供给为71万吨,进口40万吨,到2022年,预计需求为95万吨,国内扩产完成后,供给总额为102万吨,国内目前能生产光伏级EVA粒子的企业有6家,已上市的有联泓新科和东方盛虹。

胶膜方面则是福斯特、斯威克(深圳燃气控股)、海优新材三家占据全球75%的市场份额,三者产能比较则是41%、20%、12%,他们凭借品牌、产能的优势,在大量的新装机需求下,毛利率也有继续提升的预期。

七、提高度电利润是核心

通过上述分析,我们已经对整个产业上有什么,有哪些企业,各环节的发展方向和优缺点有了初步认知,那么我们应该如何判断他好不好呢?资本都是为了赚钱而进入某一个行业,光伏行业的高增速属性让资本趋之若鹜,但核心依旧是,能赚多少钱。所以度电利润就可以成为一种衡量指标。

度电利润=度电收入-度电成本

因此想要提高度电利润,只能通过增加收入和降低成本两个手段,收入可以通过提高转化率,而降本则可以通过降低材料成本,那要降低到多少才可以呢?自然是越低越好,传统煤炭的度电成本是0.28/kwh,光伏的度电成本是多少呢?

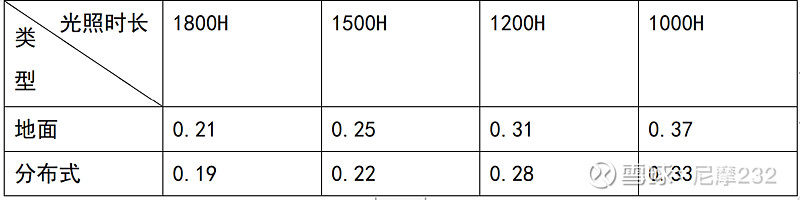

参考2021年光伏产业发展路线图的报告里里有关度电成本的数据(元/kwh)(配图6)

通过上图我们可以得出结论,只有1800、1500H(H代表小时,1800H意味着一年的光照时长是1800小时)两个类别的成本低于煤炭,那么我们想要实现目标该怎么做?

1、降低度电成本:降低原材料的价格、过程环节、生产效率的提升。

A、工业硅的价格已经从2021年年初的不足100元一公斤涨到接近300,大幅拉高了多晶硅的成本,不论硅料价格能否下降,都需要从技术路线上来降低成本。

B、颗粒硅对多晶硅的替代,相较西门子法,颗粒硅的总能耗低于20kwh/kg,同等要素价格下比西门子法低12元/kg以上;

C、大尺寸硅片、硅片薄片化:210大硅片,可以使整体硅片成本下降2-3%,而硅片厚度的降低,则可以降低单瓦硅含量,对降本有着巨大的意义;

D、长晶效率的提升;

E、银浆改用铜镀或者银包铜的形式,降低银耗;

2、提高度电收入:选择光照时长更长的地区建设光伏电站,提高电池片的光电转换效率

A、从国家的政策可以看出,在滩涂、戈壁、沙漠等地区建设风光电大基地,就是看中日照时间长的优势,因此要重视在这方面有布局的绿电运营企业。

B、提高电池片的光电效率,从上一篇中我们就已经谈到了电池片结构的进步是大势所趋,所以要重视TOPCON和HJT的替代趋势。

技术革新是推动光伏产业发展的原动力,因此在TOPCON和HJT对PERC替代的变革时代,大概率会有黑马应运而生。我们需要做的就是尽可能快速建立对光伏行业相对深度的认知,找到这样的黑马,伴随它成长的同时享受成长股带来的丰厚收益。

以上仅为以上仅为投资体系分享或者行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!

以上仅为以上仅为投资体系分享或者行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!