$特锐德(SZ300001)$ $数源科技(SZ000909)$ $通合科技(SZ300491)$ @今日话题

充电桩板块,作为新基建七大领域之一,在经历了长达半年的单边调整之后,终于迎来了政策暖风。具体有哪些政策利好呢?让我们一起来看一看。

稳经济一揽子政策

在最新发布的“扎实稳住经济的一揽子政策措施”里,有关充电桩的内容远超外界预期:优化新能源汽车充电桩(站)投资建设运营模式,逐步实现所有小区和经营性停车场充电设施全覆盖,加快推进高速公路服务区、客运枢纽等区域充电桩(站)建设。

政策解读:

优化投资建设运营模式。这句话看似简单,但是推测后续应该会有详细措施出台。充电桩是新基建的重要组成部分,如果能够解决投资规模大、回报周期长的痛点,就能吸引更多投资,加快建设进度;如果能够优化运营模式,就有可能让加电和加油一样方便,加快新能源汽车渗透和普及。

首次提出逐步实现所有小区和经营性停车场充电设施全覆盖。这里的用词是“所有”和“全覆盖”,纵观33条,有关充电桩的这个用词应该是力度非常大且超预期的。

加快推进高速公路服务区、客运枢纽等区域充电桩(站)建设。这个部分还需要看具体如何加快,目前无法判断力度。

新能源汽车下乡

在下午举办的新闻发布会上,工信部领导表示,将联合有关部门印发通知,正式开展新一轮新能源汽车下乡活动,后续还将组织家电、绿色建材下乡等活动,进一步促进大宗商品消费;商务部领导表示:支持新能源汽车购买使用,破除新能源汽车市场地方保护,深入开展新能源汽车下乡活动,积极支持充电设施建设。

政策解读:

新能源汽车下乡的基础是要有足够的充电设施,否则下乡就成了一句空话。所以要想真正推动新能源汽车下乡,适度超前的充电桩建设是非常必要的。

三、特锐德要点分析

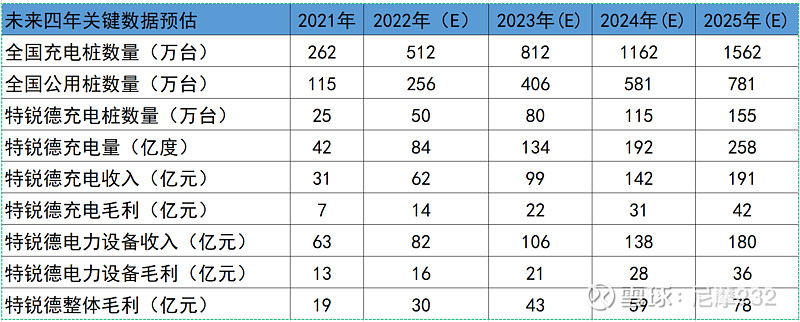

据公安部数据,截至21年底,全国新能源汽车保有量达784万辆,2021年底充电基础设施保有量261.7万台,公共充电桩保有量114.7万台,车/桩比大致位3:1,车/公桩比大致位7:1。在政策大礼包刺激下将极大提升充电桩保有量,且达到全覆盖用词力度在政策文件上极其罕见!据了解,在最新的政策中,某省会城市充电桩投资占新基建占比为27%;某常住人口150万的四线城市到十四五期间要新建1.5万个充电桩,如果这个比例外推到全国,则总共要新建1400万个充电桩,平均每年要建350万个充电桩(每年新建都超过目前总量)。昆明最新发布的规划里,更是提出到2025年之前要建设28.7万个充电桩,车桩比要达到1:1。

优化投资运营模式。推测地方政府会密集出台配套的投资和运营模式,在解决投资资金问题的同时,特锐德作为运营龙头,有望持续扩大领先优势。

所有小区全覆盖。推测接下来将从财政补贴、充电桩进老小区涉及到用地和配电网方面落地具体细则,解决充电桩投资建设过程中的痛点。

特来电新能源股份有限公司为其控股子公司。最近的中标工程涵盖了城市电动汽车充电网的大多数应用场景,不仅包含传统公共充电站,还包含集光伏、储能、充电、放电于一体的综合能源站和居民小区、企事业园区小功率直流充电站。其正在拆分单独上科创板,其估值必将大幅提升,并将对母公司特锐德带来重大利好。

特锐德是国内充电桩第一梯队公司,截至2021年底,特锐德累计充电量突破110亿度。在公共充电领域,公司运营充电桩25.23万台,其中直流充电桩数量15.15万台,市场份额为32.24%,排名全国第一;公司2021年充电量超42亿度,市场份额为38.34%,排名全国第一。作为中下游运营端龙头,且充电桩有极强马太效应和互联网效应,日益集中的充电需求有助于进一步提升充电桩的利用率,从而快速突破盈亏平衡线。

四、估值分析

截至22年5月31日收盘特锐德当前市值为169.7亿元。我们把特来电和设备业务分开测算。按照21年年报数据,其21年充电业务收入为31亿元,电力系统等收入为63亿元,毛利率都在20%左右。21年底公司运营充电桩25.23万台,充电量42亿度。我们可以假设:

22年-25年全国新建1400万根充电桩,公桩占比50%,特锐德占比20%;

特锐德充电量随充电桩数量同比增加,毛利率22%;

电力系统等收入随充电桩数量增加,每年保持30%增速(之前是20%,预计新政策会推动这部分收入加速增长),毛利率20%。

结合以上假设我们可以对特锐德未来四年的关键经营数据进行大致预估(配图1)

运用分部估值法对特锐德进行估值,对特来电对应的充电运营业务按照PS估值法,将电力设备相关业务按照PE估值法。参考特来电上一轮融资时136亿元估值,我们按PS为4进行估值。电力设备等业务预估22年-25年的净利润对应为4亿元/6亿元/8亿元/10亿元,PE按照20进行估值。则充电业务22年-25年对应估值分别为248亿元/396亿元/568亿元/764亿元;电力设备业务22年-25年对应估值分别为80亿元/120亿元/160亿元/200亿元;特锐德22年-25年综合估值分别为328亿元/516亿元/748亿元/964亿元(如果特来电分拆上市,则以上分析需要针对性调整。考虑到特来电上市可能会有溢价,结合特锐德占特来电的股权占比,也可以大致参考以上估值数据)。

重要提示:以上分析建立在大量假设的前提上,大家一定要注意风险,切勿作为投资依据!