由于推送机制关系,请各位给本公众号点个星标,以便及时得到策略发布和策略运行调整等关键性推送,也欢迎大家在评论区留言。

风险提示:本公众号“波段式资产配置”分享的所有投资策略均为研究、学习之目的,不作为任何形式的投资建议。请注意:市场有风险,投资需谨慎。

摸了这么久的鱼,要先对读者说声抱歉。主要是最近受不了自己的车低频噪音太轰头,动手折腾了一段时间汽车隔音。前前后后投进去大几千买材料和工具,自己动手拆了几遍内饰板尝试了不同的方法,最后稍微有那么点作用吧,后面也可以考虑分享下心得。

一

李嘉诚有句名言:不赚最后一枚铜板。

他说:做生意要懂得见好就收,留点钱给别人赚。

2015年,李嘉诚撤离中国大陆地产市场,看似他正好错过了2016年的“涨价去库存”。

在那一波令人印象深刻的全国性大涨后,很多没上车的人都觉得自己再也没机会上车了。

站在2024年的今天,那些赚到最后一波的地产企业,还有几个正常活着?

连恒D、万K这样的头部也深陷困境。

不得不说,这最后一波上涨的钱,是拿命赚的。

在交易这行也有一句相似的话:最后一美元是最贵的。

市场上时不时就会有这样的故事:某个交易员一时贪念、赌性上头,在该离场时不离场,甚至加仓猛干,最后赔得精光。

所以价格最后涨的那一块钱,赚取它的代价是十分昂贵的。

在我看来,一波大行情,如果能挣到整体波动的三分之一算及格,50%算优秀。

如果能挣到三分之二,可以去庙里还愿了。

如果能挣到90%以上,意味着几年之内可能会变得不太开心。

要么是因为坐庄收割太狠被人举报进去了。

要么是这把当天之骄子赌赢了,下把再上桌就全部输光。

大家都有钱赚,开开心心不好吗。

不要抱有吃干抹净的贪念。

二

但如果使用期权组合,最后一个铜板倒也不是完全赚不到。

这就是今天要讲的卖出比例价差期权组合。

这个组合非常重要。

在绝大部分情况下,我下单前都会问问自己,如果使用比例价差期权组合,会不会比现在这种交易方式取得更好、更稳健的结果。

只有这个问题的答案是否,原有策略才会被执行。

但凡回答地有一点不坚定,我都会停下来,花几个小时去比较。

还是言归正传,先说下这个期权组合的特点:

通常,卖出比例价差期权由买入少量内在价值较高的看涨/认沽期权,卖出较多虚值程度更深、到期日相同的看涨/认沽期权所组成。

这个买入端和卖出端期权的数量比例可以是1:2,1:3,2:3,3:5等等,只要卖的比买的多就行。

我个人最常用的是买入一个平值看涨,这个期权delta值大约在0.5上下。然后卖出两个delta在0.25上下的虚值看涨,这样两部分一对冲,开仓时组合是delta中性的。

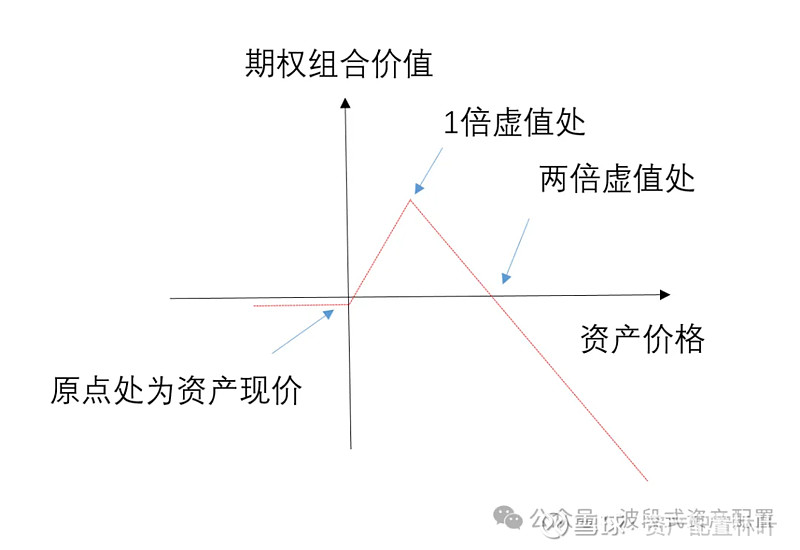

以上述由平值和虚值看涨期权1:2比例构造的组合为例,这个组合的收益图如下:

当价格下降时,这个组合的最大亏损十分有限,等同于期权的构造成本:比如买入端期权支出权利金50元,卖出端期权值一个收到权利金20元,卖了两个,整体下来花费了10元成本。

这个成本就是价格下降时的最大亏损。

当价格上涨时,情况会复杂一点。

当价格上涨到卖出端虚值期权行权价之前,这个组合的收益不断攀升。

在卖出端虚值期权行权价处,也就是图中标注的1倍虚值处,收益达到最大值。

如果此时价格还继续上涨,在涨到图中标注的两倍虚值处之前,这个组合还是赚钱的,只不过会随着价格上涨不断回吐收益。

解释下两倍虚值的意思:比如资产现价100,买入端虚值期权行权价120,虚值了20个点,那1倍虚值处就是120那个位置,2倍虚值就是140那个位置。

当价格超过两倍虚值处时,这个组合就要开始亏钱了。

为了方面可以简单理解为价格涨多少就会亏多少(实际是要看组合当时的delta值),亏损无上限。

这个组合特别适合用来赚取行情末尾的最后一个铜板。

首先,它不用担心行情突然崩塌转向的问题。

刚才提到了,这个组合在下行端几乎不亏钱。

其次,对于走势尾巴上的鸡肋行情,涨幅本来就不大,就算能涨也是小涨。

在这个情况下,卖出比例价差期权组合赚钱是很稳当的。

最后,别看它理论亏损无限,但那得价格暴涨冲破两倍虚值才会开始亏钱。

比如虚值期权的虚值幅度是资产现价的5%,资产现价100,虚值就是5个点,资产现价要涨到10%以上,也就是110以上,组合才开始亏钱。

注意,是才开始亏钱,而不是一直亏钱。

要是一个月资产价格涨了15%,从100点涨到115点,前面涨的10个点都是不会亏的,只亏这最后的5个点。

鸡肋末尾行情出现这种暴涨的概率几乎为0。

就算真出现了,也亏不到那里去。

比那种过早入场做空的空头强N倍不止。

三

讲到这里,有没有发现问题的关键:走势末期使用这个组合才能收益最大化。

它有个前提,得能发现这是走势末期,能看出这是最后一个铜板。

李嘉诚有这个眼力,他的选择是离场、切换投资标的。

如果我们也有这个眼力,但是出于某种原因,必须坚守这个品种。

比如持有了一些不方便卖掉的股票,或者只能交易这个品种,再或者别的品种行情更烂等等。

那我们就只剩这个选择--卖出比例价差期权,用正确的姿势去赚这最后一个铜板。

波段式资产配置策略是依靠经济周期分析,结合行情的走势特点,对走势阶段作出指引,进而确定选择期权式持仓所采用的实际/模拟期权组合,执行交易。

在部分特定的行情阶段中,我们是会需要使用到卖出比例价差期权组合的。

在读完今天的文章后,就应该能够明白为什么这个理论亏损无限的组合,用起来依然是风险可控、收获满满。

最后再谈谈最近的行情。

股市方面,还是缺少之前说的契机,这一步三回头得样子,明显是在等待。

可谓是万事俱备只欠东风。

商品方面,前半个多月有色金属还是猛,无论是简单策略配置的有色etf还是完整版策略配置的镍。

到后下旬开始走震荡回撤了,这都是正常的。

作为一个资产配置策略,绝大部分时间都是买入并持有的躺平状态。

比因为过度交易、冲动交易整出幺蛾子要强多了。

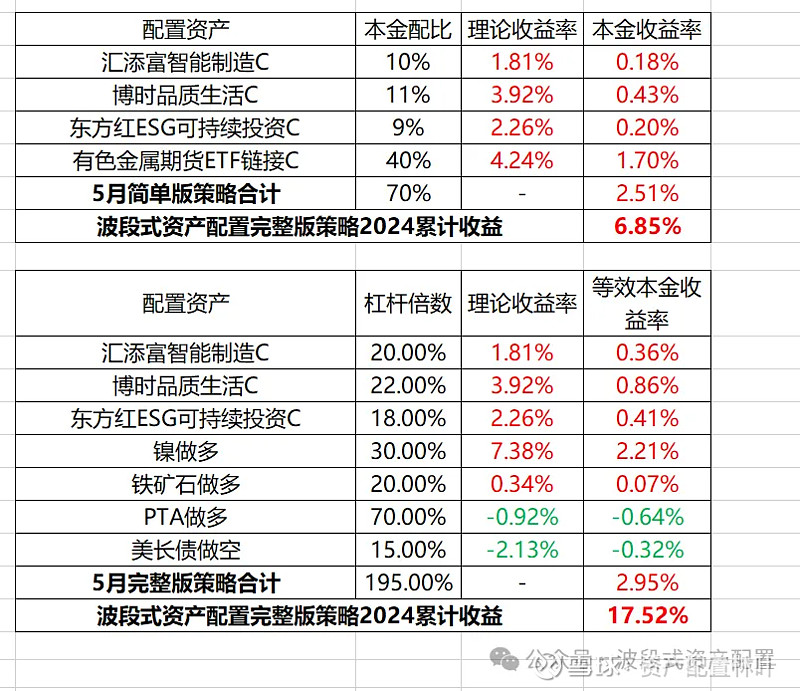

最后是2024年5月波段式资产配置策略运行(挨打)的最终结算情况: