风险提示:本公众号“波段式资产配置”分享的所有投资策略均为研究、学习之目的,不作为任何形式的投资建议。文中所有分析见解均为作者个人意见,仅供参考,若有不当之处,欢迎读者在后台留言批评指正。请注意:市场有风险,投资需谨慎。

前言:看了昨天文章的朋友可能会发现,美联储议息会议结果出来后,2月正式版的完整策略相较于暂定版本有较大调整,但正式版的简单策略没有变动,今天就来谈谈此次调整。

一

在交易的全过程中,

除了风控意识必须到位以外,

最重要的就是做到知行合一。

即要严格做到以下四项:

全面执行交易计划,深度贯彻交易理念,

完全尊重客观事实,始终保持情绪稳定。

在1月9日的文章 正确的资产配置决策是最重要的“防火墙” 中

第一部分写道:

“十年期国债期货正在冲刺自2015年有次合约以来的最高点……大概率也会突破的“。

同时,波段式资产配置1月始终维持了以十年期国债做多作为核心仓位。

1月30日,十年期国债期货实现了对历史高点的突破。

1月的知行合一是做到了。

但为什么明明在1月24日的文章 见底了吗 中写道;

“见底,望周知“

几天之后,却在正式版完整策略中布置做空指数仓位?

不要着急,

且看当日文章第三部分的观点:

“其实这个时候还有一波下跌,但下跌只属于国家队不买的那部分”

“当中小盘股还在试图冲击新低的同时……根正苗红大块头甚至开始冲击短期高点,比如宇宙行……”

今日回头看看,是不是全部应验了:

中证1000指数再创新低,宇宙行已经突破23年5月历史高点。

看空中证1000指数的仓位,是符合知行合一的。

不过这只是第一层,

还有第二层:其实是在抄底。

在中小盘冲击新低的期间,

对应的指数期权隐含波动率放大的很厉害。

根据前期的见底判断,

中证1000指数其实也很接近见底了,

一旦筑底,隐含波动率会迅速下降。

所以波段式资产配置使用的期权组合是为适配下述情形专门定制:

1. 方向向下,但向下空间不大。

2. 期权隐含波动率会迅速回落。

具体而言,使用买入平值看跌期权,同时卖出等量虚值看涨期权和虚值看跌期权的方式构造。

用此方法构造出来的期权组合可以交易见底这个过程。

只有当指数小幅下跌加上真正筑底,

这个期权组合才会随着期权隐含波动率的回归而实现收益最大化,

如果中证1000指数继续恐慌性下跌,

反而其收益会极其有限。

所以2月的配置策略,

两个层次都依然在坚守知行合一。

二

接下来谈谈将标普500指数做多仓位调整为美元指数做多仓位的逻辑。

美联储主席表达了3月降息可能太早后,

因为前期市场预期打得太满,

现在预期未达到,

标普500指数势必会有一段时间的调整,

虽然调整完毕后还会恢复上行,

所以性价比有所下降。

此时美元资产还剩下美债、美元指数两类可供选择。

美债,我必须承认,

有点看不懂。

利率曲线倒挂的时间已经达到了历史第二长,

说直白点,这代表市场认为美国经济在未来存在极高的衰退概率。

美联储手握降息子弹迟迟不肯打,

也是为了应对这场真正的衰退到来。

按道理,此时预期降息应当做多美债。

但问题是,美债除了作为宏观经济中利率指标的指引,

它自身也有一定的供需关系。

现在美财政部面临一个问题,

美债,尤其是美长债已经卖不掉了,

承销商都开始砸自己手里了。

这就要求美债收益率要高高的才有吸引力,

也就是美债本身要走低才行。

美利坚啊美利坚,

你到底是从长远打算呢,

还是会屈服于现实?

非让我猜,那多半是要屈从于现实的。

但我也不敢下注,

万一就深明大义了呢?

所以,只剩美元指数了。

起码,美国在宏观经济数据上,

是完胜其他国家的。

美元指数本身波动率也小,

买入一些,风险并不大。

但是前脚刚买完,

今天美国的就业数据就拉垮了,

我真是无话可说。

这周五有最重要的美国非农就业数据发布,

要是数据继续拉跨,怕是要奔向止损了。

止损就止损,

这是交易的一部分。

三

最后,谈一谈为什么简单版策略不用调整。

还记得这个经济周期阶段中的“股债跷跷板”效应吗?

股市好,大家就会卖了固收过来买股,

这时候,股涨债跌。

反过来,股市不好,

大家就会从股市中抽离,

逃去最安全的国债避险。

所以在这个阶段,

做多国债,约等于变相看空股市。

这种仓位,

防守性比直接做空股市更强,

当然进攻性就弱了一些。

所以,没法做空的简单版策略,

选择继续持有利率债(约等于国债),

不失为一个极佳的变通之策。

标普500这边上行趋势不改,

只是性价比降低,

鉴于简单策略只拥有国内股票、基金交易权限,

买标普500基金已是配置美元资产的最佳机会。

不要提美元债基金,

那其实是国内民企地产债的海外版,天坑。

总之,标普500只是做多的性价比有所下降,

配置相应基金也能实现间接做多美元,

能实现一石二鸟的目的。

所以简单版策略不调整,

也是经过了深度的考量,

望周知。

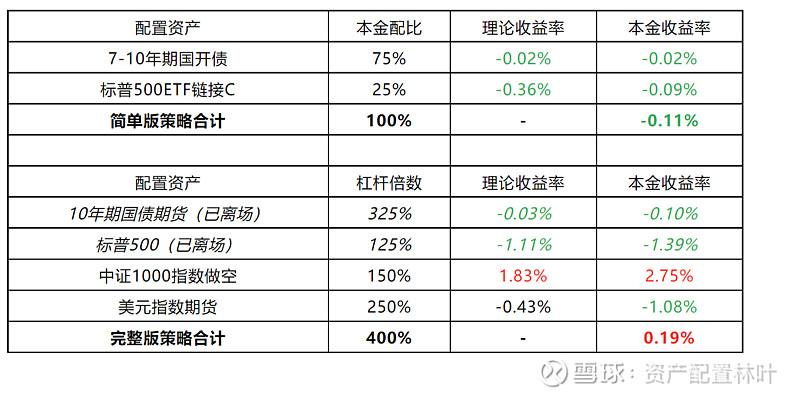

最后照例是追踪2024年2月的波段式资产配置策略运行(挨打)情况:

$中证1000(SH000852)$ $标普500ETF(SH513500)$ $做多美元指数-PowerShares(UUP)$