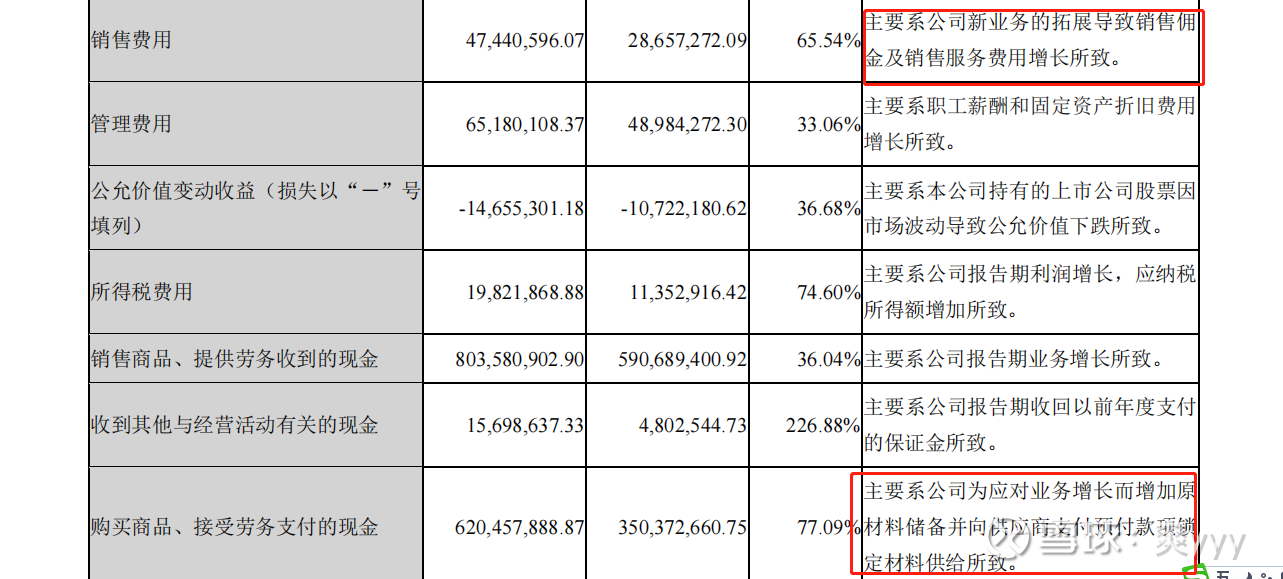

$飞凯材料(SZ300398)$ 季报能提供的信息不多,主要亮点:1、收入保持高增长的同时毛利率同比有所提高2个百分点,应该是毛利率较高的中间体占比增加所致;2、广发系基金本季度开始进入十大流通股东,目前应该是属于被套状态;3、销售费用增长快于营收增长,结合新产品小量交付销售,估计是新产品前期推广费用较大,这一块等业务稳定下来后占销售收入比重将会回归常态,进而提升业绩;4、经营现金流同比大幅下降,是因为“应对业务增长而增加原材料储备并向供应商支付预付款项锁定材料供给所致,说明管理层对前景看好加大备货力度。