长沙银行披露的2023年业绩快报显示,截至2023年末,该行资产总额10200.33亿元,较年初增长12.74%,;吸收存款6588.57 亿元,较年初增幅13.86%;发放贷款及垫款4883.91亿元,较年初增增幅14.64%。不良贷款率1.15%,较年初下降0.01个百分点;拨备覆盖率314.21%,较年初上升3.12个百分点。2023年,长沙银行实现营业收入248.03亿元,同比增长8.46%;归母净利润74.63亿元,同比增长 9.57%。

表面上看,长沙银行业务保持稳定增长,一片形势大好,但翻开2023年半年度报告发现,长沙银行更赚钱的个人贷款面临增长乏力,而保持增长的公司贷款曾踩雷8.7亿。

3月1日,长沙银行在其官网发布《关于调整长沙银行部分信用卡续卡及补换卡方案的公告》显示:因业务调整,长沙银行京东金融联名信用卡、长沙银行京东金融爱奇艺联名信用卡、长沙银行京东金融出行联名信用卡已经停止发行。

根据提示,卡片原有效期内补换卡,产品名称及卡面展示的调整不影响产品权益获取及使用,卡片到期后,将为用户保留原卡号不变,产品年费标准及优惠政策保持不变。上述三款卡片名称及卡面展示将调整为长沙银行银联标准白金信用卡。

开甲财经注意到,截至发稿前,长沙银行共有7款信用卡,分别为:红色文旅信用卡、美国运通耀红卡、银联标准钻石卡、银联标准普卡、车主卡(9折加油单笔最高优惠50元,6次免费洗车由盛大车服提供)、银联标准金卡、茶颜悦色联名卡。

不难发现,虽然长沙银行暂停发行三款京东金融联名卡,但保留与湖南本土奶茶品牌茶颜悦色联名卡。

既然如此,长沙银行信用卡为何突然与京东金融“分手”?答案或与长沙银行京东金融联名卡不良率有关。开甲财经注意到,在中国裁判文书网同时搜索“京东金融”、“联名卡”两个关键词,显示共检索到868篇文书,其中693篇是“民泰银行京东金融联名卡”相关逾期信用卡案件。

例如,2023年10月26日,中国裁判文书网发布的《浙江民泰商业银行股份有限公司上海分行与崔某金融借款合同纠纷一审民事判决书》显示:

原告浙江民泰商业银行陈述,被告崔某于2019年10月6日向原告申请民泰银行京东金融联名分期卡,并与原告签订《民泰银行京东金融联名分期卡申请表及领用合约》。原告经审查后核准其办理民泰银行卡,被告使用上述银行卡透支消费,被告自2022年12月28日开始逾期,截至2023年7月27日,被告未偿还的金额共计20696.91元,其中包括本金16957.56元,利息1302.24元,违约金809.10元,分期手续费1628.01元,经原告多次催讨,被告均未还款。

一审法院认为,原告同时主张的利息、违约金、分期手续费,具有合同依据,且不违反法律规定,可予支持。但由于银行规定的利息利率、违约金利率存在叠加,再加上分期手续费,总计存在背离实际损失的过高情况,故本院酌情予以调整,除本金外的各项费用总计不得超过年利率24%。一审法院判决,被告崔某于本判决生效之日起十日内支付原告民泰银行上海分行借款本金16957.56元、分期手续费1628.01元。

这也意味着,民泰银行京东金融联名卡在收取1628.01元分期手续费后,再加收1302.24元利息和809.10元违约金,总息费年利率超过了24%。

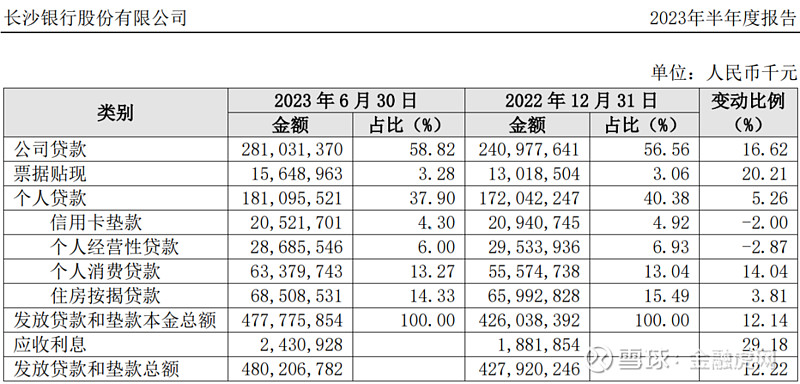

长沙银行2023年半年度报告披露,截至2023年6月末,该行发放贷款和垫款总额4777.76亿元,其中公司贷款占比58.82%,票据贴现占比3.28%,个人贷款占比37.90%,

长沙银行2023年半年度报告披露,信用卡业务坚持深耕本土,打造属地用卡环境,交易额持续增长, 截至报告期末,新增发卡14.89万张,累计发卡量达320.88万张。但根据发放贷款和垫款明细表显示,长沙银行个人贷款1810.96亿元,占比37.90%,其中信用卡垫款205.22亿元,占比只有4.30%。

开甲财经注意到,长沙银行并未单独披露不同类型贷款不良率,但根据半年报披露,2022年该行的公司贷款的平均利率为5.56%,而个人贷款的平均利率高达6.69%。

显然,长沙银行的个人贷款更赚钱,但根据发放贷款和垫款明细表显示,长沙银行的公司贷款占比在上升,而个人贷款中只有个人消费贷款占比略有上升,信用卡贷款、个人经营性贷款,以及住房按揭贷款的占比都在下降。

不止个人贷款面临增长乏力,长沙银行公司贷款还曾“踩雷”金旺铋业。

2022年12月29日,长沙银行发布关于诉讼事项的公告显示,2018年8月3日至 2019年6月26 日,该行与借款人湖南金旺铋业股份有限公司签订了多份《人民币借款合同》,该行依约向其发放贷款,截至2021 年1月17日,湖南金旺铋业股份有限公司(简称“金旺铋业”)所欠本行贷款本息合计为 909,509,421.70元。

目前,因借款人金旺铋业被郴州市中级人民法院裁定破产重整,无法保障该行贷款本息清偿,根据借款合同、保证合同等约定,该行有权要求担保人(吴祖祥、胡加兰等14被告)承担担保责任。为维护本行合法权益,收回信贷资金,本行向湖南省长沙市中级人民法院提起了诉讼。

2023年12月12日,长沙银行再次发布关于诉讼事项的进展公告显示,该行近日收到湖南省长沙市中级人民法院的案件民事判决书显示,吴祖祥、胡加兰分别在 906,120,000.00元范围内对金旺铋业欠付长沙银行贷款本金 871,241,755.81 元及利息(含利息、罚息等按合同约定计算至2020年1 月17日)承担连带清偿责任。

企查查数据显示,金旺铋业的企业受益股东显示,吴祖祥最终受益28.54%、胡加兰最终受益11.14%。但值得注意的是,吴祖祥是失信被执行人、被执行人、限制高消费、股权被冻结,涉案总额2.86亿元,疑似申请执行人包括长沙银行广州分行、中国进出口银行湖南省分行、湖南三湘银行、长沙冠一股权投资合伙企业、君创国际融资租赁有限公司。

胡加兰也是失信被执行人、被执行人、限制高消费、股权出质,涉案总额1.50亿元,疑似申请执行人中国进出口银行湖南省分行、君创国际融资租赁有限公司。

根据长沙银行公告,本次诉讼尚未执行,本行已将诉讼所涉贷款进行了核销处理,预计本次诉讼事项不会对本行的本期利润或期后利润造成重大影响。显然,长沙银行的诉讼请求虽然获得法院支持,但面对金旺铋业两个“老赖”股东,或已做好无法收回8.7亿本金的准备