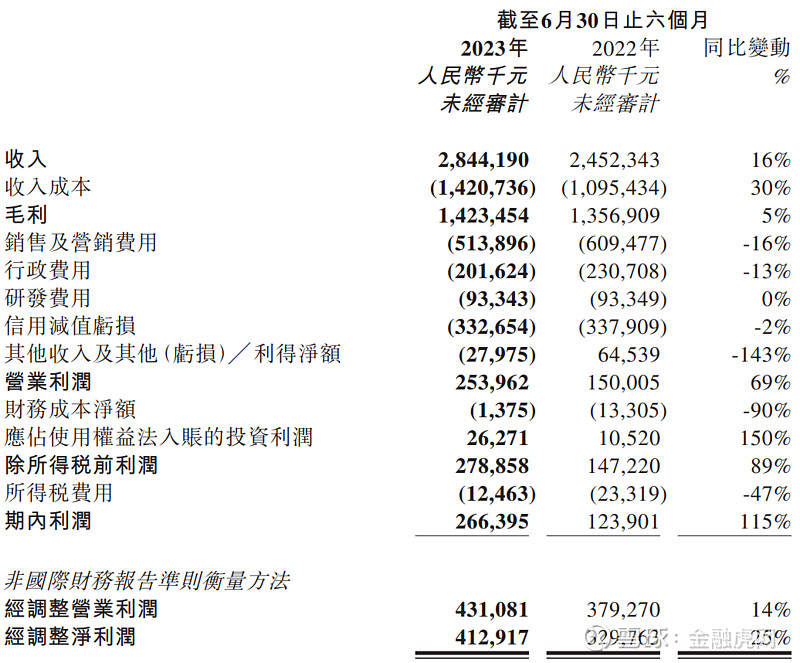

金融虎讯 8月18日消息,易鑫集团发布2023年半年报显示,上半年,收入为28.44亿元,同比增长16%;期内利润为2.66亿元,同比增长115%;经调整净利润为人民币4.13亿元,而去年同期则为人民币3.30亿元。于报告期,经调整营业利润为人民币4.31亿元,而去年同期则为人民币3.79亿元。该增加主要是由于收入增长。

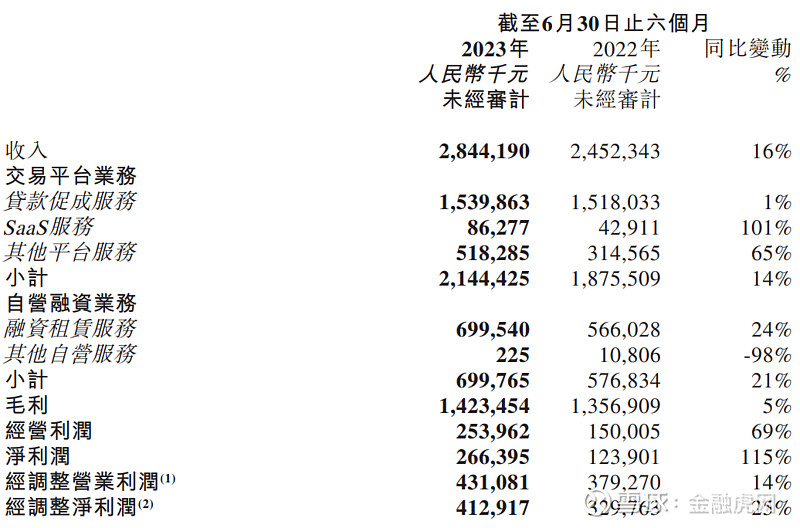

易鑫集团表示,自营融资业务和交易平台业务均实现增长。核心业务新增收入(包括于报告期的贷款促成服务、SaaS服务及促成的新自营融资租赁交易所得收入)由去年同期的人民币16.90亿元同比增加8%至人民币18.21亿元。金融虎网注意到,其贷款促成服务收入15.4亿元,同比增1%,占其总收入的54%。

于报告期,交易平台业务产生的收入由去年同期的人民币18.76亿元同比增加14%至人民币21.44亿元,主要是由于SaaS服务及担保服务的收入有所增加。于报告期,交易平台业务占总收入的75%,而去年同期则为76%。于报告期,贷款促成服务产生的收入由去年同期的人民币15.18亿元同比增加1%至人民币15.40亿元,主要是由于总交易金额增加。

来自SaaS服务的收入由去年同期的人民币4,300万元同比增长101%至人民币8,600万元,占总收入的3%。报告期间已通过SaaS模式促成金额超过人民币20亿元的交易。其他平台服务产生的收入由去年同期的人民币3.15亿元增加65%至人民币5.18亿元,主要是由于担保服务收入增加所致。于报告期,从担保服务产生的收入为人民币4.14亿元,较去年同期的人民币2.26亿元增加83%,主要由于有担保客户数量扩大所致。于报告期,汽车后市场服务收入达人民币1.04亿元,较去年同期的人民币8,900万元增加17%。

自营融资业务产生的收入由去年同期的人民币5.77亿元同比增加21%至人民币7.00亿元,主要是由于融资租赁服务产生的收入有所增加。于报告期,融资租赁服务产生的收入由去年同期的人民币5.66亿元同比增加24%至人民币7.00亿元,是由于应收融资租赁款增加所致。于报告期,应收融资租赁款净额的平均收益率(1)为8.4%,而去年同期则为9.4%。鉴于当前的经济形势和汽车行业的激烈竞争,本集团成交了更多损失率较低,贷后资产表现更好的新车交易。于报告期内,新车业务在自营融资业务中占比有所提升,新车业务利率普遍低于二手车业务利率。因此,总应收融资租赁款净额的平均收益率有所下降。

报告期,集团的收入成本为人民币14.21亿元,较去年同期的人民币10.95亿元增加30%,主要是由于与贷款促成服务相关的佣金及与自营融资服务相关的资金成本增加,贷款促成佣金由去年同期的人民币8.18亿元增加至人民币10.26亿元,主要是由于行业竞争加剧。资金成本由去年同期的人民币2.29亿元增加至人民币3.40亿元,乃由于为支持自营融资业务的增长而增加借款所致。

于报告期,集团的毛利为人民币14.23亿元,较去年同期的人民币13.57亿元增加人民币6,600万元。于报告期及2022年上半年,集团的毛利率分别为50%及55%。于报告期,交易平台业务的毛利率由去年同期的55%下跌至51%,主要由于报告期内客户去杠杆行为的压力及贷款促成佣金增加所致。自营融资业务的毛利率受到净利息收入及净利息收益率变动的影响。

自营融资业务的净利息收益率下跌至4.3%,而去年同期为5.6%。该下跌主要由于我们的应收融资租赁款净额的平均收益率下降,以及自营融资业务的财务杠杆率上升导致应收融资租赁款的平均融资成本增加。报告期内,集团的平均成本率由去年同期的5.3%下降至5.0%,主要是由于资产质量持续改善,集团的信用评级有所提升。

信用减值亏损包括(i)应收融资租赁款的预期信用损失拨备;(ii)风险保证负债以及因风险保证项下付款所确认的贷款的预期信用损失拨备;及(iii)应收账款及其他应收款项减值亏损拨备。于报告期,信用减值亏损由去年同期的人民币3.38亿元同比减少约2%至人民币3.33亿元,主要是由于应收融资租赁款的预期信用损失拨备减少所致。应收融资租赁款的预期信用损失准备减少主要是由于应收融资租赁款贷后表现改善所致。

于报告期的行政费用由去年同期的人民币2.31亿元同比减少13%至人民币2.02亿元,主要由于从融资租赁客户收取的汽车的减值拨备及股权激励费用下降。于报告期的行政人员股权激励费用为人民币1,800万元,而去年同期为人民币3,200万元。若撇除若干非现金项目(即资产及业务收购产生的无形资产摊销以及股权激励费用)的影响,则报告期的行政费用同比减少8%至人民币1.83亿元,而去年同期为人民币1.99亿元。

于报告期的研发费用为人民币9,300万元,而去年同期为人民币9,300万元。于报告期的研发人员股权激励费用为人民币1,100万元,而去年同期为人民币2,000万元。若撇除若干非现金项目(即股权激励费用)的影响,则报告期的研发费用由去年同期的人民币7,400万元同比增加12%至人民币8,300万元,主要由于有关金融科技团队的研发投入增加。

于报告期间,其他收入及其他亏损净额为人民币2,800万元,而去年同期则为其他收入及其他收益净额人民币6,500万元。该变动主要是由于金融资产公允价值亏损增加。

根据与若干金融机构就贷款促成服务订立的安排,集团有义务在购车者发生若干特定违约事件时购买相关贷款。于2023年6月30日,金融机构根据有关安排就合共未偿还贷款余额提供资金增加至人民币458亿元,而于2022年12月31日为人民币446亿元。

于2023年6月30日,所有融资交易(透过自营融资租赁业务及交易平台业务)180日以上逾期率及90日以上(包括180日以上)逾期率分别为1.52%及1.91%(2022年12月31日:分别为1.49%及1.92%)。

值得注意的是,易鑫集团披露的融后管理流程包括以下步骤:融后管理团队将在结算后15日内致电回访新消费者,以了解客户体验,并预早识别任何潜在的拖欠风险。融后管理团队每日监察安装在有关汽车上的GPS状态。为确保消费者按期还款,融后催收团队将于还款到期日前三天透过短信发送提醒。倘发生拖欠或察觉消费者有任何异常行为,其将考虑发起催收程序,包括:客户服务团队或外包呼叫中心团队将提醒消费者还款,并于到期日后10日内向有关消费者发出催收通知;• 倘继续拖欠,我们的外包催收专业人员会亲自上门催收;倘严重拖欠,基于合同条款,我们会调查、监视及跟踪汽车以直接收回汽车,并在合法范围内实施其他必要措施;及• 最终,我们保留对拖欠客户采取法律行动的权利。

于2023年6月30日,易鑫集团的现金及现金等价物为人民币37.80亿元,而2022年12月31日为人民币34.33亿元。现金及现金等价物增加主要是由于盈利能力及营运资金管理改善。于2023年6月30日,以人民币列值的现金及现金等价物为人民币34.31亿元,而2022年12月31日则为人民币27.93亿元。于报告期,经营活动所用的现金净额为人民币43.32亿元,而去年同期为人民币1.09亿元,主要由于新增自营融资交易现金流出增加所致。

于2023年6月30日,易鑫的借款总额为人民币184亿元,而于2022年12月31日为人民币125亿元。增加主要是由于业务规模扩大所致。于2023年6月30日,借款总额包括(i)资产支持证券及资产支持票据人民币55亿元;及(ii)银行贷款及其他机构借款人民币129亿元。于2023年6月30日,资产支持证券及资产支持票据占借款总额百分比为30%。

截至2023年6月30日,易鑫(作为原始持有人及保荐人)已在上海证券交易所、中国银行间市场交易商协会及上海保险交易所发行合共43项标准化产品,合计金额达人民币477亿元。为响应政府「碳达峰」及「碳中和」号召,于2023年3月,本集团首单绿色ABS成功上市。

于2023年6月30日,流动资产净值为人民币52.46亿元,较2022年12月31日的人民币57.36亿元减少9%。于2023年6月30日,流动资产为人民币194亿元,而2022年12月31日则为人民币169亿元,主要是由于现金及现金等价物以及应收融资租赁款的流动部分增加所致。于2023年6月30日,我们的流动负债为人民币141亿元,而2022年12月31日为人民币111亿元,主要是由于新借款所致。

于2023年6月30日,权益总额升至人民币155亿元,而于2022年12月31日为人民币153亿元,主要由于报告期内录得净利润。流动比率由2022年12月31日的1.52降至2023年6月30日的1.37,主要由于集团的流动负债增加。

于2023年6月30日,资产负债比率升至44%,而于2022年12月31日为31%,主要由于集团债务净额增加。资本负债比率升至1.19,而于2022年12月31日为0.82,主要由于借款总额增加。

于2023年6月30日,易鑫于Yusheng投资的公允价值为人民币2,421,510,000元(2022年12月31日:人民币2,333,977,000元),占集团总资产的6.3%(2022年12月31日:7.3%)。于截至2023年及2022年6月30日止六个月,公司未确认自投资产生的任何已变现或未变现收益或亏损,亦未收到任何股息。

于2023年6月30日,易鑫集团有3,947名全职雇员(2022年12月31日:4,106名)。于报告期,集团的薪酬成本(包括股权激励费用)总额为人民币4.70亿元,而去年同期则为人民币5.37亿元。

运营数据方面,于报告期的新车融资交易数量为18.0万笔,较去年同期的11.6万笔同比增长55%;而报告期内融资金额为人民币181亿元,较去年同期的人民币109亿元同比增长66%。于报告期内新车融资业务录得可观的增长,主要是由于两个因素:一是越来越多的主机厂在价格竞争中采用直接降价或折扣代替传统的贴息,这为我们这样的第三方参与者提供了公平的竞争环境,使我们能够与主机厂融资平等竞争;二是积极拓展风险偏好范围,服务更多新车市场客户。

于报告期的二手车融资交易数量为13.2万笔,较去年同期的15.0万笔同比下降12%。通常,二手车市场的客户抵御风险的能力相对较弱。考虑到相对低迷的宏观经济形势,其还款能力可能会受到更大的影响。因此,我们在过去几个月积极降低了二手车业务的风险敞口。因此,二手车融资业务占汽车融资交易总额的比例下降至42%。二手车市场在中国整体服务不足。然而,在良好的政策环境的支持下,二手车市场长期向好的基本面保持不变。凭借在低线市场的经验和优势,集团将在考虑到市场状况和客户需求的情况下继续以合理的方式发展我们的二手车融资业务。

报告期的新能源汽车融资交易数量为3.9万笔,较去年同期的1.2万笔同比大幅增长236%。报告期内融资金额为人民币43.51亿元,较去年同期的人民币11.86亿元同比增长267%。于报告期内,易鑫集团的新能源汽车融资额占我们新车融资总额的22%。集团通过与更多新能源品牌建立合作关系积极把握新能源行业趋势的战略举措。截至2023年6月30日,易鑫集团已与十家新兴电动车制造商建立合作关系。此外,易鑫集团正在探索与长安汽车及奥迪等传统主机厂在新能源领域的深化合作。

后市场服务正稳步推进。后市场服务于报告期内录得收入人民币1.04亿元,较2022年同期增加17%。于报告期内二手车市场服务的渗透率达到70%,仍高于新车市场的渗透率。报告期内推出两类新业务:电池差价保险,可为动力电池性能衰减提供保障,帮助电动车客户解决电池折旧及残值之忧。此外,续保服务为现有及过往客户及历史客户提供无缝车险服务体验。(金辉)