来源:金融虎网 作者:凯文

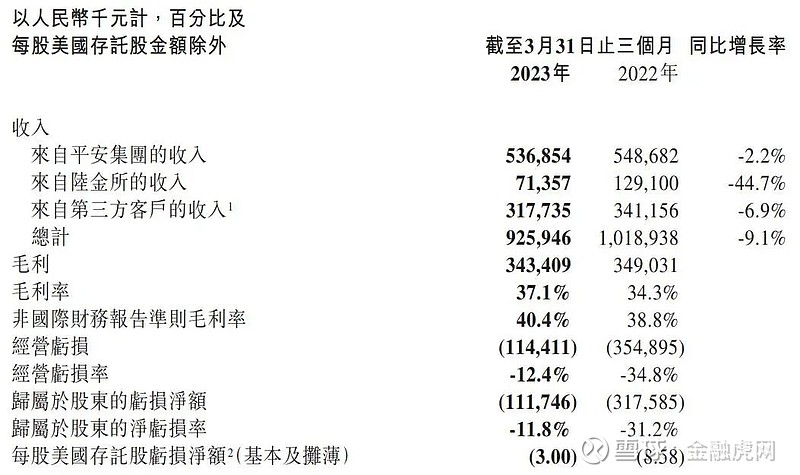

金融壹账通(NYSE: OCFT;HK:06638)今天公布了截至2023年3月31日的第一季度未经审计的财务业绩。财报显示,第一季度,金融壹账通收入9.26亿元,较上年同期的10.19亿元同比减少9.1%;归属于股东的净亏损收窄65.7%至1.09亿元,上年同期为3.18亿元。股东净损失率由去年同期的-31.2%上升19.4个百分点至-11.8%。

第一季度,金融壹账通毛利率同比增长2.8个百分点至37.1%,而去年同期为34.3%;非国际财务报告准则毛利率从去年同期的38.8%上升至40.4%。经营亏损收窄67.8%至1.14亿元,上年同期为3.55亿元。营业利润率从去年同期的34.8%收窄至12.4%。

在收入构成方面,第一季度,来自平安集团的收入为5.36亿元,同比降2.2%;来自陆金所的收入为7135.7万元,同比减少44.7%;来自第三方客户的收入为3.18亿元,同比减少6.9%。

金融壹账通表示,收入下降主要原因是交易和支持收入下降,主要是因为其在第一季度采取了更注重高价值产品的优质增长战略,减少了低利润率的定制项目。实施收入同比增长22.3%至人民币2.1亿元,主要是由于第一季度对保险系统产品和加马数据中间平台系统产品的需求扩大。获客服务收入同比下降57.3%至人民币4900万元,主要原因是数字零售银行解决方案下渠道营销产品和零售银行业务发起模块的交易量下降。风险管理服务收入同比下降27.3%至人民币7800万元,主要原因是银行相关风险分析解决方案交易量减少,原因是在第一季度充满挑战的宏观环境下,银行业务复苏速度慢于预期。运营支持服务收入同比下降12.8%至2.23亿元,主要原因是第一季度银行客户服务运营产品和汽车生态系统服务需求减少。

云服务平台收入为人民币2.92亿元,同比下降1.2%,与去年第一季度的人民币2.96亿元相比相对稳定,反映了持续转型努力的裨益。在香港的虚拟银行业务PAOB在2023年第一季度继续保持强劲增长势头。与去年第一季度相比,其收入增长了51.6%,达到人民币3200万元。

加马平台业务收入同比增长7.5%至人民币4.58亿元,占总收入的49.5%。数字银行业务的收入从去年同期的3.87亿元人民币下降33.2%至2.59亿元人民币,主要原因是获客服务和风险管理服务交易量减少。这一收入下降反映了我们逐步淘汰低价值产品的举措和不利的宏观环境。数字保险业务收入从上年同期的1.84亿元下降4.0%至1.77亿元,主要原因是汽车生态系统服务需求下降。此外,虚拟银行业务的收入较去年同期增长51.6%至人民币3200万元。

高管评论

“我很高兴地宣布,在不确定的环境下,我们在2023年第一季度取得了稳健的财务业绩。我们保持了40.4%的非国际财务报告准则毛利率,同时将股东净损失率大幅降低了19.4%。金融壹账通董事会主席兼CEO沈崇锋说。“我们继续实施第二阶段的战略,即深化客户互动,专注于服务高端客户和产品整合。诚然,今年将面临宏观经济环境的不确定性,然而,我们看到金融机构(FI)客户对数字化转型的强烈需求。此外,我们也看到中国监管方面的良好发展,包括《金融科技发展规划(2022-2025)》、《银行业和保险业数字化转型指导意见》等,都强调了数字化转型的战略重要性。据灼识咨询报告称,到2025年,中国金融机构的总技术支出预计将达到7993亿元人民币。我们对中国金融科技行业的潜力和前景充满信心。”

沈崇锋进一步表示:“受益于我们第二阶段战略的持续实施,银行解决方案中的综合产品成功拓展了大型股份制银行客户群。2023年,我们将继续加强产品整合,深化客户互动,专注于服务高端客户,进一步巩固我们的地位,完成我们支持金融机构高效发展的使命。2023年第一季度,我们与南非Old Mutual、东南亚一些顶级数字银行等合作伙伴和客户的合作不断深化,我们将继续努力提高交付效率和产品能力,以满足客户的需求。我们的海外业务在2023年初继续保持增长势头,香港虚拟银行第一季度业务收入同比增长51.6%。我们将继续抓住海外对数字化转型日益增长的需求,并抓住由此产生的机遇。”

金融壹账通罗永涛评论道:“随着我们继续进行产品整合和深化与高端客户的接触,我们的毛利率在几个季度里稳步提高。第一季度毛利率同比增长2.8个百分点至37.1%,非国际财务报告准则毛利率增长至40.4%。除了提高毛利率外,股东净损失率也从-31.2%降至-11.8%,同比提高19.4个百分点。2023年,我们将继续专注于缩小股东净损失率,以实现可持续增长。同时,我们第一季度的业绩反映了我们严格执行成本控制和提高营销效率的效果,标志着盈利道路上的又一个里程碑。我们准备在今年走得更远。”

2023年第一季度财务业绩分析

收入

2023年第一季度收入从上年同期的10.19亿元人民币下降9.1%至9.26亿元人民币,主要原因是交易和支持收入下降。收入下降反映了我们决定采用高质量增长战略,专注于高价值产品,并减少低利润的定制项目。我们鼓舞地看到,由于这一策略,本季度毛利率同比提高2.8个百分点,达到37.1%。我们的目标是为持久和长期的发展奠定基础。

收入成本

2023年第一季度的收入成本由上年同期的6.7亿元人民币下降13.0%至5.83亿元人民币,主要是由于收入及相关技术服务费的减少。收入成本的下降超过了收入,因为我们在第一季度逐步淘汰了低价值产品。

经营损失和费用

2023年第一季度的总运营费用从去年同期的7亿元降至4.86亿元。总运营费用占收入的比例从68.7%下降16.2%至52.5%。

·2023年第一季度研发费用由3.63亿元降至2.88亿元,主要原因是我们主动以合理的速度投入研发,并有选择地投资于盈利项目。研发费用占收入的比例从去年的35.6%降至31.1%。

·2023年第一季度销售和营销费用由上年同期的1.09亿元降至6400万元,主要原因是人员成本及相关销售成本降低,销售能力和效率提高。销售和营销费用占收入的比例从10.7%降至6.9%。

·2023年第一季度的一般和行政费用从去年同期的2.11亿元降至1.07亿元,主要是由于严格的成本控制措施和我们持续的转型努力。一般和行政费用占收入的比例从20.7%降至11.6%。

2023年第一季度经营亏损由上年同期的3.55亿元大幅下降至1.14亿元。营业利润率从去年的34.8%提高到12.4%。

股东净亏损

2023年第一季度归属于股东的净亏损总额为人民币1.09亿元,上年同期为人民币3.18亿元。每股基本及摊薄后存托凭证应归属于壹通股东的净亏损降至3.00元人民币,上年同期为8.58元人民币。第一季度普通股的加权平均数为1,089,589,125股。

现金流

2023年第一季度,用于经营活动的现金净额为人民币6.13亿元。投资活动产生的现金净额为人民币4.07亿元。用于融资活动的现金净额为4400万元。