题记:

最近博思软件太热,大散、小散与各种妖魔鬼怪时不时地就把博思软件推上热搜。虽然自己有些不喜,但还是能勉强接受。只是偶尔看一些人无脑鼓吹或是无脑贬低,总是担心自己认知水平会被拉低。最近几年重仓票都属于波动类型较大的,如三超新材、正海生物、蓝晓科技、中环股份、博思软件等。自己的收益在周四的时候创历史新高,但周五又回撒了差不多6%,目前博思软件,满融了通威股份,和2018年底满仓正海生物、满融中环股有些相似。因而,周末也整理下自己满仓博思的投资逻辑。

一、对财政非税收入的认知

大家可以看看财政部每月的财政收支数据:

1—10月累计,全国一般公共预算收入167704亿元,同比增长3.8%。其中,中央一般公共预算收入80662亿元,同比增长4.4%;地方一般公共预算本级收入87042亿元,同比增长3.3%。全国一般公共预算收入中的税收收入141514亿元,同比增长0.4%,累计增幅比1-9月提高0.8个百分点。非税收入26190亿元,同比增长27.1%。

从这些数据可以看到,非税收入占整个财政收入的21.58%,具有2.62万亿左右的规模。而博思软件就是支撑这2.62万亿非税收入高效上檄国库的软件服务商。博思软件在非税这一市场的收费终端软件与财政部的数据采集软件这两端中,博思占领了20多万家收费单位,30多万个收费网点,存量市场占有率70%以上,博思软件当前已经成为了非税收费软件的绝对龙头。

二、非税收入的业务需求

1、让财政更容易收钱;

非税收入项目如医疗保险一样,由各省、市级地方政府根据情况自行管理,因而存在非税收入管理困难,上缴效率低,很多地方政府私设小金库、截留非税收入款项的现象。中央财政需要清楚地方政府非税收入的具体数量、分布、缴库情况等,因而在2010年后强力推行了非税收入电子化项目。

博思软件作为财政部非税收入收缴管理系统的建设及运维的中标单位,在省级非税收入管理平台方面有着其他公司无法比拟的优势,因而也能够快速地这非税收入这一市场快速占领市场。博思软件在非税收入电子化过程中,已经拥有30多万个收费终端的业务覆盖,而这个30万的数据应占据了市场的70%以上。

2、让民众更容易缴费;

“让数据多跑路,让百姓少跑腿”的概念于2016年被提出,2018年被各级政府传唱。这一现象的表面需要是民众希望通过在线支付方式享受城市服务,但实际的需求却是政府非税业务流程与收费流程的共同互联网化,即是当前的电子政务的需求。

博思软件在非税收入电子化过程已占领了30多万个收费终端,缴费的同时还需要提供电子票据凭证。电子票据业务的推广并不是非税收入终端需要再次全新建立一次,只是存量的收费终端互联网化。在这一过程中,博思软件本身的存量市场并不会减少,反而还会因为原有的某些小型软件提供商或是业务系统自带的收费接口不能对非税收入电子票据作到专业的用户端呈现及系统化管理而被博思软件替换。

3、让财政花钱更精打细算;

目前的财政支出方面主要有财政性资金国库支付与国有企事业单位的自有资金政府采购两大类。在财政性资金国库支付方面,央行直接向支付单拨付,目前广电运通的子公司中科江南在这方面拥有超过60%的市场。在政府采购方面,目前还没有很强的市场集中度。但是财政部一直希望能够做到支出单位的各项支出数据透明化,节约化。

博思软件控股了北京支点国际资讯投资有限公司,该公司是财政部政府采购网的运营支撑单位。同时博思软件也控股了成都思必得信息技术有限公司,该公司是学校资产采购平台建设的龙头企业,属于行业政府采购平台全国性集中度极高的系统提供商。

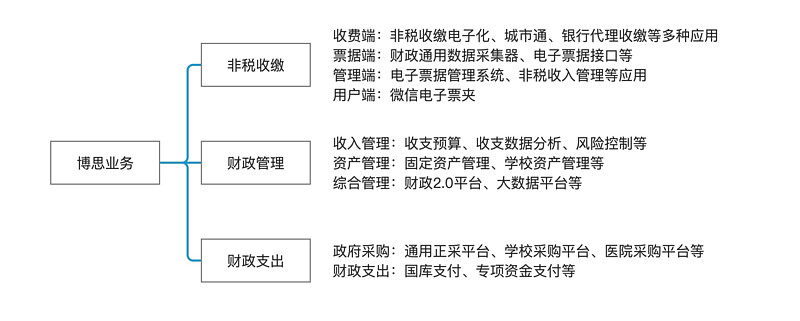

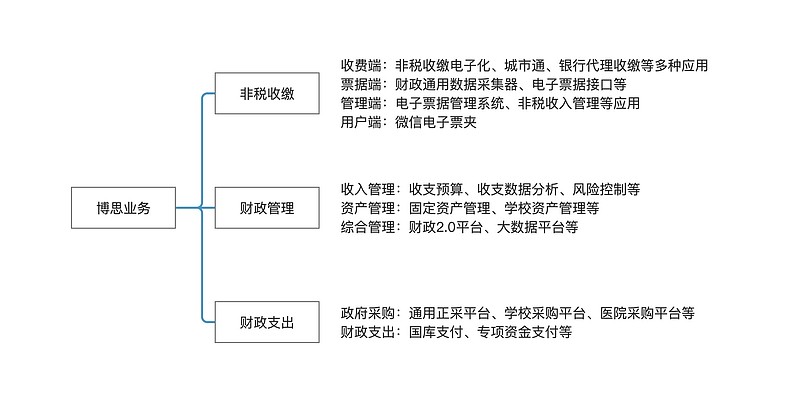

三、博思软件的产品布局

1、非税收缴软件及系统

随着移动支付行为的快速普及,非税收缴方面的在线支付需求越来越强,而缴费与凭证是必须共同实施的项目,因而一旦提供在线支付业务,必然提供电子票据作为支撑。目前市场上还有一些电子票据的过度产品,如票据自助打印终端,这些东西未来都会被丢进历史的垃圾桶,只存在电子票据、机打票据混用的时候。

在非税收缴软件端有一个十分重要的商业机会,就是移动支付的支付收费问题。原有的现金、银行卡支付渠道,银联负责了收费功能,软件服务商并不能在支付环节产生任何收益,最多每年收取服务费用。但是,随着移动支付的接入,博思软件这样的聚合各支付接口的软件服务商的商业模式就发生了改变,目前博思软件的聚体支付服务,已在经福建有项目落地,博思软件的系统有按照收费金额收取系统服务费用的订单,相应订单维护费用全年最高100万,按照收缴费用的0.2%核算管理费用。

更为重要的是,非税收入清分这一巨大市场仍未启动。以医保收费系统为例,医保收费系统会实时清分和结算医保用户、医保账户、医保医院等的费用。未来的非税收入管理软件也会往这一步发展,做到非税收入的中央财政、地方财政、收费单位的实时清分,甚至有可能做到地区央行的实时入库。

最后,未来非税收缴软件的区块链票据管理系统也是一个重要的升级方向,博思软件已经在医院、交通领域各开出了首张非税电子票据,未来肯定会有更多的单位和收费节点接入。而这些,都将是博思软件的30多万的收费终端的软件升级机会,并不是想象中的全国的收费软件都做完了,这个市场就不再有增长。

2、财政非税收入管理平台的建设

当前的非税收入电子化所实现的功能是非税收入数据可以向中央财政上报,然后中央财政通过博思建设的非税收入管理平台知道那些省份每年收多少钱,需要上缴中央财政多少钱,这些钱应在什么时候入库。但是,在各省份、市、县,还没有专门的非税收入管理平台,或是有并不具备很强的个性化、实用化。

这类管理平台除了财政2.0平台外,还有很多个性化的需求,越是博思软件这样的拥有终端收费管理软件最多的企业都可能为政府或是第三方服务机构提供最有效的支撑。以腾讯的wecity项目、阿里的智慧城市项目,博思软件都是其必不可能少的软件接口供应商。

从2018年开始,博思软件开始有了千万级的平台建设项目,天津、陕西、广西等省份已经上线了博思软件的省级非税收入管理平台。而在这样的平台下,省级的所有非税收入项目,将再不可竞争。同时,基于省级非税收入的管理平台,博思软件将持续获得各种升级功能的订单,包括但不限于非税收入预算、审计、大数据分析等应用。

这块市场在解决有或无的过程中,可能会面临东软、用友等电子政务软件服务商的竞争,但是在掌握终端非税收缴数据源的情况下,博思软件可以提供财政标准数据采集以外的个性化数据,以支撑地方管理平台的个性化需求。这就决定了博思软件可以在未来替代当前的管理平台,而其他软件供应商极难替代博思软件。

3、财政支出管理

根据产品的分类示意图,博思软件涉及的财政支出方面的系统有两大类,一类是国库支付等业务,由地方央行来实施的系统,这类系统中目前中科江南占据了70%以上的市场份额,博思软件相对没有太大优势。

财政支出的另外一个大头就是政府采购,这一市场是近10万亿级的大市场。但目前却没有优秀的服务商能够推动整个产业的发展。其核心原因是,管理花钱这个事情本身是逆人性的。所有采购负责人都不希望自己被各种监管,在没有强大的行政推动力的情况下,极少人愿意自己花钱来给自己更多的管制。而这种强推动力,必须自上而下,由财政部来推动。

博思软件在政采方面目前目前做了两项非常重要的并购,一个是北京支点国际资讯投资有限公司,这家公司负责了财政部的中国政府采购网的运营支撑,再就是收购了思必得公司,这家公司目前是学校在线采购系统的行业应用龙头企业。

过往的政府采购网站,大多是单纯的招标信息发布平台,最多加入了后续的合同管理等。并不涉及到采购单位、供应商及相关人员的入驻,不能完成线上的合同签订及支付等后续流程。而博思软件的政采平台真正地实现了在线采购流程,目前已得到了众多高校及政府机会的使用。具体的样板可参考::网页链接

中国2018年政府采购金额35861.4亿元,未来政府采购的金额仍会持续增加。博思软件目前是唯一一家有能力全国范围内,推动全流程政府采购平台建设的系统提供商。在这样的一个大规模的交易平台上,无论是供应链的金融服务或是供应商的会员服务,或是政采信息的信息服务,都将是一个巨大的市场潜力市场。为了跟踪博思软件的中标信息,我自己就花了3500元/年的服务费购买中标信息服务,而未来这样的信息收费服务,也可能成为博思的收入来源。

四、博思软件的市场壁垒

终端收费软件方面,博思存量的20多万家收费单位,30多万个收费终端就是壁垒,软件存在延续性与替代成本的问题,就如现在上了苹果的贼船,无论相册、通讯录、工作文件等都用了icloud,连家人都空间共享了,未来也只能在这条船上等待一代一代的升有,个人认为如博思这样的商业软件,比个人的软件更换更难,因为不是一个人更换,涉及到多人使用及单位决策等。所以,电子票据的确定性市场没有变动可能,只是电子票据业务完成后再升级下一代的系统,比如区块链电子票据。但是对博思软件最重要的业务机会就是通缴云这样的支付服务产品,这东西上级就和直接万亿线的支付服务相关,按0.2%的收费,扣除第三方支付成本及系统维护成本,估计能够有0.05%左右的净利润。就算2000亿的通缴云服务规模,也有1亿元的利润可能。

财政管理平台的壁垒就是终端都是使用博思软件的产品,管理平台使用非博思软件的不是不行,只能做到数据的单向汇总管理。而博思软件的省、市级平台,可以做到的是更多的数据管理的可能,这在竞争优势上就远大于其他公司。因为博思软件随可以以升级终端收费软件,向管理平台提供更丰富的终端数据,而其他公司只能依靠财政部数据采集规范,通过博思软件的接口获得有限数据作集中管理、应用。

政采方面的壁垒目前还不太明确,思必得在学校的市在率、博思软件在财政部有明显的优势。

五、医疗电子票据的爆发性

当前的医疗电子票据70%的存量市场已经是博思软件的机打发票软件,而电子发票升级政策要求是2020年低,但是最关键的采购执行需要在什么时间完成将是博思软件2020年成长性的关键点。通过近期对招投标情况及财政新闻信息的跟踪,2019年8月-12月是很多地方政府针对财政部的要求作出针对本省市规划的时间。很多省份,包括福建省都是在2019年10月发布省级政府通报的,因此2019年医疗卫生单位的电子票据升级采购最快的启动时间估计在12月。如四川省,大多会在2020年的上半年落实采购计划,2020年下半年实施完升级。预计2020年完成采购任务的70%以上、完成实施的50%以上是可能的。因而,博思2020年的利润增量3、5个亿是正常的,如果要自己去细化计算,很多人有非常准确的数据。

六、博思软件的成长风险点

博思软件就是命好占领了非税收入这个坑,这个领域的软件服务其实远落后于市场需求,因而仍有较长的时间升级完善,这个时间估计5年以上是存在机会的。最终收费端实现时清分,管理端实现非税收入的预算、管理、数据分析等,中央财政实现非税收入的收入及风险管控等都需要软件服务商持续的运维升级。运维市场是累加、可积累的,因而风险较低。

在财政管理平台方面,博思软件面临用友、东软、等巨头的竞争,这些企业拥有财政2.0的标准管理软件的基础,税与非税都具有相应的管理能力,而财政数据采集器虽然是博思软件服务的,但标准也必须向其开放,因而财政管理平台的竞争相对较大。但是,各地财政非税收入的差异是极大的,因个性化的需求会越来越明细,而这种管理平台的替换性比终端的替换性更容易,因此未来博思软件还是存在长期优势。短期可能市场份额达不到70%,未来还是会趋向于终端优势的区域采用博思软件。

政采平台是新增长点,博思虽然有先发优势,但是执行速度不够快,仍会面临竞争者的加入。因为这块的市场太大,是博思软件由系统提供商转型服务提供商的最佳机会,公司也相当重视这块市场,竞争风险待观。

通缴云这样的业务博思软件仍存用户接入能力弱的因素,阿里、腾讯肯定对这块市场不肯放弃,近4万亿的市场,按移动支付的普及程度,至少3万亿是可以转换为支付宝或是微信支付的,这比淘宝的年交易额也不少多少。因而,博思的通缴云要想独立渗透,个人不是那么看好。除非与阿里、腾讯联合。

————————————————————————————————————

其实交易决策的困难程度和对企业的认知深度是背离的,购买博思软件与去年购买正海生物差不多,都是先上车,后补票。对市场、企业和产品具备深度的认知水平最大的好处就是你敢于在任何时候买入或卖出,不会觉得在高位就不敢再买,也不会觉得跌停了就开始怀疑人生。

只有持续地学习,努力提升自己对企业的认知水平,才能在波动的市场中获得市场对企业认知偏差的收益。当市场觉得企业不值钱的时候,你正确地意识到了企业的价值,那你的收益将永远超越市场。