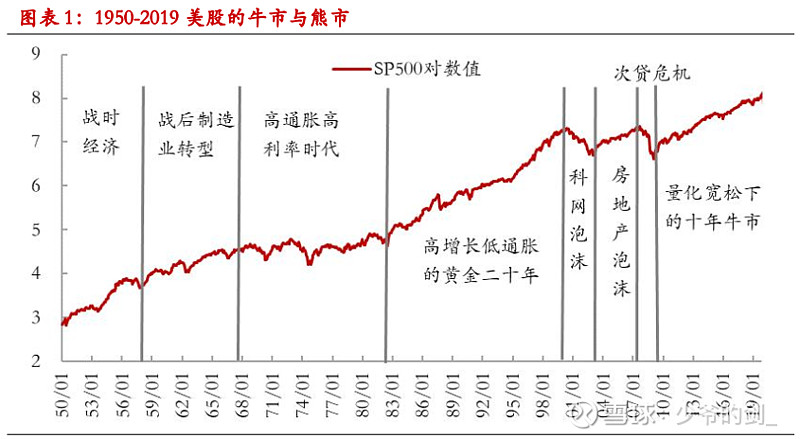

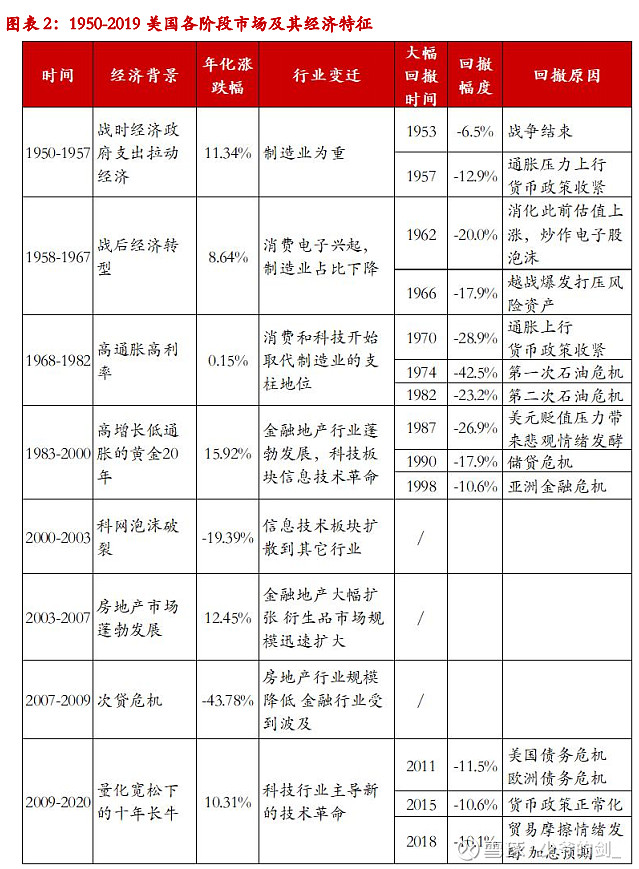

在二战后长达70多年的时间里,美股可以划分为8个阶段,其中有5个阶段表现出持续的上涨趋势;在整个70年代表现出了震荡的特征;在2000年初和2008年则经历了两次时间较长幅度较大的下跌。

1、1950-1957:战时经济下政府支出拉动经济

二战刚刚结束,国际局势并不太平,各项军费支出使得政府支出成为拉动经济增长的主要力量。1950年爆发朝鲜战争,美国出兵,战争持续了3年,期间的军费支出和国内的工业生产大幅增加。1956年中东局势动荡又给美国带来压力。

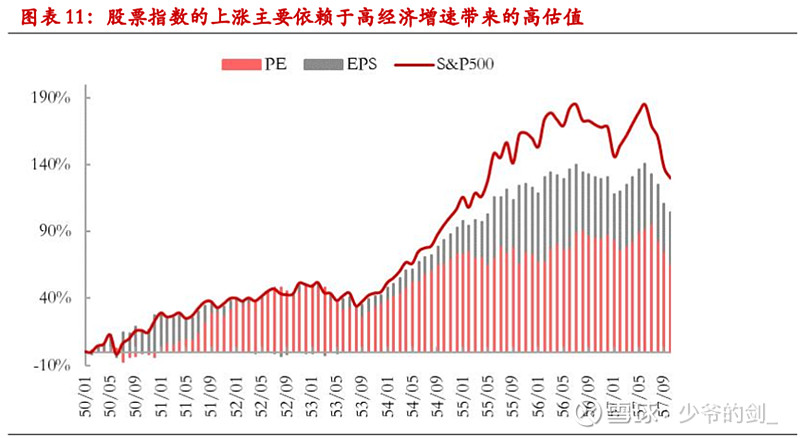

在宏观经济高速增长的背景下,企业盈利水平却没能同步提升。单位实际产出所带来的盈利并不高,在战争期间尤其低,这是因为企业的产出并没有完全进入消费者市场。同时政府为了给军费支出筹资需要提高税收水平,企业的税收负担加大,企业的税后利润增长速度不及税前利润增速。股票指数的上涨主要依赖于高经济增速带来的高估值。

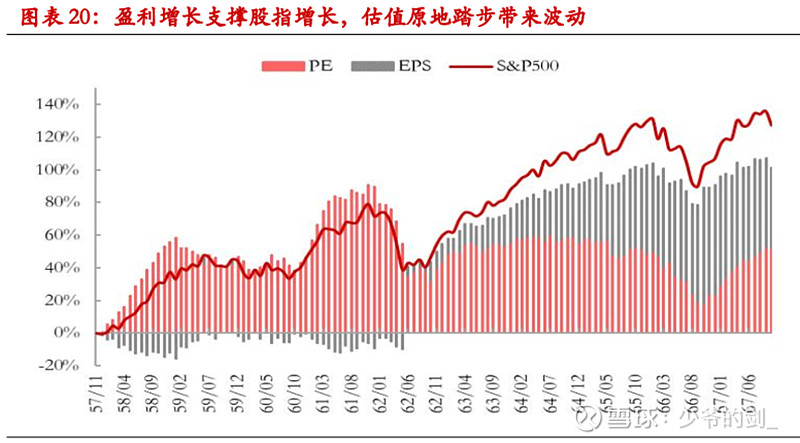

2、1958-1967:财政刺激和人口结构推动企业盈利

这段时间内,美股的盈利增速非常高,主要得益于二战结束后人口结构和经济结构的转变。婴儿潮带来的人口红利在60年代显现,随着婴儿潮的大量人口逐渐步入青少年,消费电子逐渐兴起,汽车销量也大幅增长。制造业在经济中所占的比重有所下降,服务业开始发展。在这10年间,服务业、通讯和零售行业增加值的平均年化增长率分别达到8.2%、7.8%和6.8%。

为了缓解美元贬值的压力以及控制通货膨胀水平,美联储决定抬高利率水平,此前由艾森豪威尔主义带来的估值上行被打压,自1958年后没有上行趋势。

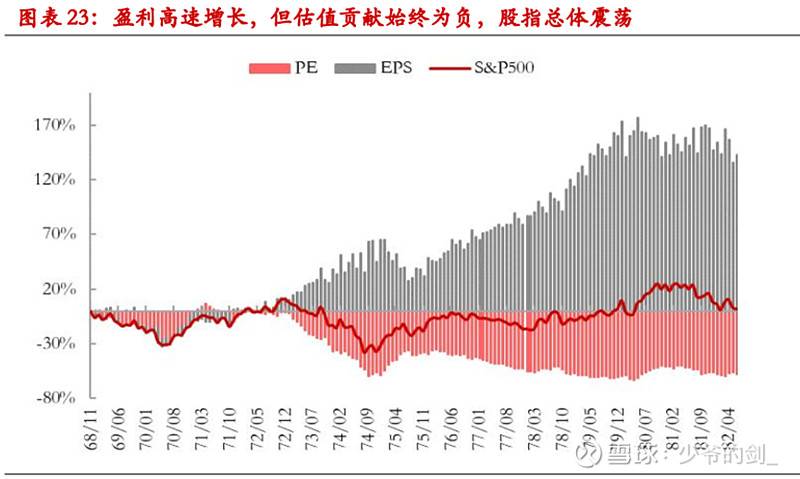

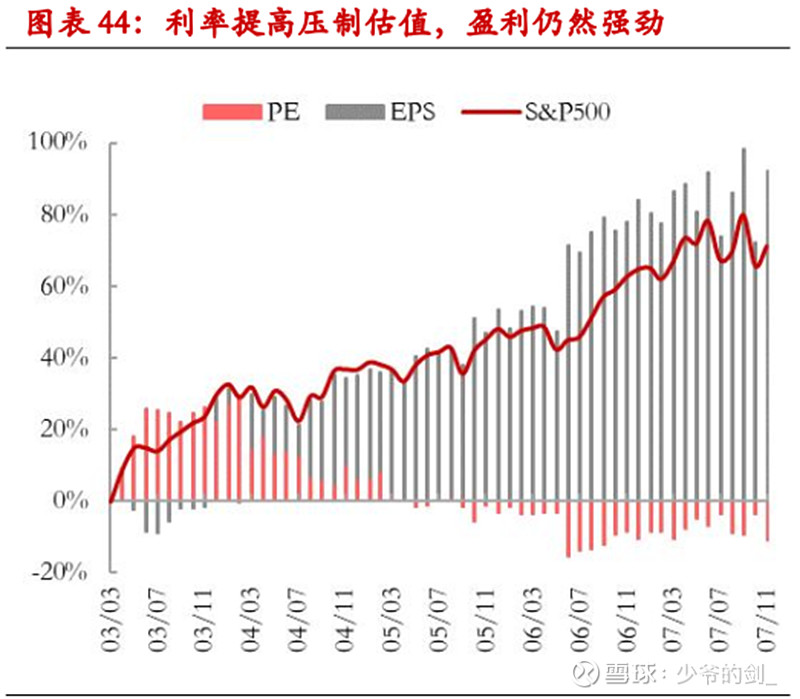

3、1968-1982:高通胀高利率打压估值,但给企业带来盈利

1971年布雷顿体系崩溃,在此之后,美元超发,M2同比较此前明显提高,前期过度的财政扩张带来的通胀压力终于在石油危机的催化下爆发,最终整个70年代都陷入与通胀的抗争中。

为了控制通胀,美联储不得不将政策利率不断提高并保持在高位,美债收益率快速上行,整个70年代美股的估值受到打压,对股指贡献基本为负。

另一方面,在高通胀的环境下美国企业的盈利能力反而不断提高。盈利能力的上涨主要是价格因素带来的名义产出的大幅增加,企业可以将成本价格上涨的压力传递给消费者,通货膨胀本身就给企业带来了更大的盈利机会。

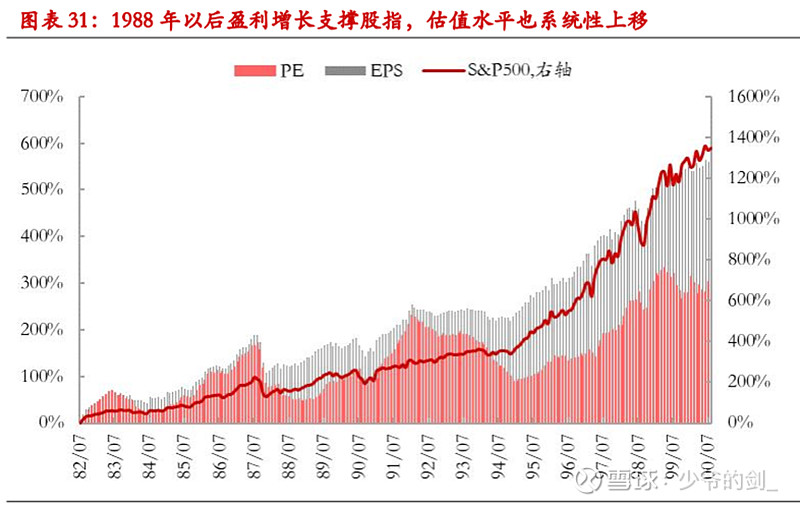

4、1982-2000:高增长低通胀的20年

随着欧洲和日本制造业的复苏,美国从1980年代开始贸易赤字迅速扩大,最终对于汇率的担忧在1987年释放,形成了一次短期大幅度的崩盘。1987年黑色星期一悲观情绪释放,当天S&P500下跌20.5%。

随后,在政府赤字压力降低后,企业税收压力自1988年以后真正逐步缓解,企业盈利能力改善。

同时,随着70年代的恶性通货膨胀问题的解决,市场普遍对未来经济发展和利率环境持乐观态度,伴随货币政策的放松,美债收益率持续降低,估值系统性抬升。

与此同时,新的信息技术产业发展带动经济整体进入了高增长、低失业、低通胀、低赤字的完美组合情况,经济增速基本维持在6%的高水平上。

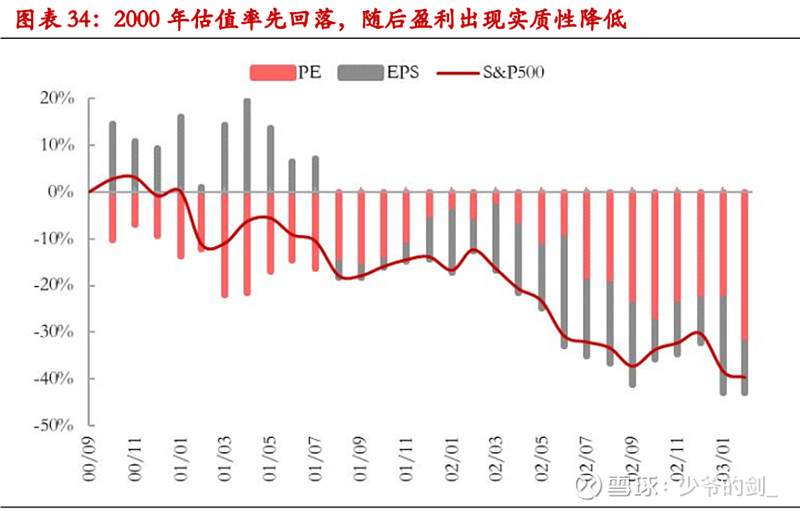

5、2000-2003:科网泡沫的破灭

对于信息技术的产业政策和互联网技术的快速发展使得对于互联网行业的投资热情分外高涨。融资融券余额高于趋势水平,对通信、软件的风险投资数额也明显高出平均水平。

进入2000年以后,政策利率持续保持在高位,企业融资成本提高,现金流受到影响,巴伦周刊的专栏文章“BurnUp”警示多数科技企业现金流即将耗尽,盈利将不及预期,悲观情绪下估值率先回落。

当时大量企业进行了过度投资,过多高科技设备投资形成的高库存迫使企业开始削减投资支出,最终私人部门投资拖累GDP,居民消费支出暂时保持稳定。但随后,企业破产后失业率快速上升,居民收入受到影响,居民消费的支撑难以持续,对经济造成了广泛的伤害。消费、工业等板块跟随下跌。

随着盈利增速迅速降低,估值回归理性,股票市场大幅回调。

6、2003-2007:“居者有其屋”下的房地产市场繁荣

为了缓解科网泡沫对实体经济中企业的影响,美国政府分别在2001年、2002年降低税费,同时下调联邦基金利率,企业盈利逐渐好转,互联网科技带来的热潮也告一段落。

美国政府也看到了房地产市场对于提振经济的作用,提出“居者有其屋”的目标,大幅降低的贷款利率使得房地产市场火热起来。房地产市场规模迅速扩大,成交量和房屋价格都迅速上升。这段时间的经济增长主要依靠房地产行业的高速增长。

从04年开始缓慢加息使得利率和信贷环境逐渐收紧,长端利率也随之上浮,估值系统性下移。

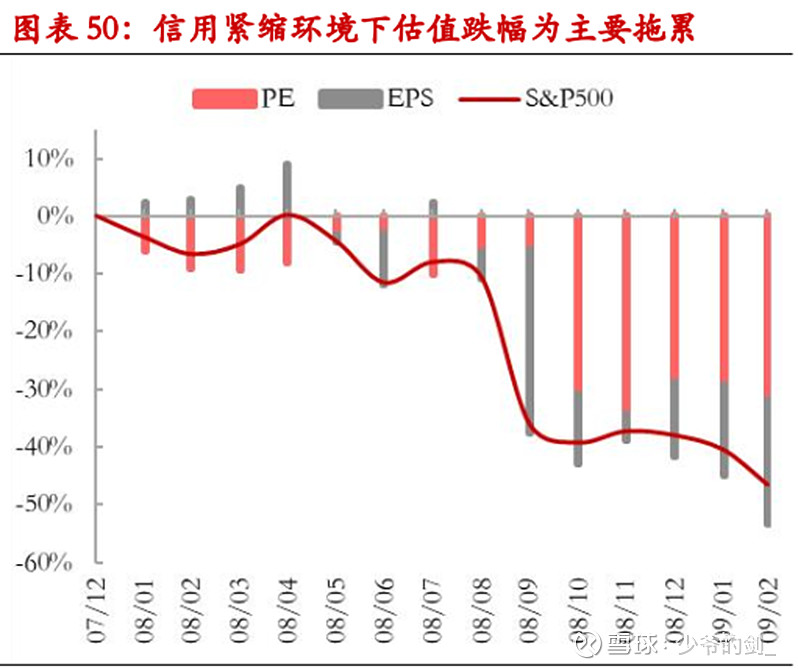

7、2007-2009:次贷危机和美联储救市

利率抬高削弱了居民部门的偿债能力,当资产价格下跌到一定程度后违约就会成为最优解。为了控制房价的非理性上涨,美联储从2004年开始提高政策利率,居民还贷能力和再融资能力逐步减弱。

叠加房价可以持续上涨的预期被打破,当出现抵押住房价值低于应付债务价值的情况时,违约率开始大幅提升。最终房地产市场泡沫的破裂扩散到整个金融系统,并经由银行信贷波及整个实体经济。

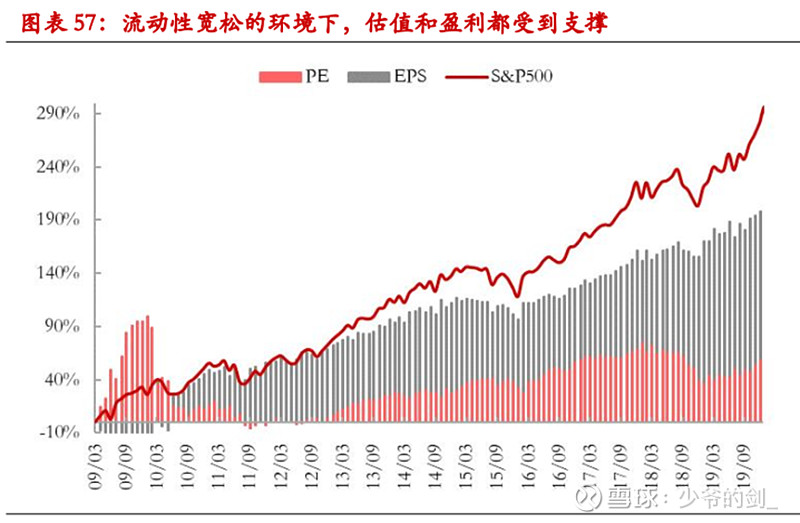

8、2010-2019:量化宽松后的10年长牛

危机过后,金融市场稳定性和美联储为市场提供的流动性成为驱动市场的主要力量。面对金融系统的崩溃,美联储长期保持零利率政策,同时开启多轮QE为市场注入足够多的流动性。

这段时期股票的盈利主要受回购规模以及利息和税收支出的降低支撑。QE带来的宽松环境企业盈利水平超过债券收益率,企业回购行为规模迅速增加,鼓励制造业回流的产业政策也使得美国企业在这段时间的回购规模很大。

这10年内通信服务和信息科技板块迅速扩张,成为当前最具核心竞争力的行业。互联网和半导体技术的崛起,使通信服务和信息科技成为美国目前重要的产业,在过去10年里其市值年化增速分别达到26%和18%。

同时,行业集中度高度提升,Meta、苹果、微软、谷歌、英伟达、亚马逊和特斯拉占到标普500总市值的27%,他们的盈利和估值变化在很大程度影响着市场的整体走势。

总结

1、历史上美股的长期增长源自于经济政策的支持、经济结构的变革或技术的进步。

2、历史上的熊市往往开始于货币政策的收紧,而收紧货币政策主要是为了抑制通货膨胀或控制资产泡沫的形成。

3、长期增长主要由盈利推动,而估值则有明显的均值回归的特性。在1954-2023年间,标普500股价同比增速均值为9%,其中,盈利同比增速均值为8%,估值同比增速仅为3%(总体在7x-35x之间震荡)。

4、盈利更多受到实体经济运行的影响,包括经济增速、经济结构、技术进步以及税收和货币政策给企业盈利带来的实际改善。

5、估值更多受到流动性环境和经济增速的影响,尽管经济政策和技术突破也会在短期给估值带来提振,但这类影响往往类似于一个脉冲响应。