最近,中国中免的股价可谓是跌上了热搜。从2021年最高点至今,大约跌去了70%,悲惨之极。

公号也在今年4月份的年报分析系列文章中,给出过具体的看法,经过去短短的三个月,可以说是脸都被打肿了。因为中国中免一直是一个讨论热度很高的标的,关注的人非常多,在这样的惨烈跌幅下,各种声音更是不绝于耳。

市面上的观点很多,分歧也很大,那有没有更为官方的渠道信息,去回答当前市场对中免的大部分疑问呢?

刚好6月17日,上交所就海汽集团收购海旅免税相关事宜发了问询函,海汽集团予以了回复。并且6月29日中国中免也举行了股东大会,对公司经营一些情况进行了表述。

这里借着这两份资料,回答几个中免投资者关心的问题:

1、未来的政策变化对离岛免税业务的影响,包括免税牌照放开的可能、海南岛全岛封关的影响;

2、海南离岛免税竞争程度,公司市占率及毛利率的影响如何?

3、未来公司经营风向的观察点具体有哪些?

一、未来新增免税品业务经营资格的可能性及影响?

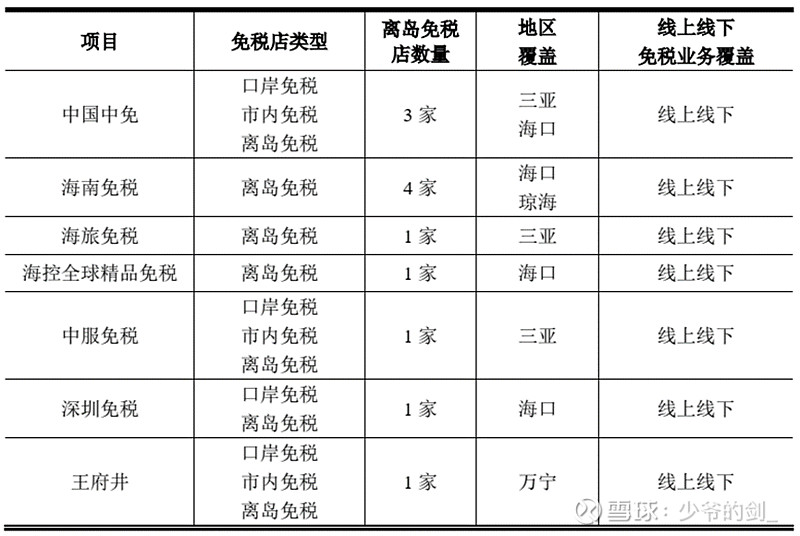

截至目前离岛免税运营商相对较少,主要是因为国家对免税店实行特许经营,国家统筹安排免税店的布局和建设;离岛免税店设立,需财政部会同海关总署、税务总局和商务部审核并提出意见,报请国务院批准。

目前包括被中国中免收购的海南免税共计7家经营主体取得海南离岛免税牌照,分别为中国中免、海南免税(被中国中免收购)、海旅免税、海控全球精品免税、中服免税、深圳免税、王府井。

在促进消费回流长期战略目标下,相关政策在推动做大国内免税市场规模的同时,为激发海南免税市场活力,提升国内免税经营主体国际竞争力,有可能会引入新的市场参与者参与适度竞争,其中王府井为2020年被授予免税品经营资质,2023年4月正式营业。

未来,免税业务经营除牌照这一门槛外,供应链建设、运营能力等在未来竞争环境将愈发重要。另外,如有新参与者加入虽会加剧行业竞争,但同时也有望带来企业群聚效应,优化游客购物体验,增强对游客的吸引力,有利于进一步做大免税市场规模。

二、海南岛全岛封关运作、简并税制的影响

海南已全面启动全岛封关运作准备,各项任务均在积极推进,确保今年具备封关硬件条件、明年完成封关各项准备、2025年底前实现全岛封关运作。

结合海南自由贸易港建设“一线放开、二线管住”的制度设计,离岛旅客在非离岛免税店购买的免税产品,需要按规定照章征税。在当前离岛免税政策不变的情况下,对于离岛旅客而言,离岛免税店仍是离岛旅客购买商品的更优选择。

封关后,全岛将免征关税,并简并增值税和消费税,启动零售环节征收销售税,且在B2B环节不缴纳流转税。

在此情况下,免税牌照商和普通零售商之间的成本差距会缩小。封关后零售商所需缴纳的销售税仍高于免税牌照商所需缴纳的特许经营费,成本差距有所减少但仍然存在。封关后,供应链管理能力、门店运营能力以及卡位将成为后续的竞争重点。

三、未来离岛免税竞争对盈利的影响

不同免税经营主体盈利能力受到商品结构和采购模式影响。

商品结构:香化类毛利率20%左右,烟酒类毛利率50%以上,该类商品毛利率较高,电子类商品毛利率较低。

采购模式:海旅免税根据标的公司同主要供应商拉格代尔所签订的合同,在对标参考免税店(海棠湾开业的第一家免税店)的同类商品价或品牌官方建议零售价的基础上,拉格代尔保证标的公司保持一定的利润率。

考虑到在业务经营初期,为抢占市场份额,应对竞争,海旅免税公司采用了多种业务促销手段,包括但不限于奖励积分、优惠券或直接打折等,对公司的毛利率水平存在一定影响。

简单来说,就是海旅免税锚定中免的同类商品价格,先确定终端零售价,再确定自身的毛利率,最后确定采购成本。(中免的商品售价几乎就是海南离岛免税的锚。)

中国中免的采购模式则是绕开中间商,直接对接品牌方。也就是说,过去两年看起来是中免与海旅免税的竞争,本质是中免与拉格代尔的竞争。

从2023年1月1日起,海旅免税采购定价原则发生重大改变。采购成本不再浮动,固定为拉格代尔采购价*(1+加价率),海旅免税确定自身毛利率,最终确定零售价。

零售端的价格战,不再影响拉格代尔(联营部分除外),竞争的代价将由海旅免税自行承担,今后海旅和中免的价格战,将是二者之间真刀真枪的较量。但海旅免税自身作为免税零售商的盈利能力非常不理想。(2021年亏损,2022年净利率仅1.65%)

价格战的代价对海旅免税而言非常沉重,更换采购定价原则以后,海南离岛免税价格战有望趋缓,海旅也在问询函表示,毛利率预计不会持续下降。

在29日的中免股东大会上,管理层表示:中免管理层希望多措并举,采用综合手段来提升公司利润率。目前,中免正在做供应链的改革咨询,提升内部管理效率。中免管理层认为历史的高位是努力目标,但时间上难以短期完成。

四、中国中免公司市占率变化

中国中免在离岛免税这一块市占率一度高达90%左右,但在今年下降至78%左右。

主要是原因有:

1、三亚国际免税城自2019年底二期开业后,经营面积未再发生变化,销售收入的增长来自坪效的增长,然而坪效的增长是有极限的。自身经营坪效达极限,营收难以提升(海口国际免税城开业时间较短),竞争对手坪效处爬坡阶段,营收增长,此消彼长下,中免市占率难免下滑;

2、其他免税店的定价锚定三亚国际免税城,相比中免始终具备价格优势,外加2022年1月韩国海关宣布允许无韩国入境记录的海外居住者在网上购买韩国国内免税商品等影响,原先在中免采购的代购群体部分外流。

当然,市占率其实跟业绩一样,是公司经营的结果,不是原因,更重要的是去看公司为了打造极致的吸引力(内容or场景)、极致的稀缺(产品)和极致的价格(低价,这个很难,因为竞争对手锚定中免价格)都计划去做哪些事情,预期取得怎么样的效果。

五、公司经营风向观察点

这里提出几个短期及长期公司经营质量的观察抓手,待半年报及相关消息披露,以证实or证伪公司的经营实力。

1、口岸免税恢复情况(半年报经营讨论与否?)

当前口岸免税恢复慢于预期,没有达到年初计划,但目前口岸免税的客流量依然在稳步的恢复。今年前三个月,中免的商品的准备不足,去年的情况下,中免的备货量并不多。1-3月,中免和品牌商进行了很多沟通,4-5月这些商品已经陆续到位,此外中免也改造了商业环境,保证安全、提升服务。

2、存货周转率的变化(半年报财报数据情况)

去年库存周转出现了明显下降,一方面在和品牌方积极沟通,保证产品成本不受损失的情况下更新产品;另一方面通过促销、清理加快周转。

公司表示,目前线下店销售已经在恢复,商品周转已经提升,部分产品供不应求。库存情况相对比较健康,逐步回归相对合理的区间

3、海口国际免税城坪效爬坡情况(半年报经营讨论与否?)

海口国际免税城是22年10月份开业,开业时间短,据草根调研,目前人流量不大,海口国际免税城坪效增长情况需要观察。

4、三亚国际免税城一期2号开业(届时相关报道情况?)

预计2023年9月底,三亚国际免税城一期2号地块将建成投入使用,三亚国际免税城经营面积将增加50%左右。

5、引入重奢品牌(届时相关报道情况?)

新增的经营面积管理层原打算引入四大顶奢:LV、Dior、爱马仕和香奈儿。引入重奢品牌就是公司应对竞争的重要举措。管理层表示争取年底前2个重奢品牌开业,计划三季度开一家,十月底开一家。

目前LV、Dior决定入驻河心岛,意味着合同期内,这两大品牌大概率不会入驻潜在竞争对手,中免锁定了极为重要的战略资源。同时还可能形成虹吸效应,吸引其他顶奢品牌入驻中免。

顶奢入驻并不一定对中免的营收、利润产生重大影响,但对中免战略意义重大,提升品牌形象、锁定高端客群、吸引更多旅客客群。

6、建设纯香化的购物体(届时相关报道情况?)

9月底会开出海棠湾一期二号地香水化妆品的独栋,打造一个纯香化的购物体,成为全球行业标杆、行业榜样,不断迭代产品,提升竞争力。

大的化妆品集团已经计划将这里打造成标杆。不光是销售商品,也提供了很多其他服务,比如spa、咖啡等。香化大集团探讨在中免渠道推出独创的、独家的、限量的产品。