动力电池电解液

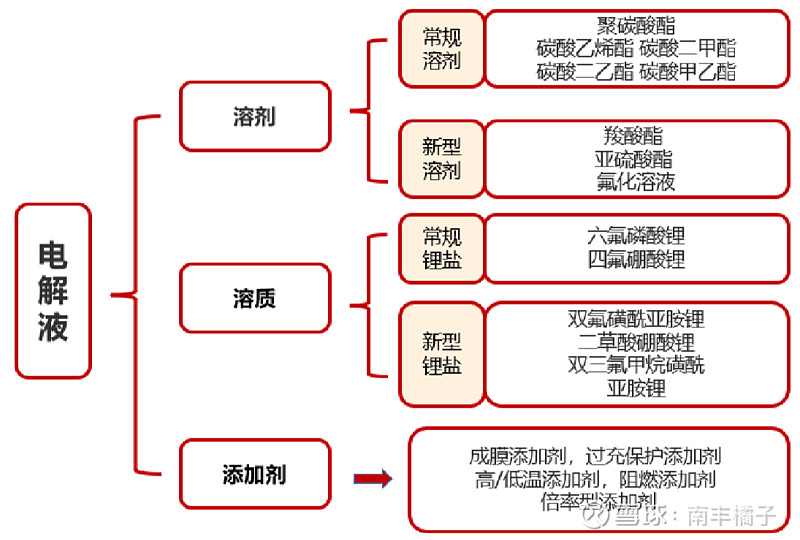

电解液是锂电池制造的四大关键材料之一,约占锂电池成本的15%,其作用是在锂电池正负极之间充当离子传输的载体和电荷传递的介质, 有锂电池的“血液”之称。电解液主要由电解质锂盐、高纯度有机溶剂以及必要添加剂等原材料按照特定比例配制而成。

电池电解液组成

电解液各企业产能情况

全球各企业六氟磷酸产能情况

注:以上数据来至民生证券报告

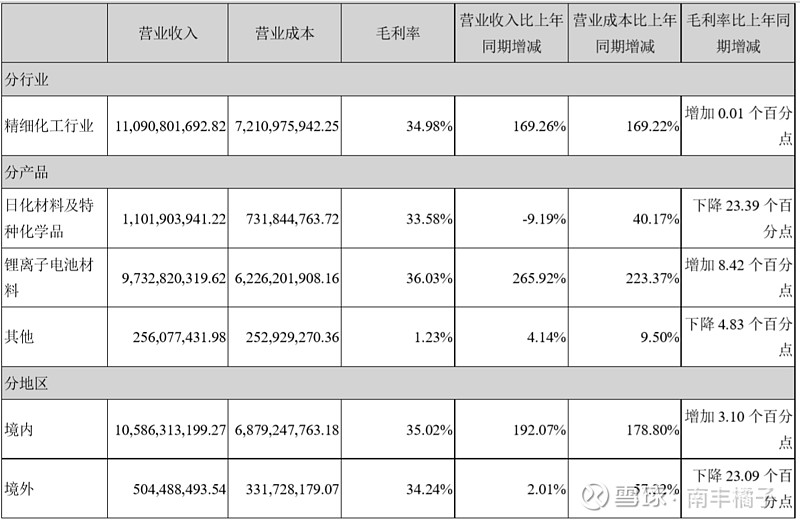

公司主营业务为为锂离子电池材料、日化材料及特种化学品。锂离子电池材料主要为锂离子电池电解液和正极材料磷酸铁锂,均为锂离子电池关键原材料,还配套布局电解液和磷酸铁锂关键原料的生产能力,包括六氟磷酸锂、新型电解质、添加剂、磷酸铁以及锂辉石精矿等。公司2021年战略布局锂离子电池材料循环再生业务。公司生产的日化材料及特种化学品主要有表面活性剂、硅油、水溶性聚合物、阳离子调理剂、有机硅及橡胶助剂材料等系列产品,主要为个人护理品和家庭用清洁产品。

全年共交付电解液超14.4万吨,同比增长超过97.3%,市场份额进一步提升。随着子公司浙江天硕VC项目、九江天赐15万吨锂电材料项目相继完工, 电解液原材料六氟磷酸锂、VC等材料的供应能力加强。2021锂离子电池材料业务收入97.33亿元,同比增长265.92%。

近三年主要财务数据

分产品收入和毛利率情况

产销量情况

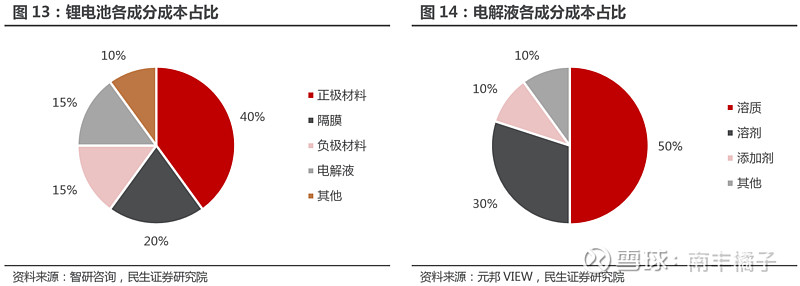

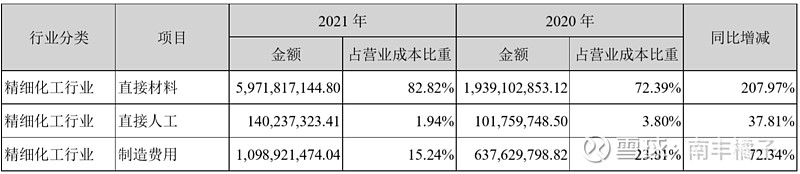

成本结构

天赐的毛利率水平是动力电池产业链中最高的水平之一。通常正极材料中三元毛利率在10-20%之间,碳酸铁锂在20-30%;负极材料在25-30%;只有隔膜和电解液的毛利率水平较高,能达到30-40%(恩捷做膜的能达到50%,仅此一例)。但在毛利率水平较高的电解液和隔膜企业中,天赐的真实盈利能力是最好的,上下游地位是最高的,常年经营净现金流与利润是匹配的,有多达20亿的合同负债,且应收类+存货与收入的比值同业中较低(62%,绝对值也高)。

财务情况。2022Q1现金及等价物21亿,应收类61亿,存货17.5亿,应付类27亿,合同负债21亿,有息借款8亿,2021年收入110亿。整体上天赐的杠杆水平低,有息负债仅8亿,考虑21亿的合同负债,应收类并不高。这在整个行业都是独树一帜。三费方面,销售费用忽略不计,管理费用率3.2%,财务费用率忽略不计。研发费用率3.4%。过去两年经营净现金流基本匹配利润水平,这是在业务不断扩张的情况下,是比较难得的。

天赐数据优秀,有几点可以简单说明。第一电解液行业目前集中度较高,天赐市占率第一,占全国的三分之一。随着动力电池需求的快速增加,电解液需求急速放大,导致天赐产品供不应求,这也解释全行业中为什么天赐的合同负债高、经营净现金流好。第二,电解液原材料中最贵的部分溶质六氟磷酸锂,天赐的自给率达到70%,这使得其成本更有优势,所以毛利率表现更好。第三,天赐的产业链覆盖上中游,从锂矿等原材料到电解液和磷酸铁锂正极材料,整体生产中更好利用副产品,使得成本更低。

天赐的经营情况早已在估值体现,近三年上涨10倍,目前市值1000亿。这是一家不错的企业,是产业链里难得可以持续关注投资的企业,另外两家是比亚迪和宁德时代。这三家企业的估值水平都很高,天赐相对估值更为合理一些,但也没有到安全的投资区间,或者已经错过了行业投资的时机。另外,需要关注各电解液企业扩产的情况,从券商报告看各企业的扩产速度非常快,实际如何需要长期观察,真实扩产速度太快的行业,市占率的优势会消失,电解液行业会变成与正极材料一样无序竞争,上述经营优势也将不存在。