前瞻:基于聆讯资料,而非正式招股书

2020年上半年四只医疗新股全部上涨,

诺诚健华-B 09969.HK首日涨9.51%,

康方生物-B 09926.HK首日涨50.19%,

沛嘉医疗-B 09996.HK首日涨67.97%,

开拓药业-B 09939.HK首日涨6.7%

在【石头说新股】专栏之前的文章也都提过以下的新股是要重点关注的,

医药股(欧康维视 、康帝尼、康基医疗、海吉亚)

今天石头给大家介绍一下下周大概率要上的三个医疗股

康基医疗是中国最大的微创外科手术器械及配套耗材(MISIA)平台。公司使命是为医生提供优质产品和服务,致力于人类健康事业。根据CIC的资料,按销售收入计,2019年中国的MISIA市场规模达到人民币185亿元,该公司在国内所有参与者中排名第一,在所有参与者(包括国际和国内参与者)中排名第四,所占市场份额为2.7%。根据CIC的资料,按2019年销量计,公司在中国MISIA市场的多个细分领域(包括一次性套管穿刺器、高分子结扎夹、第三类一次性电凝钳以及重复性套管穿刺器和钳)中亦排名第一。

康基医疗在我国MISIA市场的多个细分领域排名第一

一次性套管穿刺器:套管穿刺器是在MIS中通过腹壁或胸部经皮穿刺以形成内窥镜或其他手术器械通道的笔形医疗器械。就2019年中国销量而言,公司在国内市场份额为19.1%,高出第二大厂商12.6%。

高分子结扎夹:结扎夹是一种植入性一次性医疗器械,在包括MIS在内的外科手术中用于MIS(微创外科手术)中阻塞血管和其他管状组织结构。每台手术使用的结扎夹数量介于2到15之间不等。高分子结扎夹可透视,价位中等。就我国2019年的销量而言,公司是我国高分子结扎夹市场上的最大厂商,市场份额为27.7%。可吸收结扎夹由可生物降解的材料制成,可在人体内降解吸收,较其他类型的结扎夹而言价位最高。公司招股书表示,公司预计2021年将推出可吸收结扎夹。

第三类一次性电凝钳:就我国2019年的销量而言,公司是我国三类一次性电凝钳市场的最大厂商(公司2019年该类产品销售额约27万支)。公司是我国第一家于2015年3月从国家药监局获得三类一次性电凝钳注册证书的公司。由于监管规定趋严以及产品升级,随着第二类一次性电凝钳注册证书的到期,自2022年起所有的一次性电凝钳将均为第三类。

重复性套管穿刺器和钳: 重复性套管穿刺器和钳是微创外科手术中节省成本的一次性产品替代品,与三甲医院相比,其在非三甲医院中的采用率更高。公司是我国最大的重复性套管穿刺器和钳生产商,就销量而言,2019年的市场份额为14.8%,高出全球第二大厂商(某国际品牌)3.2%。

MISIA市场有较高的进入壁垒

在我国,MISIA在安全性和有效性方面须遵守严格的注册标准,且二类╱三类MISIA通常需要进行产品注册检验及临床试验,除非其免于进行国家药监局所公布的目录下的临床试验。二类MISIA的整个注册过程可能历时1.5到3年,三类MISIA则可能持续3到5年。注册证书通常也须每五年续新一次。此外,MISIA开发商需花费大量时间和精力来获取和维护生产许可证,并遵守GMP要求和其他各种我国法规。

康基医疗专注于巨大市场需求未得到满足、具备可快速完成从产品概念到产品获批的研发能力、及可快速占据市场份额的MISIA的研发。公司计划持续专注妇产科、普外科、泌尿外科和胸外科等外科专科所使用的产品。

康基医疗收入由2017年的人民币247.5百万元增至2018年的人民币353.7百万元,并进一步增至2019年的人民币503.5百万元,年复合增长率为42.6%。来自销售一次性产品的收入于2017年至2019年按47.8%的年复合增长率增长,为公司收入整体增长的主要驱动力。而一次性产品中,一次性套管穿刺器和高分子结扎夹的销量大幅增加,主要是由于公司向主要经销商的平均销量增长,而销量增加是由于公司销售网络的扩张、中国MISIA市场的增长及该等产品需求的增长。

康基医疗毛利由2017年的人民币199.7百万元增至2018年的人民币289.3百万元,并进一步增至2019年的人民币423.2百万元,年复合增长率为45.6%。

康基医疗毛利率由2017年的80.7%增至2018年的81.8%,并进一步增至2019年的84.1%。

一般而言,一次性产品的毛利率高于重复性产品的毛利率,主要因为使用不同的加工流程及原材料。一次性产品的单位成本通常低于重复性产品的单位成本,以及一次性产品的产量更大且加工流程更简化及标準化,能够更好地实现一次性产品的规模经济。

公司股东

公司控股股东、实际控制人钟鸣、申屠银光。钟先生与申屠女士为夫妻。钟鸣先生,44岁,为康基医疗创始人之一。钟先生主要负责整体管理康基医疗业务、战略及企业发展。申屠银光女士,40岁,为康基医疗创始人之一,于2020年3月7日获委任为执行董事。申屠女士亦担任本公司副总经理。申屠女士主要负责整体管理康基医疗业务、战略及企业发展。自2004年8月与申屠女士共同创立康基医疗以来,钟先生担任杭州康基总经理兼董事长。自2015年6月起,钟先生亦担任康银投资执行董事。自2016年7月起,钟先生担任我国医学装备协会外科医学装备分会副会长。

行业

中国的医疗器械市场体量大、增速快。从2015年的人民币3,126亿元增至2019年的人民币6,642亿元,年复合增长率20.7%。然而中国的医疗器械市场与发达国家的相比仍不发达。如下图所示,中国人均医疗器械支出仅为69.0美元,低于药品人均支出的三分之一。相比,美国人均医疗器械支出494.8美元,近人均药品支出的一半:

重点加分项

1.份额领先,MISIA市场销售国内第一!内最大MISIA平台康基医疗控股递表港交所,收入年复合增长率为42.6%

2.一次性产品的毛利率分别为85.2%、85.4%及87.2%,而重复性产品的毛利率则分别62.2%、63.2%及64.5%。营收,净利润近几年都持续超40%的极高增长率。预计还将持续高增长,

3.赛道 细分行业好,微创外科手术国外企在国内介入不多,且细分市场预计增常率高。

风险

1.可能无法及时或根本无法取得、维持或重续康基医疗产品商业化所需的监管备案及注册证;

2.可能无法维持或重续康基医疗的业务和运营所需的所有许可证、执照和证书;

3.可能无法及时或根本无法开发或成功上市新型或商业可行产品及技术或改进康基医疗现有产品及技术;

4.可能无法维系或重续与经销商的关系,或无法进一步扩展经销商网络;

5.公司为家族企业,IPO前实际控制人持有64%,IPO后预计仍将持有48%左右,警惕实际控制人风险。

还没确定的几个维度

基石:基石占比越高,康基上涨幅度会越大;基石过往业绩越好,名气越大,康基上涨幅度会越大;基石数量越多越好

入场费(一手价格):不管别人怎么看,石头一直觉得入场费是好票B格的体现;入场费越高,石头越喜欢;你们有见过垃圾股敢设置高入场费吗?(除了那个移卡09923.HK)。2万一手的股涨30%要比3000的股涨100%赚的还要多。康基入场费应该过一万,越高越好。

海吉亚医疗是中国最大的肿瘤医疗集团

海吉亚医疗(HYGEIA)是一家专注于连锁肿瘤治疗及脑科医疗机构的投资、建设及运营管理的公司。按放疗相关服务产生的收入和放疗设备数量计,海吉亚医疗是中国最大的肿瘤医疗集团。

放疗

肿瘤放射治疗是利用放射线治疗肿瘤的一种局部治疗方法。放射线包括放射性同位素产生的α、β、γ射线和各类x射线治疗机或加速器产生的x射线、电子线、质子束及其他粒子束等。大约70%的癌症患者在治疗癌症的过程中需要用放射治疗,约有40%的癌症可以用放疗根治。放射治疗在肿瘤治疗中的作用和地位日益突出,已成为治疗恶性肿瘤的主要手段之一。

财务方面:海吉亚医疗于营业记录期间录得重大增长。截至2017-2019止年度,旗下医院就诊人次总数分别为691,400人、760,776人及946,637人,而同期海吉亚医疗合作伙伴的放疗中心使用专利立体定向放疗设备接受放疗治疗的就诊人次总数分别为57,613人、58,056人及59,207人。

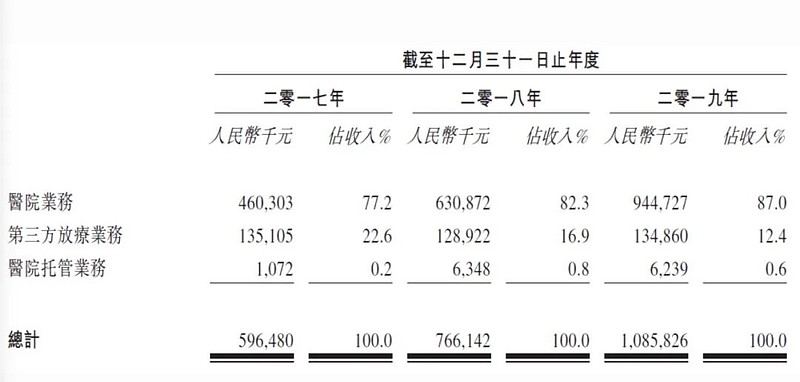

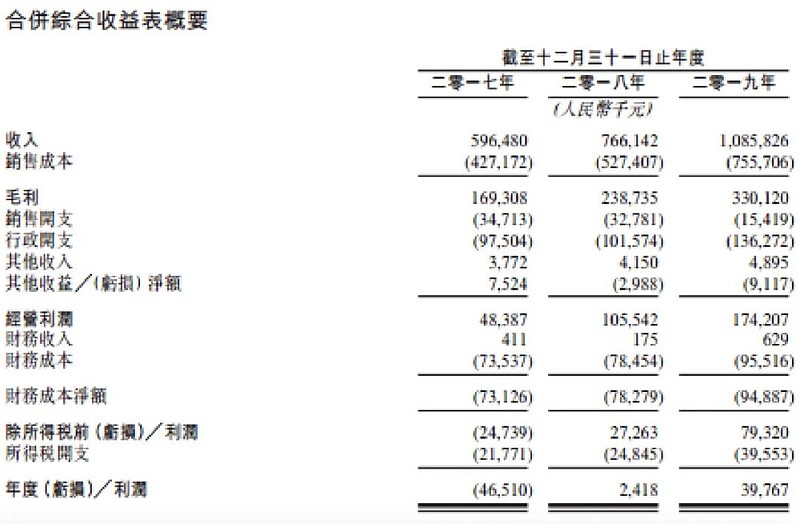

海吉亚医疗的收入由2017年的人民币5.96亿元增加至2019年的人民币10.86亿元,复合年增长率为34.9%。

2017-2019年,海吉亚医疗毛利率分别为28.4%、31.2%,30.4%。其中医院业务的毛利率于营业记录期间上升,主要是由于提高了运营效率,就诊人次增加。

据悉,中国是一个庞大且快速增长的肿瘤医疗服务市场。根据弗若斯特沙利文的资料,中国癌症病发宗数由2015年的约400万人升至2019年的约440万人,预期2025年将进一步增加至约510万人。放疗是最常见的肿瘤治疗方案之一。然而,中国的放疗渗透率大幅低于发达国家,显示进一步增长的潜力巨大。

募资用途

而此次上市所募集资金,海吉亚称,将用于单县海吉亚医院、重庆海吉亚医院及成武海吉亚医院(均属自有营利性医院)的升级,并在聊城、德州、苏州及龙岩市设立新医院,以及在机遇到来时,在人口庞大、对肿瘤医疗服务需求相对较高的新市场中收购医院。

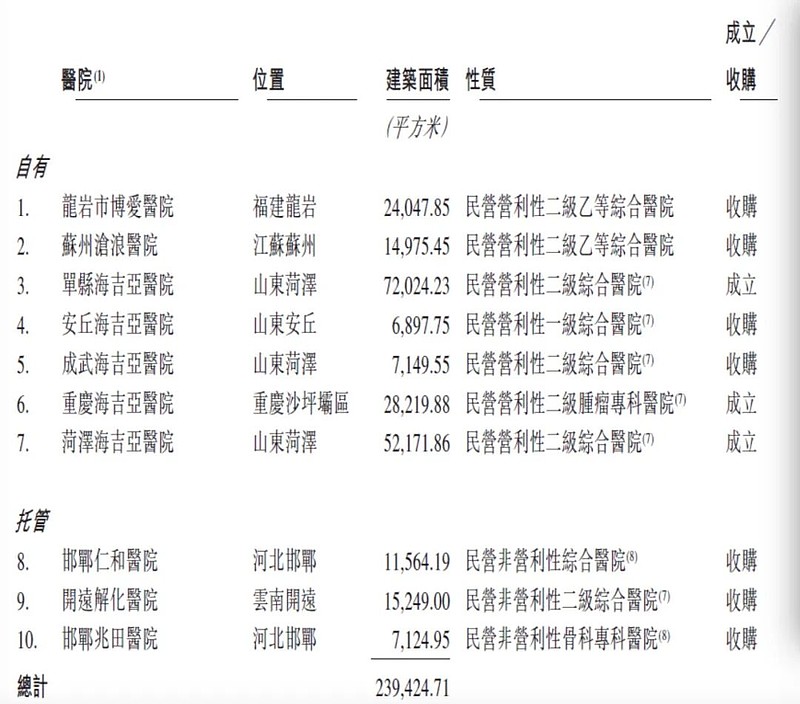

海吉亚医疗主要通过内生性增长、战略收购及与医院合作伙伴合作,建立覆盖全国以肿瘤科为核心的医院及放疗中心网络。截至最后可行日期,公司通过直接股权所有权或者管理权,经营或管理十家以肿瘤科为核心的医院网络,遍布中国六个省的七个城市,同时还向位于中国九个省的15家医院合作伙伴就其放疗中心提供服务。

按2019年放疗相关服务产生的收入,及旗下医院及合作伙伴的放疗中心截至2019年12月31日所装置的放疗设备数目计,海吉亚医疗是中国最大的肿瘤医疗集团。

截至最后实际可行日期,海吉亚医疗通过直接股权所有权或管理权,经营或管理十家以肿瘤科为核心的医院网络,遍布中国六个省的七个城市。

主要业务

经营自有的民营营利性医院及提供一系列肿瘤医疗服务及其他医疗服务;

提供放疗中心咨询服务、授权使用公司的专利立体定向放疗设备及提供专利立体定向放疗设备的相关维护和技术支持服务;

管理及经营其拥有举办人权益的民营非营利性医院并从中收取管理费。

行业前景

放疗治疗服务市场增长迅速

与整体肿瘤医疗服务市场相比,按肿瘤医院所得收入计,放疗治疗服务市场呈更快增长。肿瘤医院放疗治疗服务产生的收入由二零一四年的人民币201亿元增至二零一八年的人民币364亿元,复合年增长率为15.9%,预期由二零一九年的人民币419亿元进一步增至二零二四年的人民币805亿元,复合年增长率为14.0%。

业绩财务

海吉亚医疗的收入由2017年的人民币5.96亿元增加至2019年的人民币10.86亿元,复合年增长率为34.9%。其中医院业务的毛利率于营业记录期间上升,主要是由于提高了运营效率,就诊人次增加。

海吉亚医疗于营业记录期间录得重大增长。截至2017-2019止年度,旗下医院就诊人次总数分别为691,400人、760,776人及946,637人,而同期海吉亚医疗合作伙伴的放疗中心使用专利立体定向放疗设备接受放疗治疗的就诊人次总数分别为57,613人、58,056人及59,207人。

股东结构

招股书显示,海吉亚医疗在上市前的股东架构中,控股股东是朱义文、朱剑乔父女,他们分别持有23.23%、34.48%,合计持有57.71%的股份;

华平投资通过Fountain Grass持有17.24%,博裕广渠通过Harmony Healthcare持有7.75%,中信资本通过Xinrunheng持有5.17%,华盖信诚持有2.35%,中银粤财通过Utru Star持有2.35%,长岭资本持有2.85%,药明康德(603259.SH)持有2.37%。

风险因素

中国正进行的监管改革,其发展不可预测。

旗下医院相当一部分收入来自向具备公共医疗保险保障的病人提供医疗服务,所以,若中国公共医疗保险计划拖延付款,可能影响经营业绩。

定价管控可能影响医院的定价。

海吉亚医疗在高度受规管的行业营运,有持续的合规成本。

海吉亚医疗在医院于营业过程中有可能成为病人投诉、索偿及法律程序的对象。

若托管医院及医院合作伙伴决定终止或不重续合作安排,则收入及盈利能力可能受损。

有关海吉亚医疗医院或医疗服务行业的任何负面消息,均可损害品牌形象及声誉以及信任。

拥有国内首家进入临床II期试验的细胞免疫产品

生物科技股永泰生物-B昨日通过上市聆讯,建银国际及国信证券为公司联席保荐人。

永泰生物制药是国内一家细胞免疫治疗生物医药公司,13年来专注于T细胞免疫治疗药物研发和商业化。除EAL产品外,主要在研产品包括CAR-T细胞系列,TCR-T细胞系列等。

公司核心在研产品EAL是中国唯一获准进入实体瘤治疗II期临床试验的免疫细胞产品,为预防早期肝癌复发及延长早期肝癌患者无复发生存期及总生存期。2018年9月公司获批入组第一例EAL的II期临床试验患者。截至最后实际可行日期,EALII期临床试验已入组患者161例。

永泰生物在去年9月份第一次递交上市申请,该公司是中国首家完成完整临床前研究并完成申报的细胞免疫治疗企业。而在港上市的细胞免疫治疗企业就只有金斯瑞生物科技(01548-HK)。

2015年底上市的金斯瑞,靠着先进的CAR-T疗法成为了至今涨幅超10倍的牛股。但有证券界人士指出,根据药物研发上市的普遍规律,意味着未来五年內,永泰生物恐怕只有EAL这一款产品能够有机会上市。

综合评价 前瞻基于聆讯资料,而非正式招股书

康基医疗:首选!

毛利极高,基本面很好的康基医疗拥有着强大研发能力、全面优质的产品组合、导向型产品开发技术以及广泛经销商网络的平台等诸多核心竞争实力。石头认为康基医疗是在这三只医疗股里最看好的。

康基医疗基本面优秀,中国的医疗器械市场体量大、增速快;MISIA 市场有较高的进入壁垒;公司深耕多年,产品组合丰富;企业营收持续增长,毛利率高,值得长线关注

海吉亚医疗 次选

1.中国最大的肿瘤医疗集团,处于有利位置以把握巨大的需求缺口

旗下医院10家、自有医院7家,排名国内第二;已安装放疗设备数量28部,排国内第一;放疗相关服务产生的收入2.36亿元,排国内第一。

2.遍布全国的以肿瘤科为核心的医院及放疗中心

经营或管理十家以肿瘤科为核心的医院,遍布中国六个省的七个城市。向九个省的15家医院合作伙伴提供服务。

3.高水平、多学科的医疗专业人员团队

35名主任医师、64名副主任医师、176名主治医师、322名住院医师均具有丰富的行业经验。

4.由集中及标准化管理系统支持的高度可扩展业务模式

5.最强保荐人——摩根士丹利;摩根士丹利保荐的票,基本可以说无风险

为啥次选——莆田系?

医院网点基本在经济发达大城市的比例不高,公司总部“单县”,不认识在哪里

永泰生物 次选

永泰生物的产品链覆盖非基因改造细胞、基因改造细胞、肿瘤多靶点治疗细胞、肿瘤单靶点治疗细胞等主要肿瘤细胞免疫治疗产品。除EAL外,永泰生物的主要在研产品还包括CAR-T细胞系列及TCR-T细胞系列。

团队和管线没啥亮点,保荐人一般 类似于开拓制药09939.HK

石头个人观点

为了直白展示观点,我把诺诚健华(虽然遇到美股熔断,首日涨的不多,但我一直觉得他是2020年上市的最佳医疗股)康方生物 沛嘉医疗;开拓药业和这三个医疗新股做个打分比较,大家可以更简单的有个概念。

诺诚健华9.2分

康方生物9分

沛嘉医疗9分

康基医疗8.8分

海吉亚7.8分

永泰生物7.2分

开拓药业7分

打分根据目前资料,资料有待完善;基石资料缺乏

本人计划操作

现金申购免费账户现金申购海吉亚一手或永泰生物一手, 剩下的满仓融资打满康基医疗。现金申购收费账户融资申购满康基医疗

欢迎关注、点赞、评论、转发、谢谢。

您的评论{石头说新股}会尽快回复。

雪盈开户专属链接雪盈

作者:石头说新股

关注公众号:石头说新股(微信号Hknewstocks)一起港股打新