写在最前。财报,就像人的体检报告,提供一个观察维度。从数据中能解读出一些信息,机会、风险都可能存在。但是,数据好坏并不直接映射到第二天的涨跌,就像尿酸高不代表不猛,体脂低不代表很强。毕竟,二级市场的走势,是用钱描绘的一幅幅动态图。

一、业务分析

1.专业生产液压油缸、液压泵阀及液压系统的公司。

2.挖掘机液压产品占总营收的一半。

3.钢材及钢制品成本约占主营业务成本的50%。

4.下游客户包括:美国卡特彼勒、日本神钢、日立建机、久保田建机、三一、徐工、柳工、中铁工程、铁建重工等世界500强和全球知名主机客户。

二、经营分析

1.2021年营收出现阶段顶

毛利率保持高位,说明产品高端,支持较高溢价。

2.净利润

2021年以前,利润节节攀升,难怪坊间称其为只涨不跌茅。

3.四费的控制较好

重视研发,持续投入。

4.应收账款、存货周转次数下降

营收下降,分子变小。

应收账款健康,基本都是一年以内

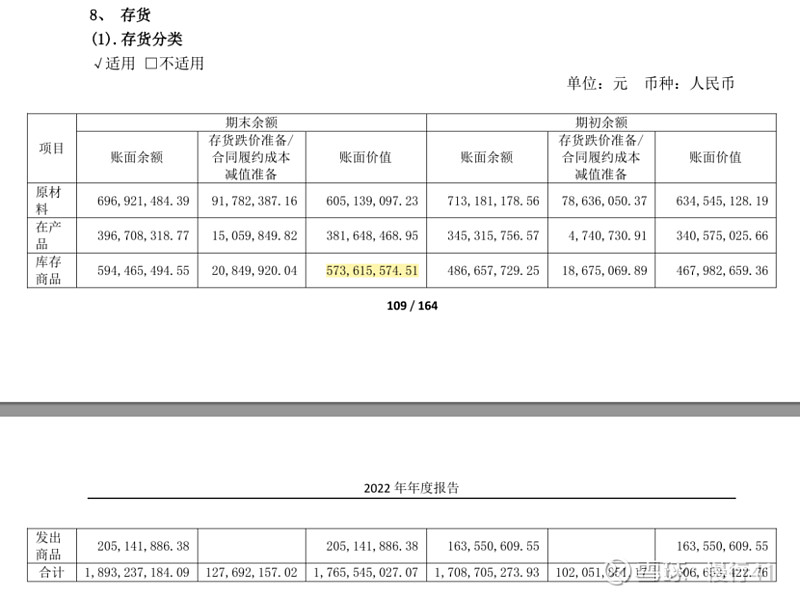

存货中库存商品5.7亿。

三、成长性

全球市场市占率个位数,增长空间较大。

2022年12月,募资20亿,每股56.40元。

募投项目基本在2023年四季度投产。换言之,今年营收增长的步子不会太大。

果然,公司在财报中披露2023经营目标:力争实现营业收入同比增长10%。增长数字和三一、徐工对自己的预测一模一样。

82*110%=90.2亿,略低于2021年。毛利率按40%、四费按10%估计,净利润约27亿。

持续关注在建工程投产情况。