写在最前。财报,就像人的体检报告,提供一个观察维度。从数据中能解读出一些信息,机会、风险都可能存在。但是,数据好坏并不直接映射到第二天的涨跌,就像尿酸高不代表不猛,体脂低不代表很强。毕竟,二级市场的走势,是用钱描绘的一幅幅动态图。

一、业务分析

工程机械:挖掘机、起重机、混凝土机等。

中联还有一个农业机械的业务,占比5.14%。

二、经营分析

1.营收

三足鼎立,中联的市场份额被压缩。

国内基建放缓,市场萎靡,均往国外发力。

三一走的快一点。

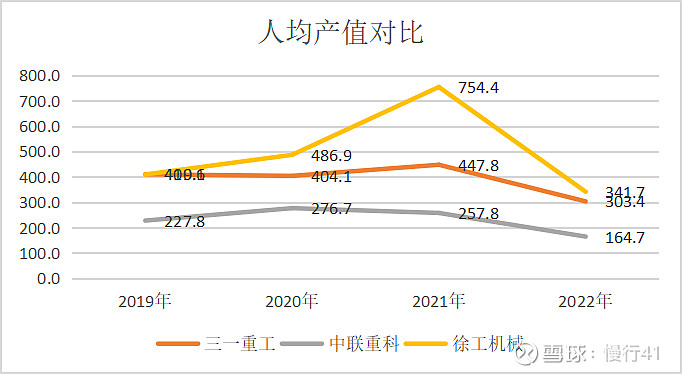

人均产值:徐工>三一>中联

2.毛利率

三一稍微领先。

3.净利润

4.四费

三一的打法很经典,一手抓销售,一手抓研发。

徐工的研发费用资本化率有点高

5.存货周转次数

三一领先

6.应收账款

工程机械公司的销售模式分为一般全额付款、信用销售、分期付款、按揭销售和融资租赁销售等。

销售出去的商品,除了挂账在“应收账款”科目里,还有挂在“长期应收款”中(一年以内的长期应收款放在“一年内到期的非流动资产”科目)。

我们汇总了应收账款和长期应收款,形成总应收账款占比[=(应收账款和长期应收款)/营业收入]进行比较。

同时,回应球友在浙江鼎力中的关切。

可以看出工程机械企业在2022年不同程度加大了赊账的力度(徐工机械2022由于企业合并,数据上有跃变,不做讨论!)

中联重科总应收账款占比最大,回款情况最差。

三、花边信息

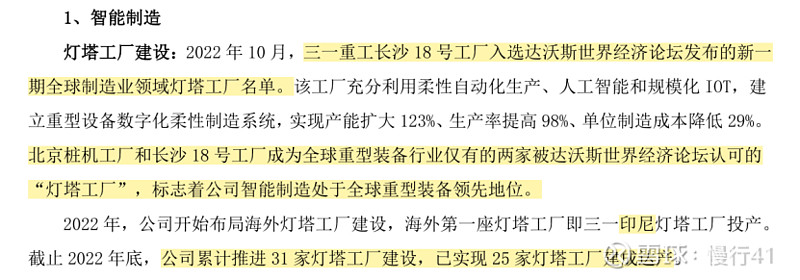

1.灯塔工厂

“灯塔工厂”项目由达沃斯世界经济论坛与管理咨询公司麦肯锡合作开展遴选,被誉为“世界上最先进的工厂”,具有榜样意义的“数字化制造”和“全球化4.0”示范者,代表当今全球制造业领域智能制造和数字化最高水平。

a.三一的披露

b.中联的披露

c.徐工的提法是智改数转

2.三一、徐工均预计2023年公司营业收入增长10%以上。

3.三一重工给管理层的薪资真的多,高的将近1500w,超过了中国中免。