写在最前。财报,就像人的体检报告,提供一个观察维度。从数据中能解读出一些信息,机会、风险都可能存在。但是,数据好坏并不直接映射到第二天的涨跌,就像尿酸高不代表不猛,体脂低不代表很强。毕竟,二级市场的走势,是用钱描绘的一幅幅动态图。

一、业务分析

公司所处专用设备制造行业,覆盖锂电池设备、光伏设备、3C智能装备、智能物流系统、汽车智能产线、氢能装备(2018年布局)、激光精密加工装备。

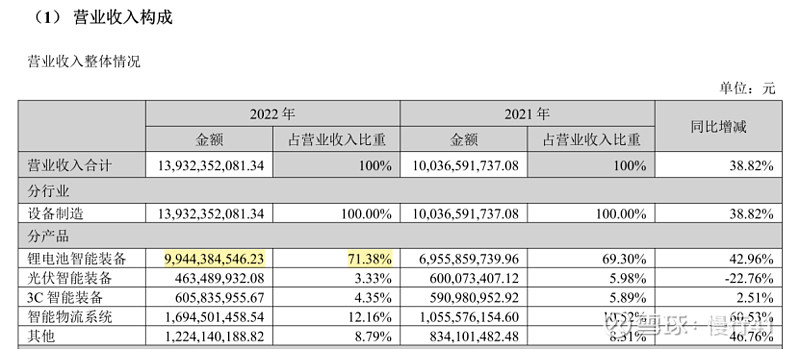

锂电池设备是家里的头牌,2022年营收占比71.38%。以此为核心,向外辐射相关多元化。

二、经营分析

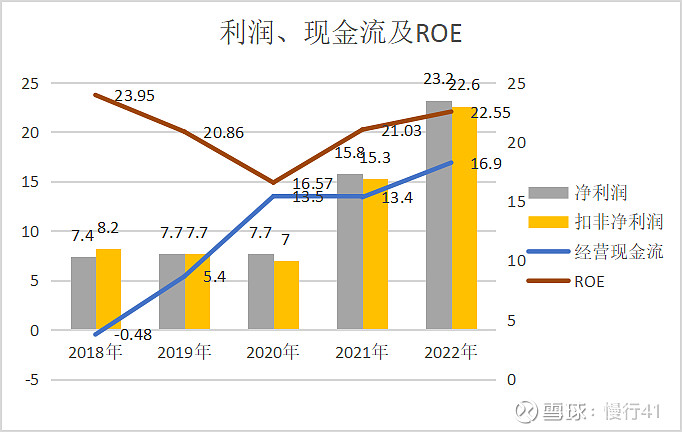

1.营收毛利率双增

2.ROE美丽

乍一看,经营现金流不行。

3.存货增加46.3亿

似乎产品滞销严重?

仔细查看分类明细:发出商品71.8亿,在产品44.2亿,原材料8亿,库存商品呢才588万!

摆明了是炙手可热、先款后货的节奏。

4.合同负债

合同负债101.3亿,比年初增加162%。占2022年营收的72.72%,是迄今个人已阅读财报中比例最大的一份。(第二名:中微公司2022年报披露合同负债占营收的46.31%)

2023一季度报表披露,合同负债微增,为103.8亿。

5.应收账款

众多玩家进入新能源赛道,并不是每一个都活得很滋润。由此产生大额的坏账。

2022年计提4.5亿。

1年以上的应收账款24.3亿,已经计提了7.5亿。这些估计很难收回,以后年度继续计提减值。

6.注重研发

近4年,研发费用占营收9%以上,数额逐年增加。

7.资产负债率

2022年,公司资产负债率66.21%。

但是,有息负债为0!没有短期借款、没有长期借款、没有应付债券。

负债哪里来?是应付票据、应付账款、合同负债的贡献。

行业地位超然!

8.在建工程

华南总部制造基地进度慢。

2020年财报披露进度1.19%,2022年22.63%。

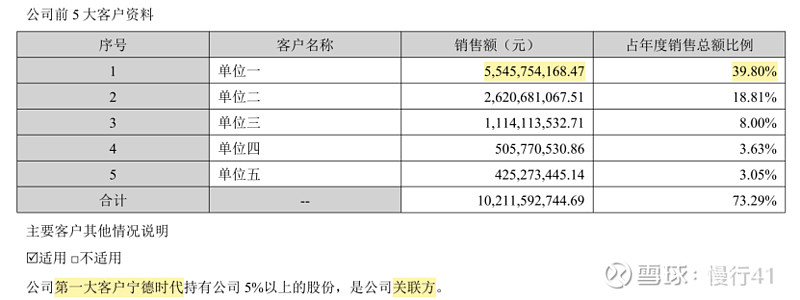

三、强强联合

2021年7月7日对宁德时代定向增发1.1亿股,22.35元/股。

与宁德时代深度绑定。

四、全球化布局

公司以成为世界级的智能装备领军企业为愿景。

公司的目标,不仅是国产替代,而是国际超越。

2022年10月着手发行GDR,准备在瑞士证券交易所融资。

10月收购德国自动化装备制造商Ontec。