写在最前。财报,就像人的体检报告,提供一个观察维度。从数据中能解读出一些信息,机会、风险都可能存在。但是,数据好坏并不直接映射到第二天的涨跌,就像尿酸高不代表不猛,体脂低不代表很强。毕竟,二级市场的走势,是用钱描绘的一幅幅动态图。

一、业务分析

两大业务:钢结构、钾肥。

1.钢结构

营收多年保持20亿内,毛利率15%到20%,2022年4.52%。

两个字:鸡肋。

2.钾肥

2016年10月并购四川省汇元达钾肥有限责任公司,成为老挝境内产能最大的氯化钾生产企业,产能50万吨。直到2022年底,年产量原地踏步,为50.56万吨。

东方兄弟,深谙摸鱼之道。

最近回过神来,后知后觉知道要扩产了。

对比亚钾国际,2021年产量33.2万吨。2022年产量90.91万吨。2023年初,产能200万吨,预计2023年底产能300万吨。

亚钾是懂发育的。

二、经营分析

受益于钾肥涨价

三、四大钾肥企业吨成本及售价对比

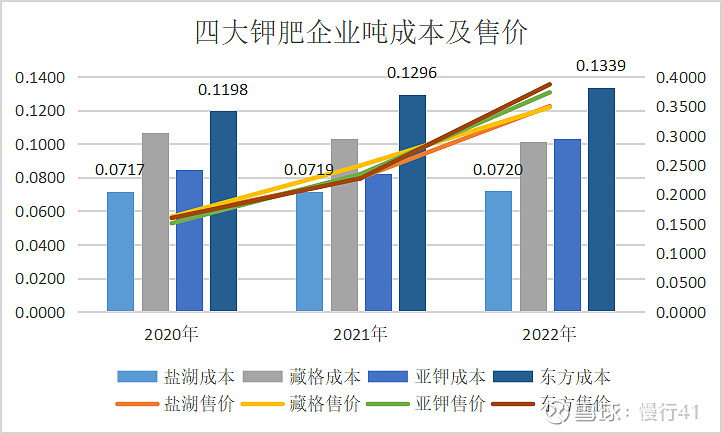

盐湖有着明显的成本优势。

东方铁塔吨成本最高。

四、小结

不思进取的家伙。