写在最前。财报,就像人的体检报告,提供一个观察维度。从数据中能解读出一些信息,机会、风险都可能存在。但是,数据好坏并不直接映射到第二天的涨跌,就像尿酸高不代表不猛,体脂低不代表很强。毕竟,二级市场的走势,是用钱描绘的一幅幅动态图。

一、行业分析

1.行业级别

按照7.5的汇率计算,2025年行业销售额285亿人民币。再按30%市占率估计,85亿营收。

2.公司地位

公司是 FIFA(国际足联)8家全球人造草坪优选供应商之一,WorldRugby(世界橄榄球运动联盟)8家全球人造草坪优选供应商之一、FIH(国际曲联)11家全球人造草坪优选供应商之一,同时也是国家标准《体育用人造草》(GB/T20394- 2013)的起草单位,是中国体育用品业联合会人造草专业委员会第一届主任委员单位。

共创草坪是全球产能最大的人造草坪生产企业。2022年产能1.1亿平方米。

按销量口径统计公司2021年全球市场占有率达18.00%。

3.产品分类

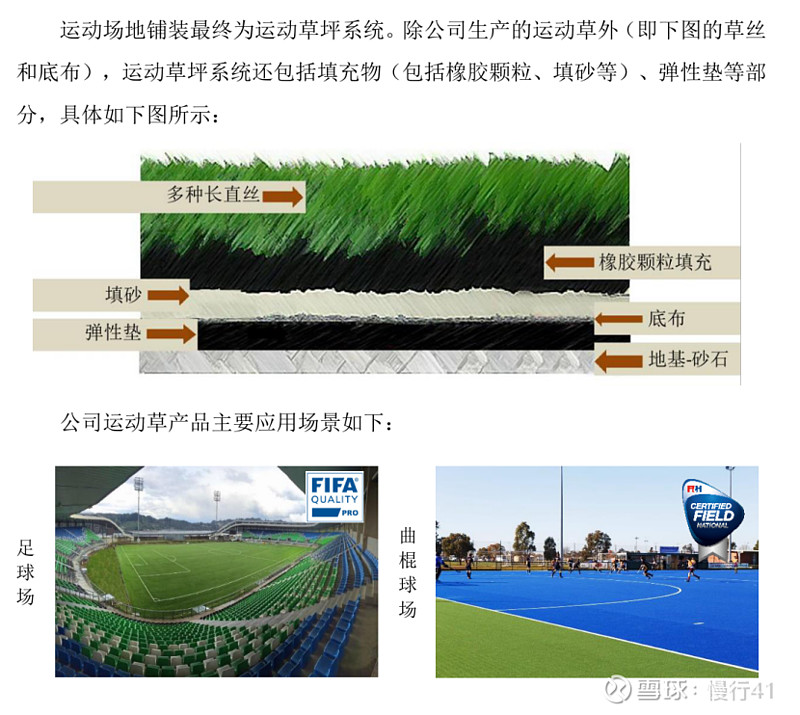

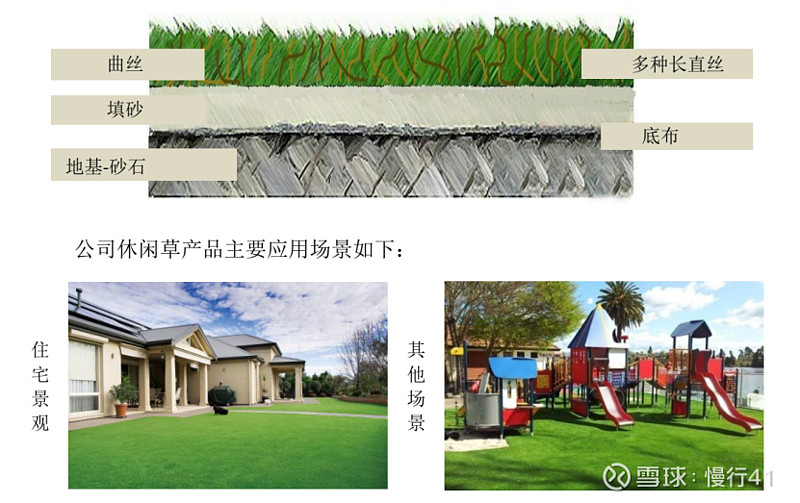

人造草坪产品分为运动草和休闲草两类。

但是,国内别墅基本都用的真草。

4.上下游

主要原材料为PE(聚乙烯)、PP(聚丙烯)、胶等,其上游产业为石化和石油行业,价格很大程度上直接受到石油价格波动的影响。

下游需求主要来自于体育场地和居家、景观场景的铺装需求。

二、经营情况

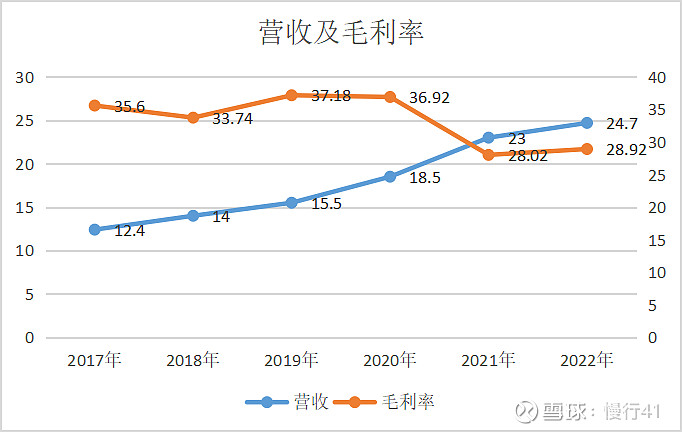

1.营收增长7.35%

2.销售发力

外出抢定单。

看看销售费用中的差旅费,或许能反映管理层的主动作为。

3.裁员降本

生产人员直接从4636降到了3133人,裁了1/3的生产人员。

是公司产线升级了吗?

生产人员的薪资计入营业成本。导致今年毛利率增加了0.9%?

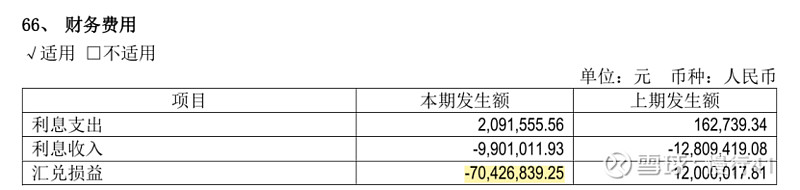

4.偏财

公司近9成收入来源为境外,基本以美元定价和结算,受益于人民币兑美元汇率持续贬值,汇兑损益增加了0.7亿。

三、下步发展

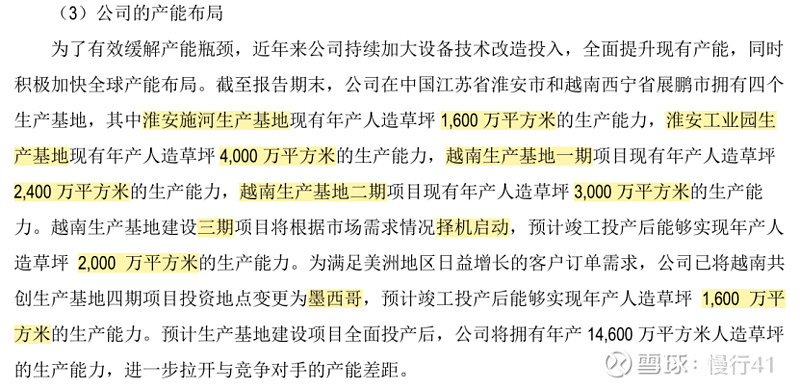

为满足美洲地区日益增长的客户订单需求,公司已将越南共创生产基地四期项目投资地点变更为墨西哥,预计竣工投产后能够实现年产人造草坪1,600万平方米的生产能力。

辐射到墨西哥、巴西、阿根廷等足球大国,挺好。

四、到手的鸭子飞了

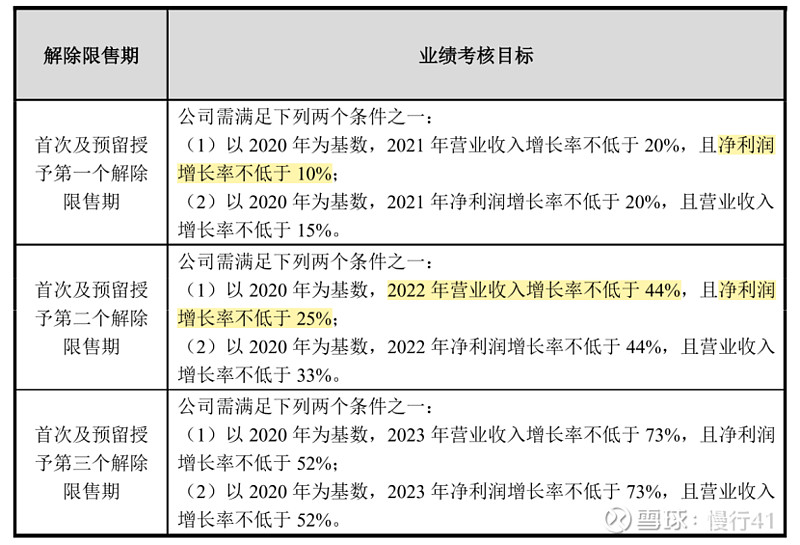

限制性股票是绑定员工、特别是管理层,与公司共同成长的举措。

一般而言,是设置一个垫垫脚就能达到的业绩指标。

公司2021、2022连续两年没有完成业绩指标,另人唏嘘。

管理层没人离职,不离不弃这点挺好。

五、一点隐忧

2022年产能11000万平方米,产量6298万平米,销量6468万平米,产能利用率才57.25%。

还想着去墨西哥开新厂?

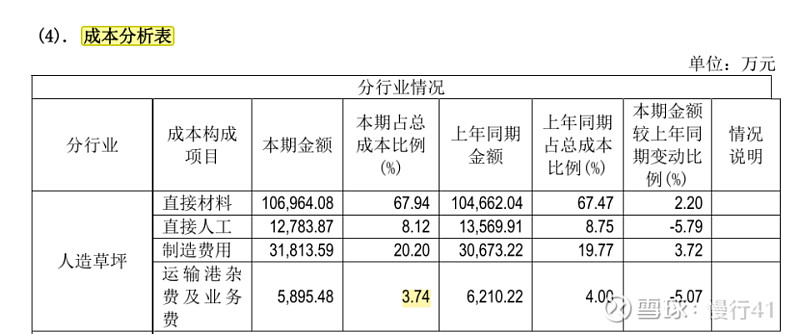

再者,运输港杂费及业务费只占营业成本的4%左右。

充分利用现有产能不行吗?

幸好只动了嘴,还没动工。

六、一点建议

发挥强大产能的优势,立足成本领先,继续开发国际、国内市场。