写在最前。财报,就像人的体检报告,提供一个观察维度。从数据中能解读出一些信息,机会、风险都可能存在。但是,数据好坏并不直接映射到第二天的涨跌,就像尿酸高不代表不猛,体脂低不代表很强。毕竟,二级市场的走势,是用钱描绘的一幅幅动态图。

今天一起读两个财报——盐湖股份、藏格矿业。$盐湖股份(SZ000792)$ $藏格矿业(SZ000408)$

1. 业务

两兄弟业务模式高度一致。从原料里提取氯化钾,得到副产品——老卤。再从老卤里提取碳酸锂。

2. 业绩

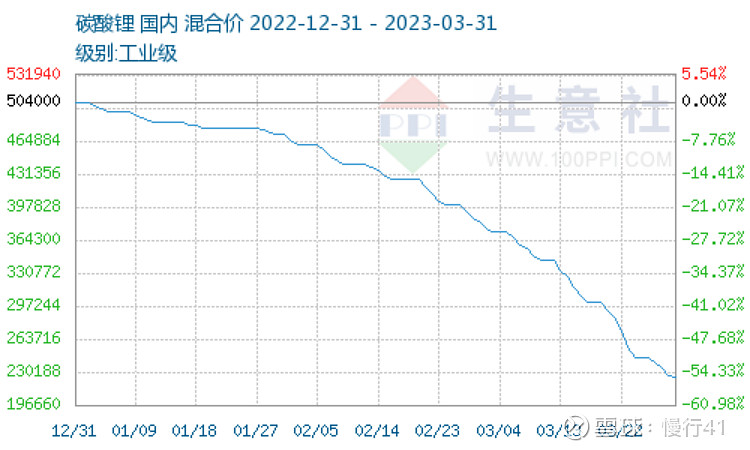

受益于钾肥、碳酸锂的价格节节攀升,两兄弟的利润也水涨船高。2022年度的毛利率更是惊为天人,堪比疫苗和茅台了。

3.产能及利用率

4.平均成本及平均售价

看得出来大哥还是有成本优势的。

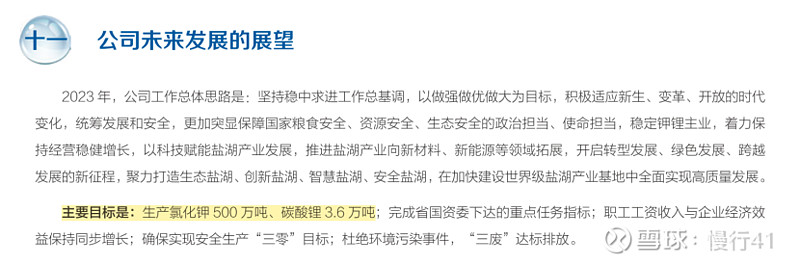

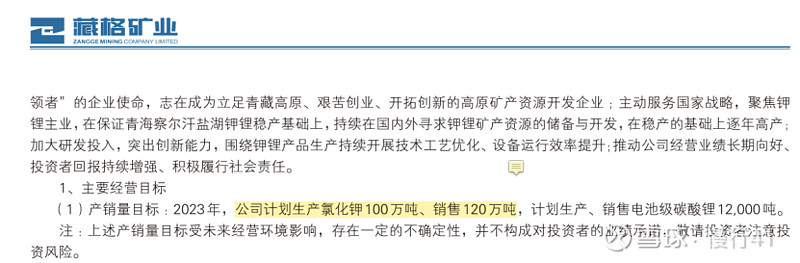

5.2023年经营目标

大哥还是满产。小弟钾肥业务半产,锂盐业务满产。

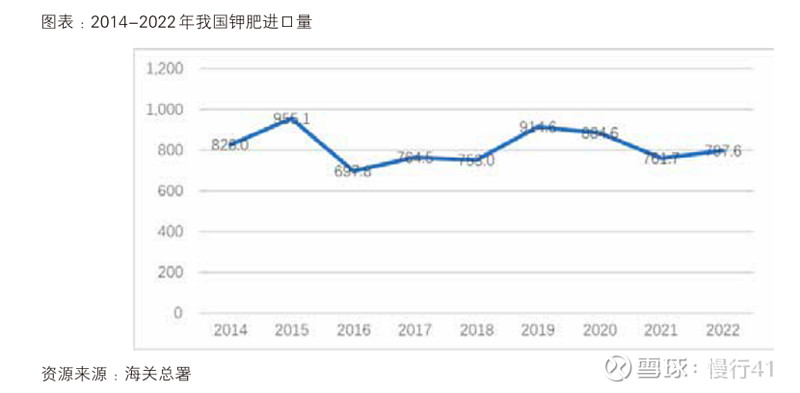

两个方向业务都不愁销。毕竟我国每年要从国外进口700万吨左右钾肥。锂盐嘛就更不用说了。

唯一的风险——降价了!

不过距两兄弟的成本,还差的远了。只是赚多赚少的问题。

聊点边角料

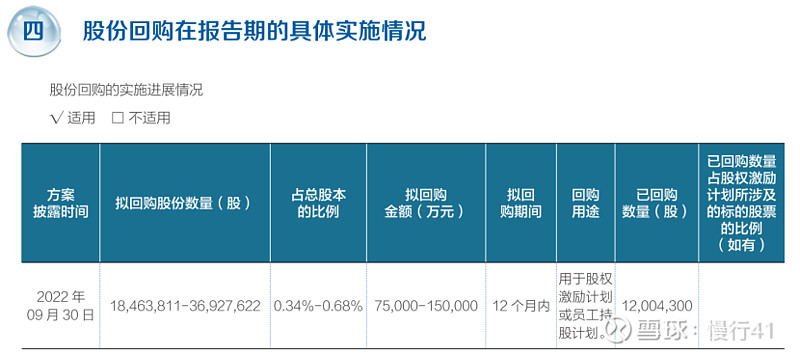

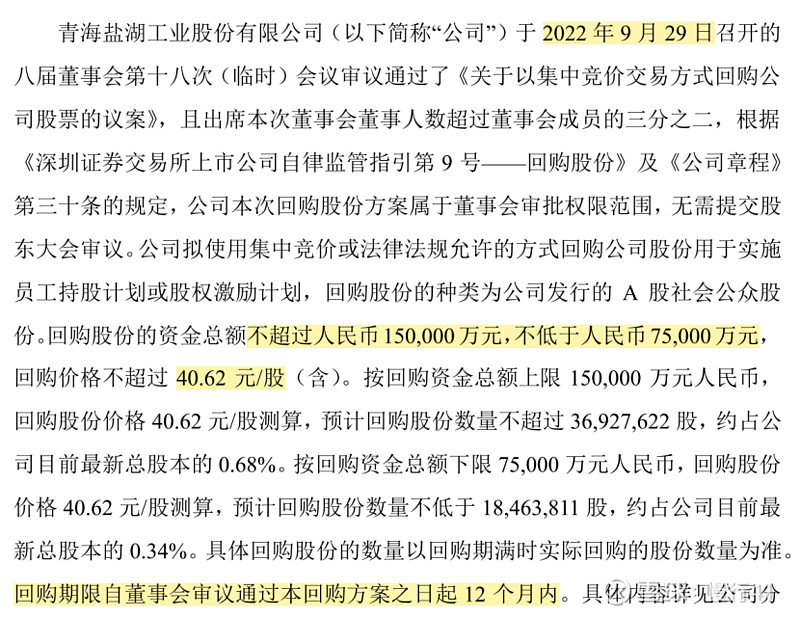

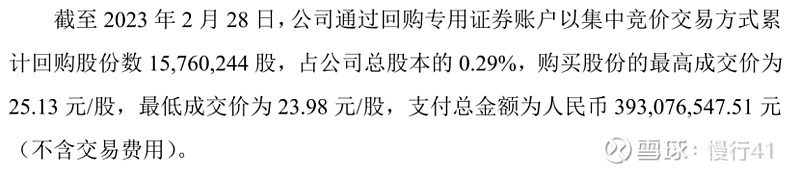

1.大哥的股份回购

回购耗费2.946亿,均价24.55元/股。

另,据大哥2023年3月4日公告,已回购3.9亿元,均价24.94元/股。

但是,注意!上市公司还能耍赖。比如,博汇纸业2022年在回购期内未完成回购计划(未达到回购最低金额),把回购期限延长了半年。

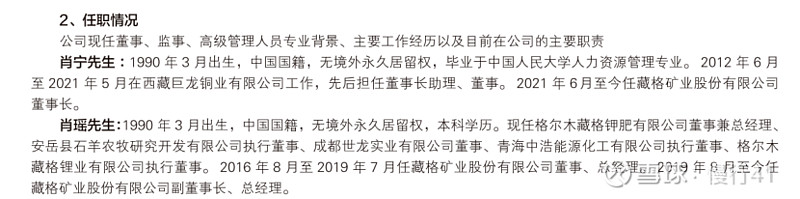

2.小弟的管理层

实控人肖林夫妻退居二线,第二代闪亮登场。

肖永明与林吉芳的儿子肖宁,公司董事长。肖永明次子肖瑶,副董事长。

看这两位优秀90后的生辰,难道是双胞胎?

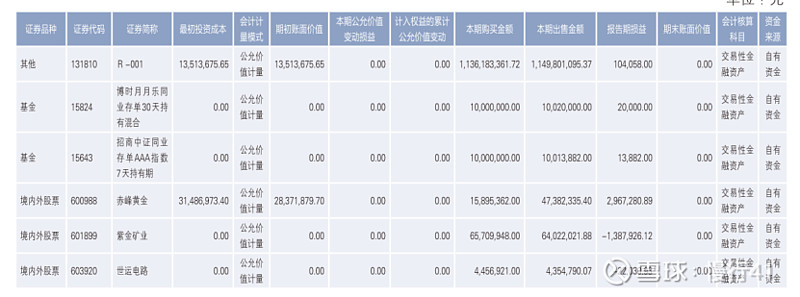

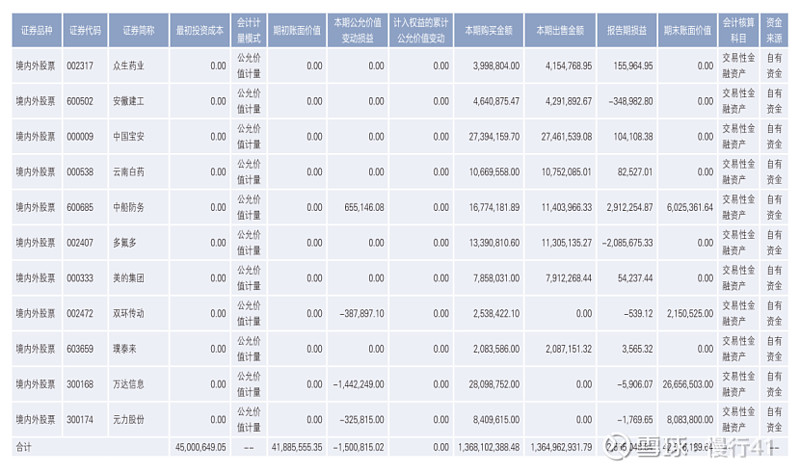

3.小弟的副业

看这架势,两位公子也热衷于炒股呀。