最近一年,航运公司A凭着1年10倍的优秀涨幅大火了一把,不禁令广大投资者狠狠激动了一番,“天道好轮回,周期股终于回归了!”、“周期变成长,这次不一样”等说法开始遍布各大航运股的评论区。在坚守航运股N年的苦日子后,有人成功地从头到尾吃遍了这条大鱼,而有人刚解套就匆匆跑离,但更多的人呢,只是眼巴巴的拿着消费和医药,对航运公司A投去羡慕的眼神。其实,真正在这波行情中获利的人,并不多。

与往常的赚钱主力不同,各路散户在航运公司A的上涨曲线中鹤立鸡群,许多航运业一线工作者凭借对行业的精准把握让专业投资机构汗颜。究其原因,在消费医药行业越来越受欢迎的这些年,航运板块的低迷使一部分航运研究员转行其他行业。

周期的浮沉足以改变人心,航运业的“十年河东,十年河西”我们该如何把握?

一、误打误撞的BDI

有不少投资者曾把航运公司A股价与BDI指数放在一起,发现二者走势非常的相似,部分散户靠着BDI指数买入这家公司,也吃上了肉。那么,BDI是何方神圣?

BDI指数(Baltic Dry Index),全称为“波罗的海干散货指数”,是由波罗的海航交所创建的“运输和贸易指数”,主要以干散货的远洋运输为对象而计算得出,该数值的大小及波动反映了全球干散货航运市场的运价水平,可用于衡量运输各种原材料的成本变化。由于海运在国际贸易航运中又占有非常大的份额,因此BDI指数兼具反映国际贸易以及经济荣枯的功能。BDI指数是目前世界上衡量国际海运情况的权威指数,也是反映国际间贸易情况的领先指数。

数据来源:wind,雪球私人财富投资研究部

1、BDI是何方神圣,又来自哪里?

在我们探讨这个指数之前,我们先来讲讲它的历史。

从它的名字中我们可以看到两个关键词:“波罗的海”&“干散货”。

(1)波罗的海

波罗的海(Baltic Sea),是世界上盐度最低的海,位于北纬54°- 65.5°之间的东北欧,四面几乎均为陆地环抱,整个海面介于瑞典、俄罗斯、丹麦、德国、波兰、芬兰、爱沙尼亚、拉脱维亚、立陶宛9个国家之间。地形为波罗的海带来天然的贸易优势,再加上英国工业革命的影响,结果就是,一边疯狂的生产,一边疯狂的输出。因此,波罗的海沿岸的国家自然而然地经济贸易发展迅速。

贸易发达到一定程度后,就会出现一些必然的产物,如:波罗的海航交所。

1744年,英国伦敦的Theradneedle大街上,有一家名为“维吉尼亚-马里兰”的咖啡馆。每周一上午,都有许多商人和船东到这个咖啡馆聚会,拟定运输合同、解决纠纷、讨论与波罗的海沿岸海运有关的商业问题。长此以来,“维吉尼亚-马里兰”咖啡屋就把名字改为“维吉尼亚-波罗的海”咖啡屋,这便是“波罗的海航交所”的最早形态。

随着欧洲人口的快速增长,同时伴着英国在海外的殖民扩张。伦敦逐渐成为英帝国的商业中心。航运业也围绕“维吉尼亚-波罗的海”咖啡屋快速发展。

此时,这种非正式的咖啡屋会议形式已经不能满足海运业快速发展的需要。1823年,为了打击市场中存在的“野蛮赌博”行为,一些常聚于咖啡厅的资格较老、地位较高的商人们成立了正式委员会,这就是今天世界航运业最重要的交易市场-——“波罗的海交易所”的雏形。

到现在,波罗的海航交所已经成为世界著名的航运交易所,全球46个国家的656家公司都是其会员。

(2)干散货

干散货,是货物形态的一种。根据货物的形态和包装,航海界将海上运输货物划分为液体货、干散货、件杂货三大类。三大类货物是这样划分的:

①液体货物:石油、成品油、液化燃气、液态化学品、其它液体货物;

②干散货:谷物、煤、矿砂、盐、水泥等便于以散装的形式处理和运输的物质;

③件杂货:主要包括机电设备、化工、轻工医药及其他工业制成品、农牧渔业产品等。

为了满足客户的需要,波罗地海航交所于1985年开始发布“日运价指数”──BFI指数,BFI指数是由若干条传统的干散货船航线的运价,按照各自在航运市场上的重要程度和所占比重构成的综合性指数。到了1999年,BDI指数取代了BFI指数,成为代表国际干散货运输市场走势的晴雨表。

2、BDI怎么算

BDI指数目前主要涵盖四个运输船型对应的指数:波罗的海海岬型指数(BCI)、波罗的海巴拿马型指数(BPI)、波罗的海超灵便型指数(BSI)、波罗的海灵便型指数(BHSI)。

BDI指数由12条主要干散货船航线的即期运费,按照各自在航运市场上的重要程度和所占比重,加权计算而成,反映的是即期市场的行情。

由于BDI指数的涵盖范围发生过多次变化,因此BDI指数的计算方式经历了多次更新换代:

第一代:BDI=(BCI+BPI+BHI)/3*0.99800799

第二代:BDI=(BCI+BPI+BSI+BHSI)/4*1.1926213627

第三代:

BDI=(CapESizeTCavg+PanamaxTCavg+SupramaxTCavg+HandysizeTCavg)/4*0.113473601

据百度资料,在波罗的海交易所内,有一个由8家会员公司组成的小组,负责计算当天的波罗的海运价指数。每天早晨,8家公司即将各自认为在当天可行的各条航线运价水平或日租金水平,单独提交给会员小组,相互严格保密,以确保公平和准确;小组计算时减去最高和最低值,分别计算出个航线的平均运价和日租金水平,再分别乘以换算常数,即得出各航线的换算指数;再将各航线的换算指数相加,其结果即为当天公布的波罗的海运价指数。

3、谁能影响BDI?

从经济学的角度来看,供需关系是影响价格的直接因素:在货运的需求上扬的情况下,运价上涨,运价指数上升,反之亦然。在海运市场中,运输成本和船舶市场的运力决定了市场供给,经济环境决定了市场的需求。综合来看,BDI的影响因素主要从三大方面展开:宏观经济环境、航运市场供需以及运输成本。

宏观:全球经济状况。经济状况的改变是航运运价变化的最初推动力,好的经济发展趋势能够改善全球的消费需求、提高市场活力和国际贸易水平。

需求:(干散货)原材料运输需求量。原材料运输需求量受经济状况影响,并作用于航运需求。原材料运输需求量越多,航运需求越大。

供给:船舶市场的运力。当航运市场活跃时,船舶的闲置量少,侧面反映短期内市场运输需求大,拉动整个航运市场,使运价处于上涨趋势。船舶数量和运量带来的有效运力是航运市场的供给源头,除了订购新船外,一些船东为了及时汲取活跃市场下的利润,会选择购买现成的二手船,而不去购买制造周期长的新船。当航运市场低迷时,船东会将船龄较长的船舶拆解,以平衡市场的供需关系。

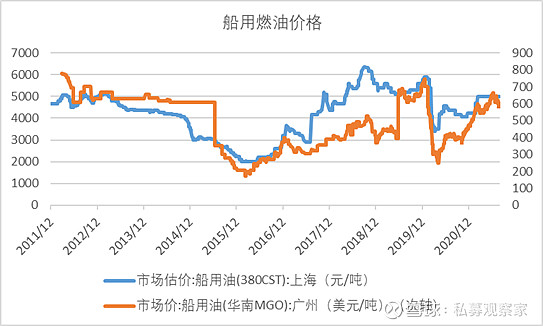

成本:国际船用燃油平均油价。运输成本是构成运价的主体,而在海运成本中,油价是重要部分。对比BDI和船用燃油价格可以发现:船用燃油价格的上浮会引起BDI的增长,且短期内二者存在双向的强因果关系,但从长期来看,二者之间相关性较弱。

其他:政策、战争、天然灾难等。

4、BDI能干点啥?

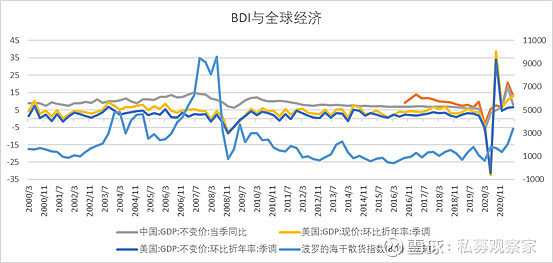

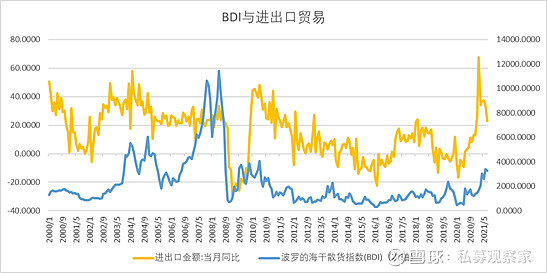

BDI指数是散装原物料的运费指数,散装航运业的营运状况一向与全球经济荣枯、商品市场原物料行情息息相关。因此,如果BDI指数出现显著地上扬,说明各国经济情况良好,国际间的贸易火热,商品、期货市场繁荣。

(1)BDI与经济贸易

经济趋向繁荣的过程中,日益增长的消费需求会带来商品需求和国际贸易的增加,航运需求上升使得运力相对不足,需求大于供给下的航运运价上涨,BDI指数上涨;经济衰退时,商品市场的需求下降,国际贸易减少,航运需求下降的同时,大量船舶成为过剩运力,供给大于需求下的航运运价下跌,BDI指数下跌。

数据来源:wind,雪球私人财富投资研究部

数据来源:wind,雪球私人财富投资研究部

经检验,BDI指数变化大致领先中美GDP变化近3个月。刨除极端市场行情的影响,BDI指数与GDP走势有一定的正相关关系。当BDI指数上升时,通常意味着经济处于上行趋势,国际贸易火热;反之,则经济状态不容乐观,国际贸易疲软。

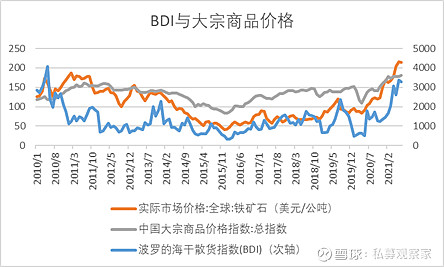

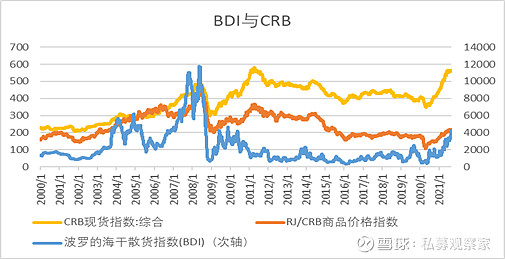

(2)BDI与商品市场

BDI指数是大宗商品价格的风向标。受原材料供需关系影响,当原材料需求上升时,商品市场原材料价格上升,与此同时,原材料贸易的增加也会带来航运需求的上升,由此引发BDI指数和初级商品市场价格的同向上涨。

数据来源:wind,雪球私人财富投资研究部

大宗商品的CIF(成本加保险费、运费)价格包括货物价格、保险费、运价,当BDI代表的航运运费上涨时,大宗商品的市场价格也随之水涨船高。此外,周期性航运运力紧张导致大宗商品的运输时间加长,进口国的大宗商品面临摩擦性供给短缺,导致大宗商品短期内价格进一步提升。

由此,我们可以看到,BDI指数所代表的海运价格的曲线与商品市场上大宗商品原物料的价格曲线是高度一致的。

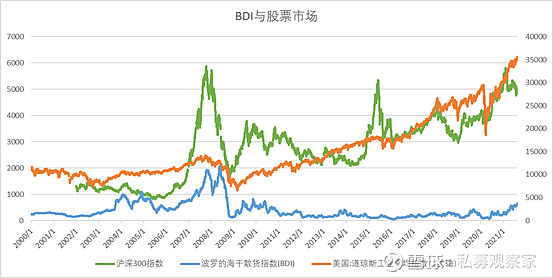

(3)BDI与股票市场

股票市场常常是经济周期的反映,而BDI与经济状况高度相关。基于此,BDI指数可以作为投资者研究股票市场(尤其是航运股)的重要工具。我们来回顾一下BDI指数与各国股市之间的相关性。

数据来源:wind,雪球私人财富投资研究部

不难看出,以沪深300为代表的A股市场与 BDI指数在2015年前的相关程度更高,而以道琼斯工业指数为代表的美股市场受益于金融危机和欧债危机后持续的货币宽松,走出了十年长牛,在2011年后与BDI指数相关性越来越低。

5、BDI的周期性与季节性

数据来源:wind,雪球私人财富投资研究部

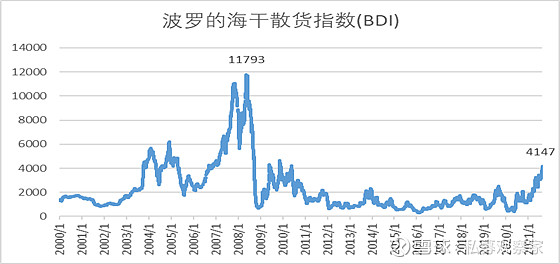

运价指数的波动规律和周期性对于航运和订船、造船等行业的长期战略性决策制订是十分重要的。从BDI的历年数据可以发现,年初与年末这段时间BDI指数明显处于高位,其余时间指数下降,这一点也预示着BDI存在一定的季节周期性。对过去十年的BDI数据进行周期性研究可以发现,BDI指数具有短周期和长周期,相比而言,短周期更加显著,且从长期来看,航运市场周期有变短的趋势。

分析BDI产生这种明显周期性的原因,主要是因为每年的春季和秋季(3-5月,9-11月)是干散货市场旺季,煤炭和粮食等大宗货物在这段时间内的需求处于高峰,并通过干散货船运输,因此导致该时间段的干散货运价指数较高,而每一年又会有同样的规律,最终形成明显的年内短周期。同时航运业的利润高涨和经营亏损交替出现,由此形成了长周期。

航运业属于“牛短熊长”的行业,在一轮又一轮周期的反复中,BDI的上涨时期只有需求过剩运力不足的短暂的窗口期。回看几次BDI大涨行情:

(1)2003-2004年

中国加入WTO后,在国内经济快速发展的同时,也带动了全球经济的复苏。期间,中国制造兴起,市场对于原材料的需求和中国制造产成品的需求大大增加,导致了海运的快速繁荣。2003年,BDI指数还只有不到3000点,而到了2004年,该指数就翻了一番,达到了6000点以上,在2007年甚至高达万点。因此,中国和其他国家对于全球初级原材料的需求和商品进出口贸易正是导致国际海运价格上涨的主要原因。与此同时,全球对原材料的需求也造成了原材料价格的显著上涨。看到商机的船东们纷纷下单订船,希望借助中国制造的发展赚取利润。

(2)2007-2008年

2008年的次贷危机前,在全球经济一度向好的过程中,BDI指数分别在07年和08年间一度突破10000点,这也意味着当时的经济极度繁荣。但随着2008年次贷危机的爆发,BDI指数一落千丈,同年年底跌到只有663点。虽然危机后,各国刺激经济手段层出不穷,BDI指数也有反弹,但最终长期徘徊在一个相对低位的区间。黑天鹅事件为航运业带来沉重一击,多年前的船舶订单陆续交付,但此时供大于需只能使运价愈加低廉。

(3)2020-2021年

2020年的疫情,正是航运需求大于供给的窗口期。在需求端:美联储的放水使得民众收入迅速增加,直接导致消费需求暴涨。同时,疫情带来的“宅经济”令全球电商市场迅速膨胀,航运需求的暴涨。在供给端:疫情下的全球产业链几近瘫痪,此时,即使是疫情复产复工最快的中国,也难凭一己之力撑起全球消费品供应和航运的大缺口。总而言之,放水扩大了需求,但疫情压缩了供给,最终导致航运运价暴涨。

6、BDI的优势与局限性

(1)优势

首先,BDI指数为领先指标,对于预判宏观经济走势有一定的指示作用。

由于干散货航运主要体现的是全球初级原材料市场的需求,因此BDI指数可以作为全球经济的领先指标。

P.S.关于BDI指数是否为全球经济和商品市场的领先指标,部分研究者间有一定的分歧,且多年前的领先指标在经历了新经济的发展和时代变迁后,是否还能作为领先指标,是一个值得讨论的话题。

在过去人们的认知中,BDI指数较全球经济状况和初级商品市场价格指数往往具有领先效果。但长江证券根据BCI(波罗的海海岬型指数)和铁矿石价格走势提出,商品牛市与散运牛市存在时滞,散运牛市会滞后于商品牛市。方正中期期货研究院院长认为,从长期走势来看,当大宗商品价格大幅上行后,往往是伴随着世界经济的复苏,国际商品贸易与流通活动就越频繁,因此,CRB(CRB是由美国商品调查局Commodity Research Bureau,依据世界市场上22种基本的经济敏感商品价格编制的一种期货价格指数,通常简称为CRB指数)带动BDI上升。

为了验证BDI指数对经济和商品市场是否具有指向性,我们分别选取BDI与中美GDP、BDI与商品市场价格指数CRB进行回归和相关性分析。

结果表明,①BDI增速约领先GDP增速近3个月,二者间具有高度正相关性,因此将BDI指数作为经济的领先指标依然是可行的;②BDI增速与CRB增速十分相近,二者同期变化相关程度最大,领先或滞后作用并不明显,因此将BDI作为商品市场的同步指标或许更为合理。

数据来源:wind,长江证券,雪球私人财富投资研究部

其次,BDI指数相对客观,不易炒作。

BDI指数不存在短线资金炒作的问题(毕竟不会有人会砸钱去炒作全球货船航线的运费)。如果短线资金进入大宗商品市场炒作,但同期BDI指数并不上涨,那么就要对大宗商品市场高企的价格产生警惕。

(2)局限性

波罗的海交易所运价指数不只有BDI。除了BDI外,波罗的海交易所还有两个著名的运价指数,那就是原油海运运价指数(BDTI)和成品油海运运价指数(BCTI)。油运原油和成品油在世界经济中的地位举足轻重,所以BDTI和BCTI是两个十分重要油轮市场指标。

换句话说,BDI显示的只是整个海运市场中的一部分,也就是干散货海运市场中的即期市场的运价走势,与定期班轮市场无涉,油轮、液化气等海运市场则另有运价指数。而即期市场上的运力到底有多少,这是BDI及其分航线指数不能体现的。

BDI指数所指示的航运业直接影响行业内个股,因此像是航空公司A等航运股在大方向上可以参考BDI指数走势。但是,片面的将BDI指数作为航运股的前瞻指标是不足的。一般来讲,航运公司除了干散货运输外,也会有液体货、件杂货等其他货物形态,因此,我们还可以参考CCFI综合指数(中国出口集装箱运价指数 )等其他指标。

数据来源:wind,雪球私人财富投资研究部

二、BDI大涨——航运运价:“爷青回”

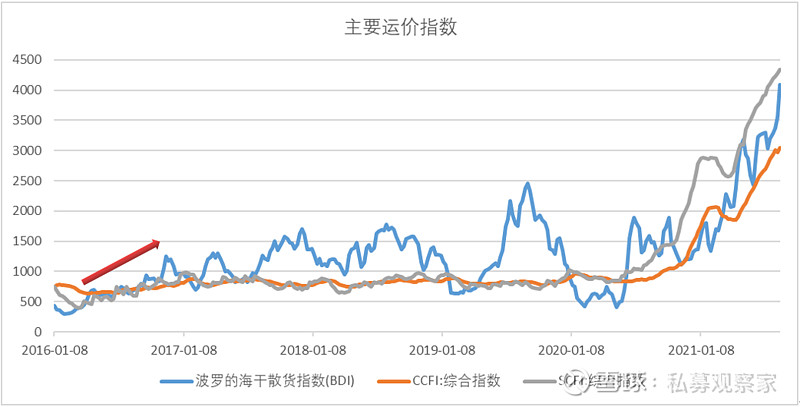

8月23日,BDI指数创下近11年的高位,达到4147点,从年初1月4日的1374点以来上涨201.82%,上次达到该点数的要追溯到2010年5月27日的4156点。

数据来源:wind,雪球私人财富投资研究部

本轮BDI大涨由多种因素造成。

1、疫情导致港口拥堵,船舶周转效率大幅下降

8月11日,宁波舟山港发现的船员确诊病例,此事件对舟山港航运产生的影响丝毫不亚于苏伊士运河的轮船拥堵。在确诊病例的影响下,中国以及多国都加大对航运船舶、船员的监测力度。

同时,欧美等地区在新冠疫情爆发后长期面临港口劳动力短缺、陆地供应链和运输链断裂等问题,影响港口货物装卸效率。

2、全球经济复苏,商品原材料季节性需求增加

今年以来,全球海运干散货运输市场表现异常火热,经济复苏是导致本轮干散货运价上涨的核心动力。

去年四季度以来,全球经济已经逐步过渡到快速修复阶段,进一步刺激大宗商品需求增加,以粮食和煤炭为代表的运输需求表现强劲。随着进入传统商品运输旺季,各国煤炭采购量加大,且由于地缘政治因素导致煤炭航运路线被迫改变,增加运送成本。疫情的反复也使得各国加大粮食储备,粮食发运量增加。

3、美元超发引起系统性膨胀

疫情间美联储放水,很大一部分资金直接流入民众和企业手中,且疫情恢复阶段美联储将充分就业作为重要目标,导致疫后经济面临流动性泛滥,消费需求暴涨。

通胀预期上涨延续至今年,大宗商品总需求扩张但总供给不足的现状致使价格预期攀升,大宗商品需求的扩张带来的贸易和航运需求的扩张,使得航运运价上涨,BDI指数上行。

数据来源:wind,雪球私人财富投资研究部

4、新船下水量较低,二手船收购增加

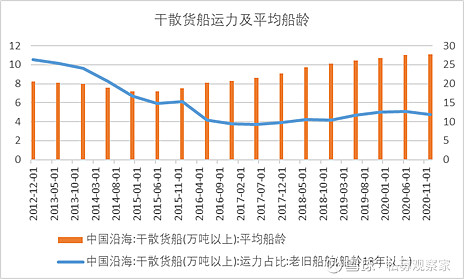

航运货船从下单到交货常常需要2-3年的时间,而在此轮BDI上涨,包括疫情发生之前,多数航运公司并没有意识到日后的运力缺乏,且上一轮造船潮中下水的新船早已过了运力的鼎盛时期,逐渐步入船舶“老龄化”,截至2020年年底,干散货船平均船龄已达11.09年。老旧船舶运力占比逐年下降,急需更新换代,但新船下水量不达需求,引发二手船收购增加。

数据来源:wind,雪球私人财富投资研究部

5、货船运营成本增加

“疫情”影响下国际船员供给紧张,船员工资上涨;“碳中和”背景下对船用燃油的环保要求提高,船用燃油成本提升。船舶“老龄化”下旧船淘汰量增加,大型散运船公司的船东不得不加大新船订购和二手船收购,二手船价格指数有所上升,同样加大货运成本。

数据来源:wind,雪球私人财富投资研究部

三、“海王”的位子坐稳了没

经历了近10年的航运熊市,航运股终于重新登上舞台,航运公司A也顺利被股民册封“海王”。后市如何,永远是股民们最关心的话题。下面,我们尝试着用“长逻辑”和“短逻辑”来分析航运业和航运股。

“长逻辑”关注的是影响整个行业经济周期的因素,比如宏观经济形势、国际贸易水平、航运需求、运力供给、运输成本等。“长逻辑”基本适用于各时期的分析需求,不随时代变迁而改变。而“短逻辑”由市场发展、竞争格局改变而派生出来,关注一些对航运业产生重要影响的新因素,比如航运服务模式、行业集中程度、产业链上下游扩张等等。

在周期长且市场份额差距尤其突出的航运业中,我们以“海王”为对象,探讨一下航运业的未来将走向哪里。

1、“长逻辑”下的航运业

在沉寂了近10年后,航运也终于从2020年开启了本轮的上涨周期。其实,在2016年,各运价指数就已经浮现中枢上移的趋势,在2019年巴西矿难和2020年新冠疫情的的影响下最终爆发。2021年虽不是本轮周期的最初阶段,但也大概率不会是最后阶段。

数据来源:wind,雪球私人财富投资研究部

(1)从宏观经济角度看

经济依然处于疫情后的恢复阶段,但恢复速度减慢,年中以来全球经济见顶的信号趋于明朗,全球贸易量处于较高位置,大宗商品价格显示走弱迹象,7月我国经济受到疫情和洪水的冲击,加上近期政策监管趋严,宏观经济面临一定的挑战。

(2)从航运市场供需来看

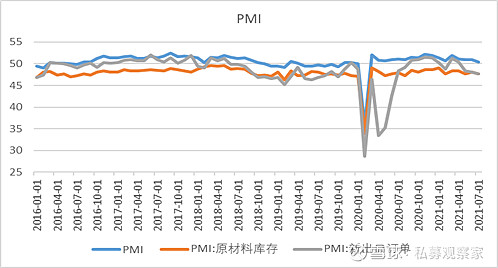

①经济恢复下的商品原材料运输需求由旺盛变为小幅走弱。全球制造业PMI、工业生产指数开始表现出下降趋势,疫后经济下各国基建建设的兴起保障了一段时间内运输业、航运业的相对繁荣,但全球出口在后续可能面临趋势下行的压力;

数据来源:wind,雪球私人财富投资研究部

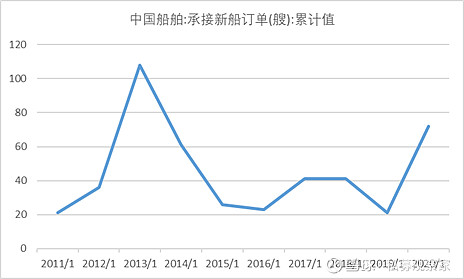

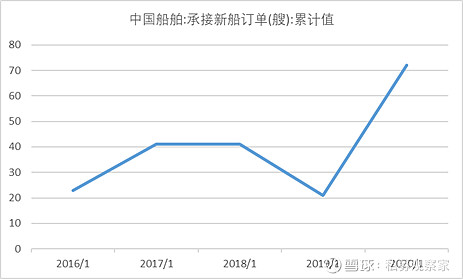

②船舶运力由当前船舶数量和载货量直接决定,在新增船舶方面,由于新船订单出货周期较长,往往需要2-3年时间,因此当前新船数量主要取决于18-19年的新船订单数,但数据显示18-19年新船订单数处于较低水平,到20年才有了较大的改观,因此可以预计,未来一段时间内的新船运力增量并不会有明显提升,预期在“一箱难求”的背景下,货运成本或高于商品价格“指日可待”;

数据来源:wind,雪球私人财富投资研究部

③此外,国际环保和安全政策对船舶制造、老船拆解的要求提高,且上一波造船潮后的“运力红利”开始逐渐衰退,船舶“老龄化”显著。从各方面博弈的结果来看,未来两年的航运需求增速大于供给增速的可能性依然较大,有利于驱动运价中枢温和上涨。

(3)从运输成本看

在环保要求逐年提升的背景下,以中国“双碳”战略为代表的各国环保政策约束了廉价船用燃油对环境造成污染的同时,也提高了船舶运输的成本。

(4)从航运产业角度看

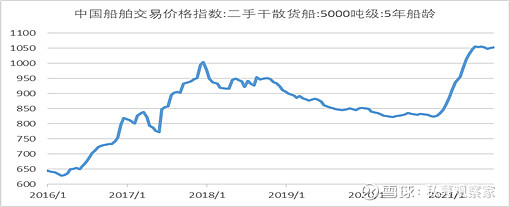

二手干散货船交易价格指数的不断攀升,二手船市的繁荣印证了当下市场对货船运力依然有较大的需求。同时,集装箱运力市场火爆对干散货市场存在外溢影响,集装箱运价暴涨以及今年上半年更为凸显的运力问题,促使商品在运价压力下,被迫转向使用散货船运输。

数据来源:wind,雪球私人财富投资研究部

整体看来,当前全球经济贸易和商品需求可能处于较高位或趋于见顶,航运需求或将维持稳定或小幅下降,但航运运力供给依然紧张,只有等待需求继续下滑,运力紧缺才能逐步改善,因此短期内航运业依然有较大的可能性维持较高景气度。

2、“短逻辑”下的航运公司A

(1)打通产业链的最后一公里——“端到端”业务

在国际航运激烈的市场竞争格局下,逐渐产生新的市场影响因素,“端到端”业务便是其中之一。

供应链行业的微笑曲线表明,“研发与设计”、“营销与服务”的附加价值在产业价值链中最高,而“生产与制造”的附加价值较低。但传统的航运运输模式大多局限于“生产与制造”这一环节,业务内容仅包括“港到港”干线运输,形式单调且利润有限。随着市场竞争格局的演变,“端到端”业务的出现使得航运公司扩张上下游产业链,为客户提供高附加价值的定制化供应链服务。

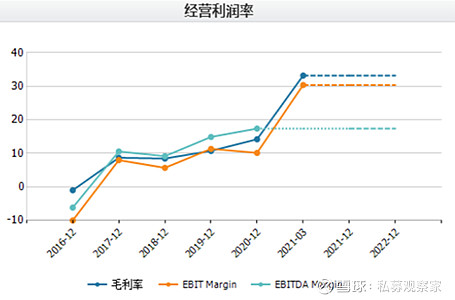

航运公司A目前“端到端”业务比例已达到15%以上,并有望在未来三年将该比例提升一倍。航运公司A围绕客户需求,打造航运通道化管理模式,提供全流程物流运输方案。自2016年起,公司利润率逐年攀升。2021年一季报显示,公司利润总额达189.2亿元,同比增长2169.96%,销售毛利率为33.21%,EBIT Margin为30.39%,ROE(加权)为29.89%。

数据来源:wind, 雪球私人财富投资研究部

数据来源:wind, 中信建投, 雪球私人财富投资研究部

(2)吃“规模经济”的大鱼

航运就像在海上送快递,这种行业特性使航运的规模效应非常明显,寡头林立、行业兼并时有发生,赢家通吃成为一种行业常态。一些小的航运公司在规模效应和价格战的挤压下被淘汰、兼并或收购,即使是排名靠前的航运公司也难免在资本的战争中沦陷。2016年是航运业残酷又精彩的一年,不少公司经历了大的波折,曾经的世界第七大航运公司韩进海运就在这一年破产,与此同时,公司间合并的事件也时有发生。在这段时间里,中国远洋收购了东方海外,之后与中海集运合并成为中远海控,运力规模瞬间跻身全球前三。

近几年,航运行业模式创新,公司间竞争加剧,为了继续拓展业务领域和规模,航运公司A加大港口投资,获取全球多个码头的经营权,逐渐形成货物、港口、航运一体化的综合物流平台。到如今,航运公司A已成为中国航运业当之无愧的龙头,2020年净利润近100亿,远超行业第二。

数据来源:wind, 雪球私人财富投资研究部

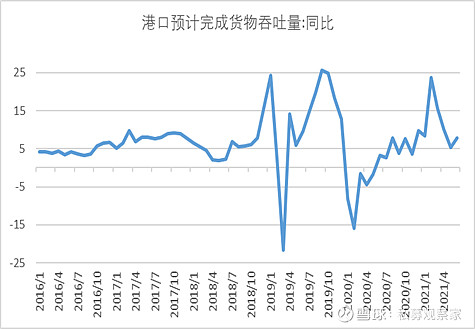

基于“长逻辑”和“短逻辑”对航运业以及航运公司A的预期,我们预计海运高运价大概率将延续到三季度至年底,之后温和回落。全球经济复苏脚步放缓但目前没有较大的下行趋势,尽管我们预计经济恢复即将见顶后商品需求将由强转弱,但经济刺激政策和中国航运在世界航运中的高占比可能仍会使较多货运量集中在全球航运的主航线。最重要的是,从港口吞吐量同比增速来看,航运供应链拥堵问题难以彻底化解,且新船订单不足的情况下二手船价飙升,船舶供给不足和航运有效运力不足的情况依然严峻。

航运业可以说是“十年河东,十年河西”,长周期下的航运市场往往难以走出持续稳定增长的曲线,对行业周期轮回缺乏耐心或者追求长期稳定回报的投资者来说,相比于钻研个股的涨跌,清楚地把握行业周期、找准大方向或许更为重要。

为此,若想参考航运指数来判断航运业及市场行情时,投资者们可将BDI作为可选指标之一,但根据标的主营业务的不同,还可以参照BDTI(原油海运运价指数)、BCTI(成品油海运运价指数)等,集装箱海运可以参照CCFI(中国出口集装箱运价指数)、SCFI(上海出口集装箱运价指数)等进行相应的判断。同时,建议投资者们紧密关注全球经济形势、商品市场动态、航运船舶供需、行业竞争格局。