引言

家居连锁三剑客中,富森美的基本面最好,不过这家公司似乎一直没有像另两家一样大举扩张。考虑到板块内部对比性,接下来也通过财报分析下富森美。

财务异常指标分析

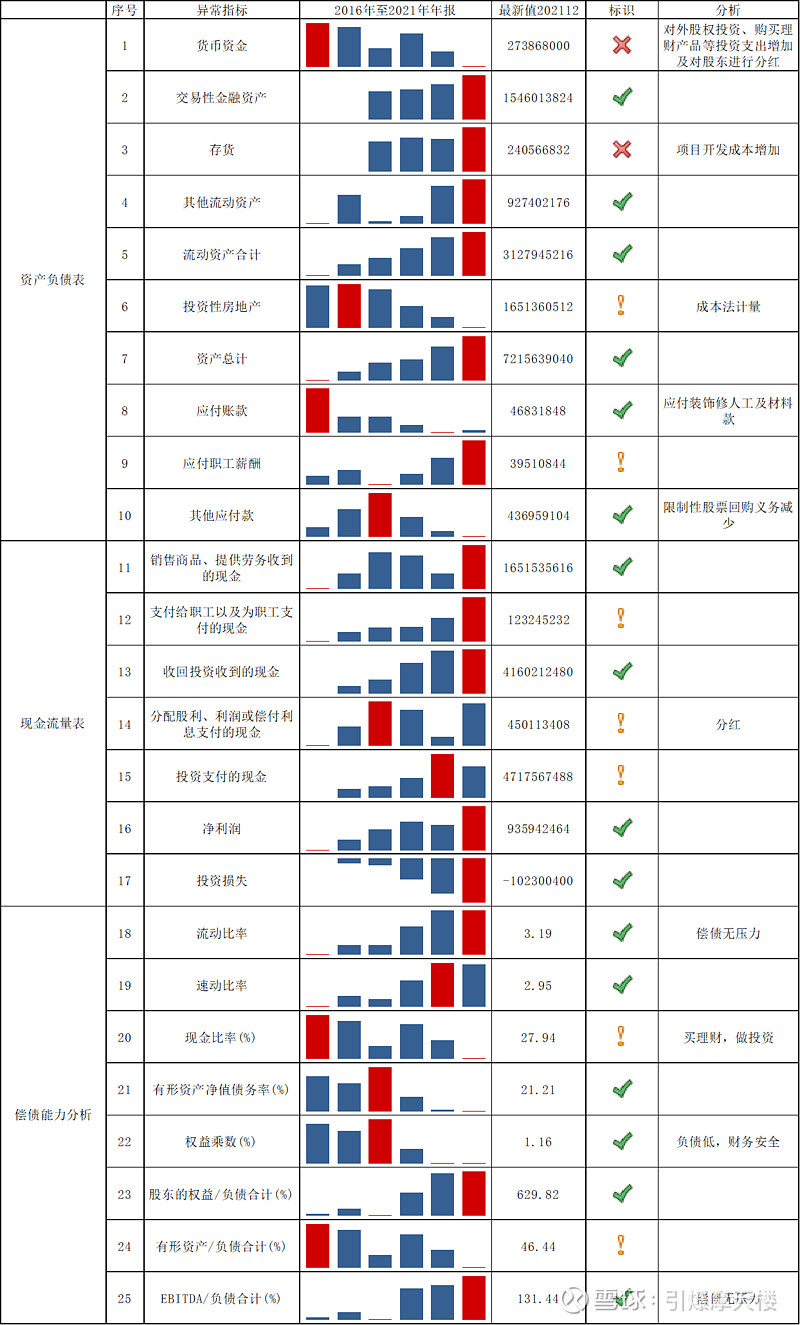

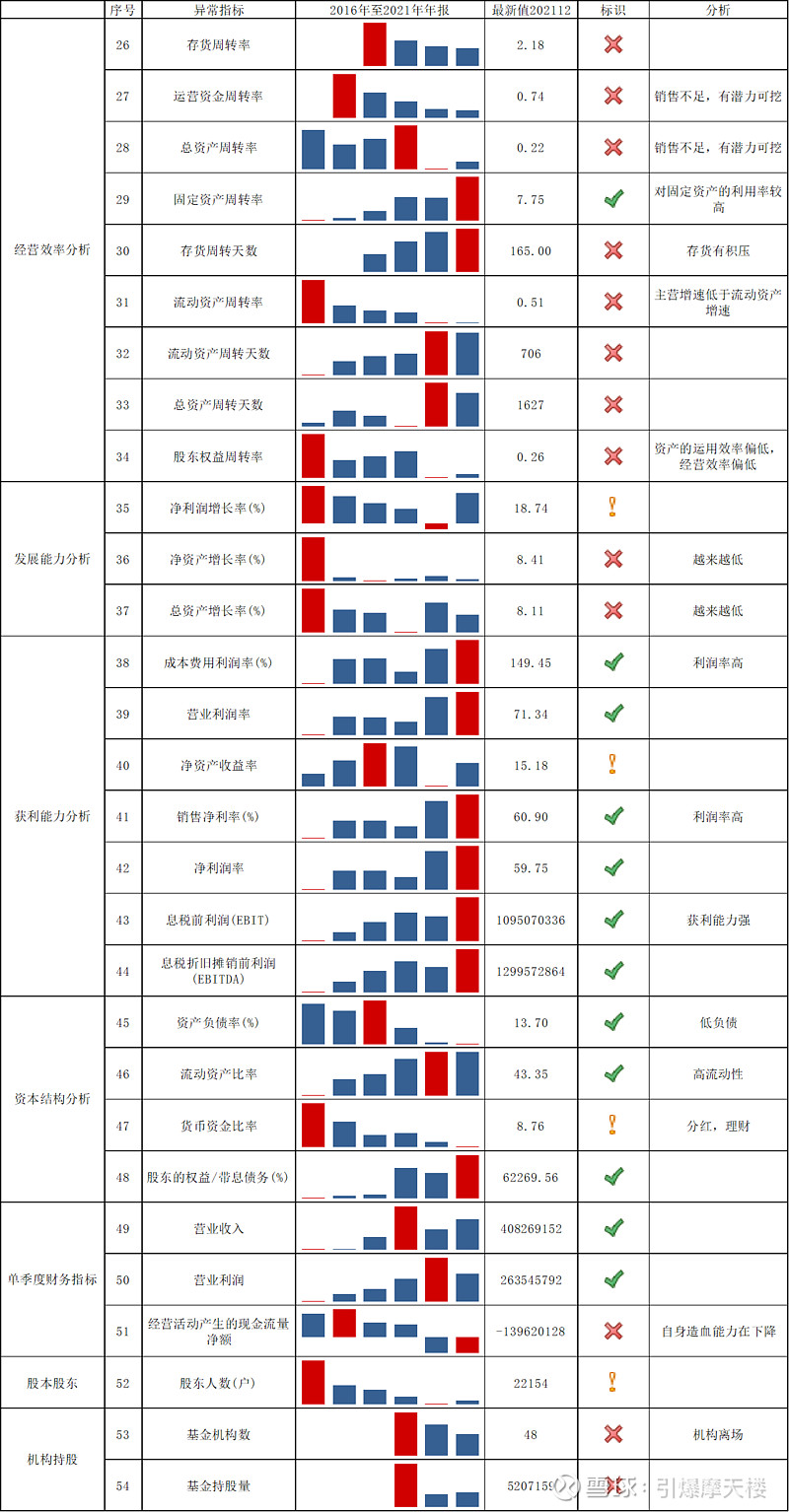

接下来针对富森美从2016至2021每年年报的400多项财务指标,通过人工叠加数学模型做一轮异常分析,以全面性角度来探寻上市公司的特征。

中间过程不做赘述,直接看结果。其中有54项指标有异常波动,接下来做分析理解。

信息量比较大,一块、一块来拆解。

首先,大类分析来看,资产负债,现金流量,偿债能力都非常好,说明不会暴雷。经营效率,发展能力有明显的动力不足,单季的经营活动现金流净额(指标51)在下降。通过公开信息,以及指标14、15可以了解到富森美这两年把赚的钱都拿来分红和投资,所以主营基本就躺平了。

这么来看的话,富森美是典型的低成长,高安全边际的价值股特征,适合中长期的价投选手。

投资分析

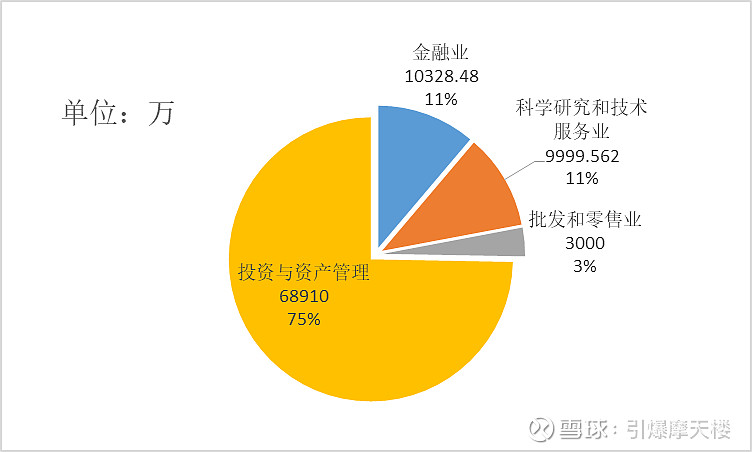

看一下数据。

(信息来源:企业预警通,20200901_富森美:关于对外投资的公告、20201128_富森美:关于对外投资设立股权投资基金的公告、20220517_富森美:关于全资子公司与专业投资机构共同投资嘉兴朝希富森美股权投资合伙企业和累计对外投资的公告、20220722_富森美:关于对外投资嘉兴朝森美股权投资合伙企业进展的公告)

富森美近3年利润赚了24.92亿,分红13.49亿,投了9.2亿,基本上把钱花完了。其中86%是和股权投资相关,2家科技公司处于IPO辅导期,还有1家嘉兴捷烽创业投资合伙企业(有限合伙),持股2.35%的成都市鸿侠科技有限责任公司。22年的投资都交给了子公司海南投资去搞,分工开始变得精细化,说明这个方向不是小打小闹。

总结一下,富森美的整体打法是主业躺平,副业搞投资,而且有持续发力迹象,至于举债扩张抢地盘这种事,让给美凯龙和居然之家了。看看他们现在是啥情况,车老板连公司都要没了,汪老板还在焦头烂额的拼业绩。

分析到这,笔者不禁想起当年司马懿熬死诸葛亮,熬死曹操,司马家最终摘得天下的历史。传统行业有时候,不是比谁做的多,而是比谁错的多,只要自己不犯错,对手犯了错,到时候捡现成的,一样也达到效果。

说远了,回过来继续。

下一步,分析二级市场的主力机构这几年在做什么。

家居连锁三剑客,机构散户谁主沉浮。

————————

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

————————$富森美(SZ002818)$