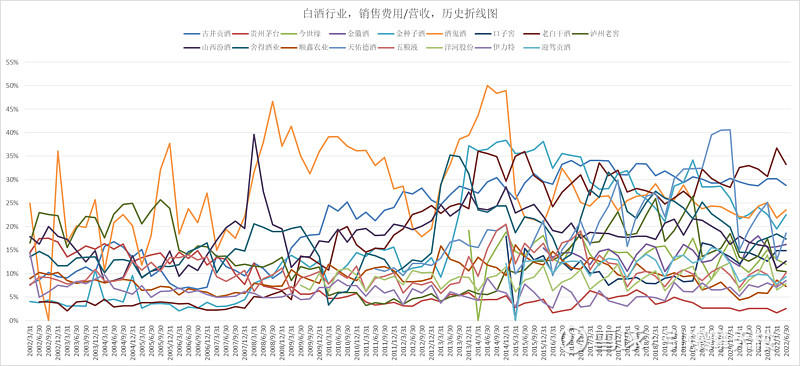

考虑到白酒是个成熟行业,参考申万三级行业,除开st共17家上市公司。以销售费用占比营收的历史表现,来一探是否有高销售占比,后期业务做大的成功案例(未来的潜力白酒股)。(数据来源:2002至2022年6月30日所有上市公司财务报表数据)

基本可以看到整个白酒行业的销售费用占比营收都控制在40%下方,龙头茅五泸则在10%以下,尤其是茅台只有2.6%。

销售占比波动较大的有4家公司,酒鬼酒,金种子酒,老白干酒,古井贡酒。

接下来以单季营收,单季销售费用作为分析指标。(会存在跨季时间错位现象,但不影响分析,只要指标在合理区间波动即可)

单季数据

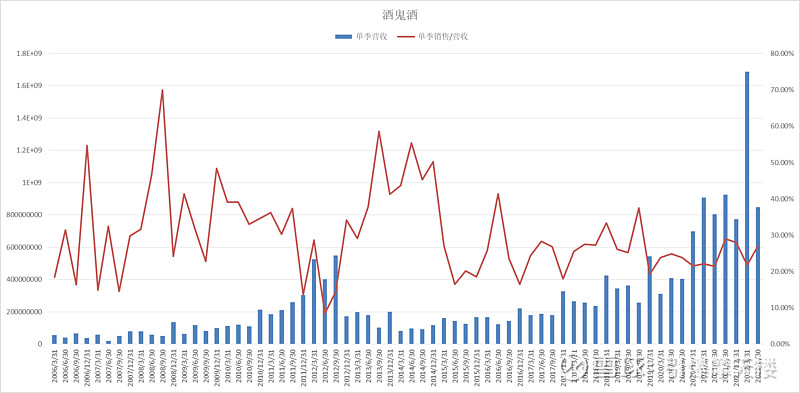

(数据来源:酒鬼酒2006至2022年6月30日所有财务报表数据)

酒鬼酒在2021年一季度开始营收大规模上升,销售占比保持稳定。

(数据来源:金种子酒2006至2022年6月30日所有财务报表数据)

金种子酒高营收出现在2011-2013年,之后销售占比上升一大截。

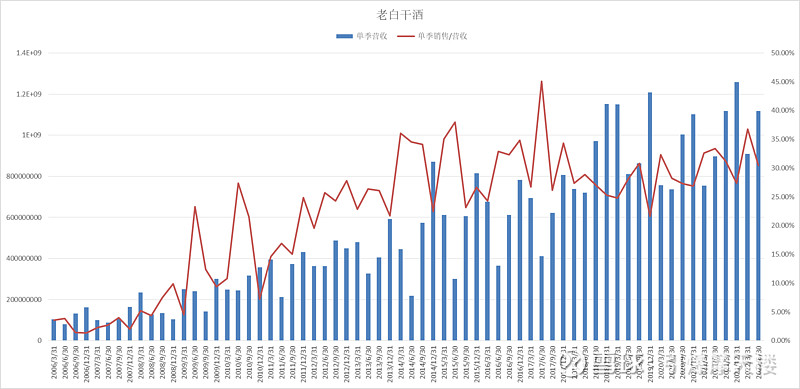

(数据来源:老白干酒2006至2022年6月30日所有财务报表数据)

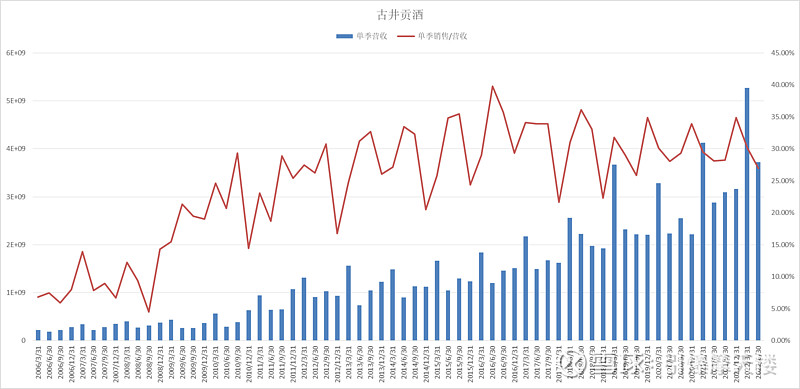

(数据来源:古井贡酒2006至2022年6月30日所有财务报表数据)

老白干酒在销售占比达到30-35%,古井贡酒在销售达到30%左右,营收维持稳定增长。

总结一下,白酒企业如果没有品牌优势,靠提高销售占比,在35%以下会有一些成效,一旦超过40%,往往看到是衰退。稳定的销售占比,是各家酒企目前持续发展的重要因素。

顺路看一眼茅台

(数据来源:贵州茅台2006至2022年6月30日所有财务报表数据)

可以发现,品牌效应威力巨大,茅台高涨的营收之下,销售占比还有向下的势头。同样的还有好几家,不一一列举。

为了便于观察全貌,采用最新一期的财报数据来展示20家主营白酒的公司在营收及销售占比的差别。

(数据来源:2022年6月30日20家主营白酒公司的财务报表数据)

TOP5拿到了78.9%的市场份额,销售占比最高也就是12.6%。也有用努力换来回报的,销售占比没超过30%。后排多数公司的销售费用占比并不低,还得加把劲。(这里没区分高端酒,低端酒市场的细分逻辑,但不影响结论)

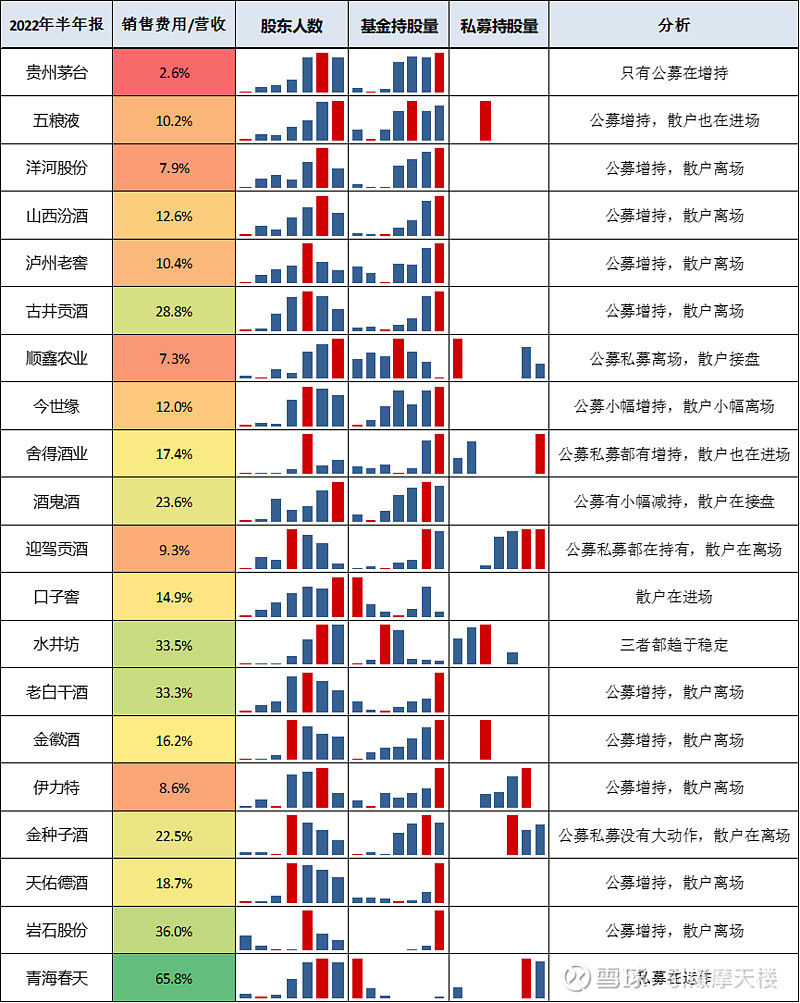

针对公募机构,私募及股东数量的公开信息,再来看看三方博弈的数据分析。

(数据来源:2019年至2022年年报半年报,各家基金公司,私募披露数据)

很明显,公募更偏爱高营收,低销售费用占比,这符合价值投资风格。私募更多出现在了中游,也就是未来可能有爆发力的一些票上面。中游叠加低销售费用占比,往往是公募私募联合做多的方向,后排也能看到单独的私募身影。

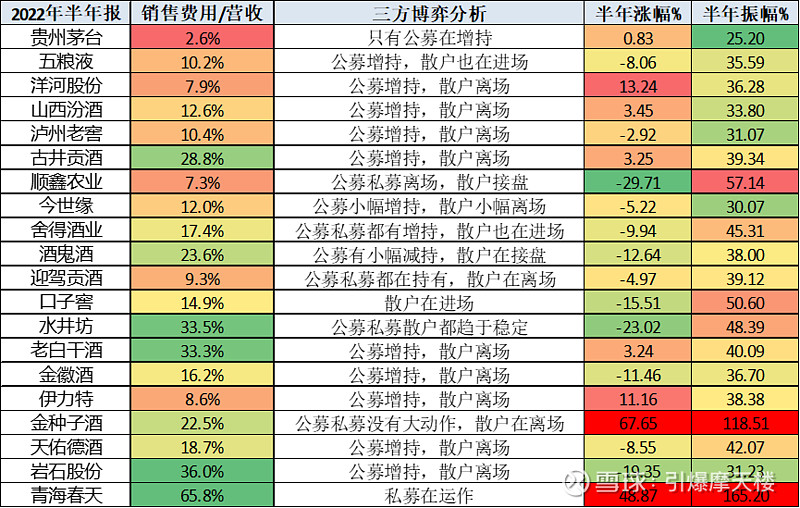

再引入二级市场的股价表现。

似乎有些意外,一段时期内,业绩好的票走势并不一定好。

原则上讲,公募的风格特点是趋势为主,私募则以博弈为主,散户随大盘。

基本上散户接盘的票,都有不同程度的下跌。

当个股呈现公募私募都做多,散户减少的情况,当期没啥表现,后期反而呈现趋势加爆发力强的特点。这么一捋的话,有些中游的票似乎还是相当有看点。

如果只有公募运作的话,大周期往往是宽幅震荡,因为基本面比较有保障,机构还是会优先救自家票。

如果只有私募运作的话,比较适合博弈,就是涨多了就要卖,跌多了尝试买,股价上的表现短期往往是暴涨暴跌,适合激进的小散户。同样,高波动往往出现在高销售费用占比的票身上。

因数据周期只到22年6月底,下次的分析要到4月底年报披露之后再做更新,以上分析仅作参考。$金徽酒(SH603919)$ $天佑德酒(SZ002646)$ $岩石股份(SH600696)$