光启技术之我见。超材料业务已转型为光启技术的主业,全市唯一稀缺!改变世界的新材料,应用极为高端且广阔!军用应用在最先进的海空装备上,民用市场更为广阔还来不及大显身手,警用头盔即将全国铺开!光启的超材料技术世界顶尖,专利最多最先产业化!正在碗里吃着又看着锅里,二代三代四代的高速发展!手握几十亿募集资金,成熟一个建设一个,建设一个研究一个,惊喜不断连公司高层都意想不到!研发投入国家给,研发成功公司批量生产,产品生产出来国家全面包销!利润率极高不同一般军工产品!光启技术之所以低估,有很多原因造成,一是借壳龙生股份上市时,被暴炒过,因超材料技术还在实验室,十年没产出应用被人垢病吹牛讲故事!留下不好印象。二是在汽车板块又是低端汽车零配件,人们不感兴趣。三是刚刚从实验室走进市场,二0二O年是光启高速发展元年,还不为人所知。四是军工行业保密性高,信息不透明,市场难以估值。五是股东结构调整需要,原有股东大量减持,控股股东借钱创业还货需要也在减持让人怀疑公司未来。六是上述原因导致机构投资者缺乏。七是公司发展太快,募投项目更改导致募集资金多年没花出去,还在躺银行。八是公司管理层都是年轻科学家,公司经营管理经验缺乏,不够规范被通报批评。九是公司独特的赛道,独特的经营模式,没有对标的公司,难以估值!但是目前来看,这九条都一一清晰不是问题了,从公司的发展来看极具想象力,绝对是低估的。先知先觉的私募,游资和机构已经明显在强势建仓!在国防现代化和科技兴国,产业升级的有利政策环境下,随着光启的飞速发展,价值将越来越得到显现!让我们拭目以待!

运气好,赚了15%。投资理念还不成熟,价值投资还处于知识积累阶段,没有融汇贯通,自我评价投资处于小学3年级阶段,比以前文盲阶段好太多,比大学研究生阶段路还太远

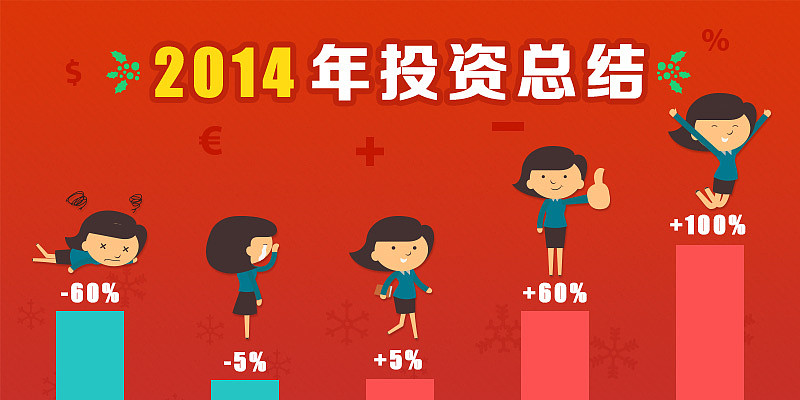

#2014年投资总结#

总结教训 稳打稳扎

2014年投资总结

想利用元旦假期,把2014年的投资总结写完,但很不幸,放假三天,感冒三天,明天又有新一周的工作,虽然身体欠恙,还是今晚把它写出来吧。

一、H股

2014年,H股投资不算成功,年增长只有18%,但我的大部分资金在H股。考虑恒生指数去年只有1.24%的升幅,18%我应该很知足了。

投资港股,也有些感慨,也要感谢前人的经验:众多大佬都谆谆教诲,新股三年内的一般不能投资。当初辉山乳业上市时,正值国内乳业非常火爆,我仅认购新股,后续还买入不少,后来在2.78元左右全部清空,不然,现在只有1.34元,砍去一半,这个江湖太险恶了。

也有看不明白的港股,如仪征化纤,自己在3.5元左右买入,看好其资产转换,但A股快6元了, H股只有2.5元。让我也很郁闷。

作为投资H股只有二年的我,选择标的时,重点考虑中字头的,最好A+H的,平常也没时间经常看盘,也避免了一夜跌没了的情况发生。

港股,后面比较看好仪化, 锦江酒店,同仁堂国药,阿里健康等股票。

二、A股

A股,今年风大,猪都飞起来了,自己的成绩84.5%,在众多大仙眼里,这个成绩实在拿不出手。

A股今年挣得最多是中山公用,亏得最多是贝因美。

今年在确定性事件上,以新疆工作会议为看点,在西部建设,新疆城建上颇有斩获。

1.反省贝因美

今年在贝因美上耗的时间最长,回头一看,亏损很惨。今年深圳 700只股票涨幅超过50%,我在贝因美上的亏损,超过15%,最惨时亏损超过20%,而且耗费了大量的时间和精力。

①.对行业选择错误,行业选择,对于投资的重要性不言而喻,但奶粉行业,已经步入了红酒的后尘,澳大利亚,新西兰奶粉的冲击,单独二胎远不及预期,行业内的低价竞争.......

乳业公司,伊利一枝独秀,其它的都半死不活........包括我H股投资的辉山,业绩也是大滑坡。

②.对公司管理层的严重误判。贝因美的股权激励是今年4月份左右隆重推出,以为为了实现员工持股,去年利润会有所保留,今年能冲一下,以实现员工持股,大股东及管理层并能增加持股筹码,有利于后续和外资争斗时处于有利位置。但三季报的推出,完全打碎了梦想和对管理层的期待。前几天看贝因美的公告,股权激励取消了!!看来业绩下滑太厉害了。

③.后续的操作建议,仍不建议持股,即使有要约收购,但风险仍很大。18元的要约收购价,有可能将恒天然短时间内套进去。个人觉得15元左右,是无风险套利。

④自上而下,选对行业,找对股票,才是正确的投资方法。

2013年年底我自己关注的几只股票,在2014年表现都不佳,如贝因美,杰瑞股份(受油价下跌),白云山,碧水源等。

所以选择标的,大方向一定要把握好。

2反省中山公用

①牛市不应做T,在中山上做了几次T,都是以更高价买回了,不然收益早过100%了。

②牛市,券商股远好于参股券商。四季度,券商表现很火爆,但参股券商的,要差一大截。现在想想,如果直接投资广发,其收益要远好于中山公用,特别是这段时间广发大涨时,公用小涨,广发小跌时,公用大跌,让人气得说不出话来。用小小辛巴的话:就是三次方,二次方的关系了。

③对管理层期待上,犯了和贝因美一样的错误,以为复星会立即介入中山公用的发展规划,描绘美好蓝图,看来还需要时间。

三、感谢的人:

但斌:价值投资是根本。2014年想炒一把短线,结果套得很惨:青岛碱业

小小辛巴:其选股的方法和步骤,值得学习。也购买学习了《百箭穿杨》

岁寒知松柏:其在港股上的经验教训,值得借鉴。

四、投资组合

极目楚天, 收益:22%

五、2015年投资方向

继续以确定性事件为作为选择标的方向,重点关注股票内容为:

券商,迪斯尼,环保类股票