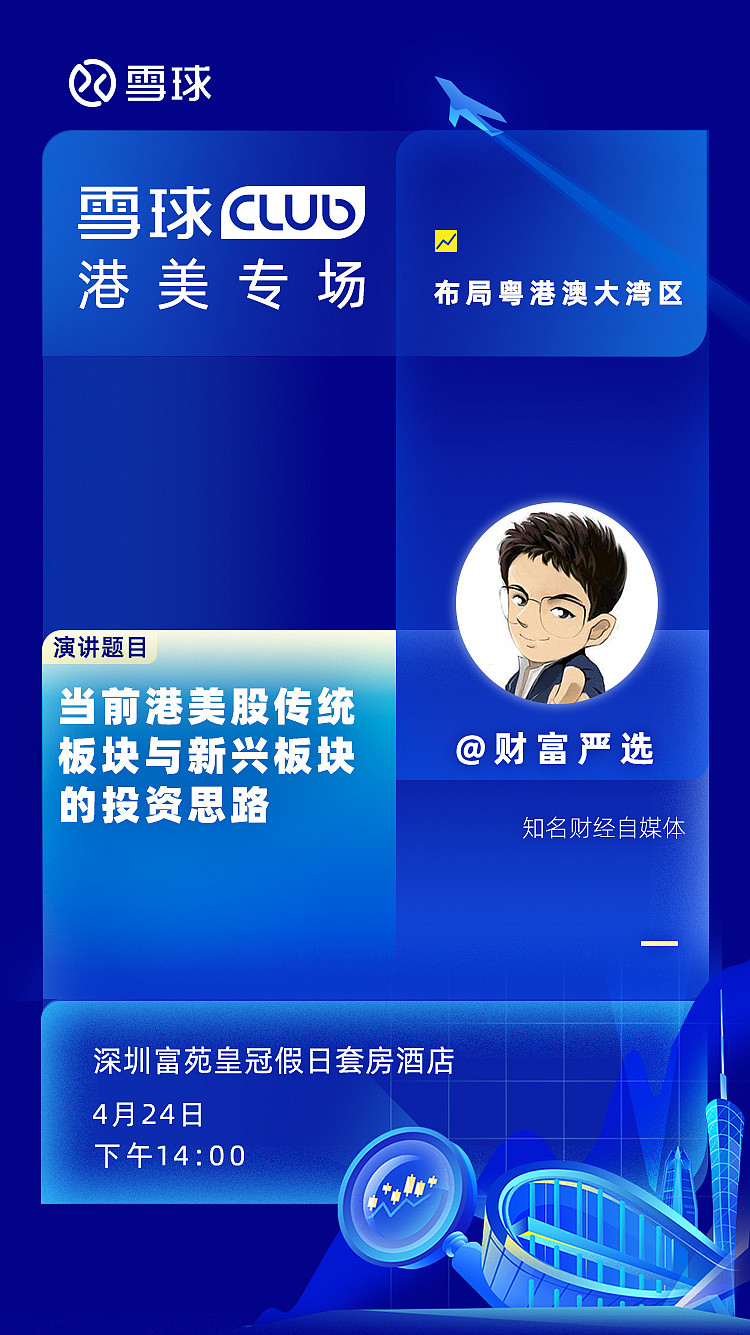

雪球Club港美专场-深圳站活动即将在下个周末开启,本场主题:布局粤港澳大湾区。目前活动正在火热进报名中 报名链接:网页链接

距离活动还有不到两周的时间,现场都会有哪些大咖嘉宾到场?观众们又将收获到哪些真实、有趣、有料的港美股投资分享呢?快跟活动君一起来剧透一下本场活动的嘉宾及演讲内容吧~

@杨饭 雪球十年知己,雪球岛系列丛书《港股滚雪球》作者。杨饭老师是雪球港股研究达人,这次他将跟我们聊一聊,粤港澳大湾区的企业和行业,以及港股市场的投资机会展望。

郭菲,香港交易所市场发展科内地客户发展部副总裁,曾就职于中国国际金融(新加坡)有限公司,新加坡凯基证券等。本次,郭菲将与我们分享香港证券市场与互联互通进展,香港股票衍生品市场概览,以及恒生科技指数介绍。

@财富严选 雪球知名财经博主,擅长传统板块及互联网领域的投资。他将跟我们分享当前港美股传统板块与新兴板块的投资思路,以及聊聊他眼中港美股市场里分布的投资机会和选股思路。

@仓总嘉措 雪球大V,雪球港美股投资达人,获得雪球年度影响力自媒体。本次活动上,仓总将围绕“港股新股投资价值分析”话题带来一场实打实的干货分享,将他3年打新实战浓缩为十六字打新真经,在30分钟让你成为打新专家。

Galois Tang 是雪盈证券的资深用户,作为腾讯前员工的他也是10年资深港股投资者,曾持正股1年创造10倍收益。当我买腾讯的时候,我在买什么?中国互联网ETF?中国互联网界的伯克希尔?用户产品价值的鼻祖?移动互联网C端的巨轮?20年前如日中天的中移动?世界最经典的互联网模式代表?中国最大的游戏公司?互联网行业最佳雇主?有最善待股东的CEO?有最具想象力的微信?听听腾讯5年员工Galois Tang讲述自己对这家公司近十年的观察,结合近10年的港股投资模型方法,进行深入浅出的分析。

@DemonSun 雪球实盘认证用户,TMT领域研究达人,美股组合期权资深爱好者。在雪球上已经多次开播讲期权的他,本次将和我们分享”组合期权,到底在玩什么?“,想了解期权投资的球友们一定不要错过。

粤港澳大湾区是由香港、澳门两个特别行政区和广东省广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九个珠三角城市组成,总面积5.6万平方公里,2018年末总人口已达7000万人,是中国开放程度最高、经济活力最强的区域之一,在国家发展大局中具有重要战略地位。

拥有广州、深圳和香港三大金融重镇的粤港澳大湾区,正在形成以香港为龙头,以广州、深圳、澳门、珠海为依托,以南沙、前海和横琴为节点的大湾区金融核心圈。大湾区三大金融中心中,香港在全球金融中心中仅次于纽约和伦敦,为全球第三大金融中心,全球前100家大银行中有七成均在香港设立分支机构;深圳为国内重要的金融中心,也是风险投资最活跃的地方;广州主要为区域性的金融中心,产业金融实力强劲。

粤港澳大湾区诞生了一批优秀的港美股明星企业,如 $腾讯控股(00700)$ $比亚迪电子(00285)$ $小鹏汽车(XPEV)$ $碧桂园(02007)$ $碧桂园服务(06098)$ $中国平安(02318)$ $招商银行(03968)$ $友邦保险(01299)$ $万科企业(02202)$ $中国恒大(03333)$ $香港交易所(00388)$ $中兴通讯(00763)$ $中烟香港(06055)$ $招商证券(06099)$ $华润置地(01109)$ $中信证券(06030)$ $华润啤酒(00291)$ $恒生指数(HKHSI)$ $恒生科技指数(HKHSTECH)$ $恒生银行(00011)$ $周大福(01929)$

4月的春天,让我们相聚深圳,共话“布局粤港澳大湾区”!报名链接:网页链接

互动话题:发表评论带#雪球Club港美专场#,说说你持有哪家粤港澳大湾区的上市公司股票?以及你看好哪家粤港澳大湾区的独角兽企业?我们将抽出10名球友送上本次活动门票,此外,参与问答的球友将有机会获得随机打赏~

精彩讨论

金色展望2021-04-14 08:12#雪球Club港美专场#看好碳云智能:成为粤港澳大湾区的独角兽企业,碳云智能的核心技术就是人类身体的大数据,包括基因数据,肠道,口腔,皮肤等微生物数据,人体蛋白,尿液,汗液,血液等代谢数据,通对和药厂,体检中心,医院,保险公司,健康管理公司的合作,对人们的体检数据,环境数据,运动数据,饮食数据进行采集和分析,建立起人类生命健康的数字模式。起到生命健康管理、预测的作用。管理数字化的生命,能够加深我们对生命的理解,提高人的生命质量。

随着互联网的爆发,人工智能的逐步成熟,大数据的建立和完善,在软件和硬件都相当普及的情况下,人体生命健康将是下一个人类要重点研究的领域,这个领域也将获得前所未有的机遇,生命科学和大数据的完美结合,将催生一个全新的行业,也将催生很多独角兽企业,碳云智能算是一个先进者和探路人。@雪球活动

茶艺苑2021-04-13 22:53#雪球Club港美专场#我持有并看好$中国平安(02318)$首先平安的业务包含寿险及健康险、财产险、银行、证券、信托等传统金融业务,也包含平安好医生、壹账通、汽车之家、陆金所控股等具有科技属性的业务。而且平安无论是从规模,盈利能力、创新能力上来说,中国平安无疑都是老大。经历了30多年的不断发展,平安已经长成了一个参天大树,但这并不代表他已经到了顶点,而且大树不容易倒。

平安在科技上面的持续投入,最终还是为了服务金融,所以金融是平安的根。我们看看平安的战略“科技赋能金融,科技赋能生态,生态赋能金融”。这里面科技是最原始的驱动力,科技本身会促进平安金融的发展,更加智能化和数字化;同时,科技有助于平安形成闭环的生态,这是行业中高强的壁垒,一旦你形成闭环,竞争对手很难侵蚀;而生态本身又要赋能金融,所以最后不论是科技还是科技加持的生态,最终都是要回到金融上面。所以我非常看好平安未来发展,平安未来可期,前途定是星辰大海。@雪球活动

风股轮动提前埋伏2021-04-15 20:20#雪球club港美专场#

看好 $小鹏汽车(XPEV)$ :

互联网造电动汽车其实是有巨大优势的。未来的出行形态必然是“人工智能+互联互通+智慧交通+空间运行”的模式,就像很多科幻电影里的某些场景。当形态改变的时候就为中国的汽车产业或者叫出行产业提供了弯道超车的机会,我猜想这也是国家支持新能源汽车发展的原因之一,不单单考虑的是环保。

我看好小鹏汽车发展的前景主要也是因为小鹏是国内电动汽车里最注重“人工智能”应用的厂商之一,并且其“人工智能”的客户体验也是比较到位的品牌之一。

龙头在手天下我有2021-04-15 19:57#雪球Club港美专场# 我持有$比亚迪电子(00285)$,我看好其投资价值,理由:

比亚迪电子主要是手机及PC组装、手机零部件、新型智能产品与汽车智能系统等4大业务,另外比亚迪电子接受伟创力订单,组装业务有跃升。2019年8月,华为终止与伟创力合作后,比亚迪电子成为了继任者。预计 2019 年将增长至华为手机出货量的 30%。目前组装业务综合毛利率约为 1%,有望恢复3~5%的行业水平。

并成为了华为战略合作伙伴,承接5G基站项目。预计 2020 年华为 5G 基站发货量 100~150 万台,目前 公司已于深圳工厂筹备,将承揽部分华为 5G 基站订单。已布局匈牙利、巴西工厂以配合华为 5G 基站海外市场供应。基站价值量相对高,预计单价平均在 1万元,毛利率约为 10%。预计基站组装及结构件制造业务未来 2 年有望实现百亿营收。@雪球活动

朗逸阁2021-04-14 09:36#雪球Club港美专场#一直持有$拓斯达(SZ300607)$也看好未来发展潜力,我认为拓斯达会成为粤港澳大湾区的独角兽。

拓斯达:公司为广东工业自动化企业,受益泛珠三角地区制造业产业升级。公司业务主要分为工业机器人(包括直角坐标机器人和多关节机器人)

投资逻辑:

1、历经十年,从注塑机到工业机器人,从硬件到软件,公司基本完成了由单一设备制造商向工业自动化多元解决方案提供商的转变,业务范围涵盖系统集成、本体制造、软件开发和工业互联网四大方向。从2012年到2019年的7年间,公司营业收入从0.92亿元增长到16.60亿元,营收规模增长17倍,年均复合增速51.17%,归母净利润从2012年的0.25亿元增长到2019年的1.87亿元,年均复合增速33.30%,体现出公司良好的成长性与业务扩展能力。

2、短期看下游行业需求复苏,长期看机器换人加速。受下游诸如汽车、3C等行业影响,自18年9月起我国工业机器人产量进入负增长,行业持续低迷,但从19年10月开始,增速首次转正并保持上涨趋势至今,今年年初虽受到新冠疫情影响但并没有改变这种趋势。最新数据显示,8月份我国工业机器人产量同比增长32.5%,达到两年来最高水平,行业已经基本摆脱低谷,进入新一轮的景气周期。长期看,2019年我国每万名产业工人所拥有的工业机器人数量仅为187台,远低于日本、德国等传统制造业强国的水平。同时近年来,一方面人口红利的逐渐消失带来人工成本的快速上升,另一方面工业机器人产业链上国产化率的不断提升又降低了企业进行自动化改造的资金门槛,二者将共同推动机器换人的进程,公司作为工业自动化多元解决方案提供商有望受益于此,实现业绩提升。

3、公司目前的业务主要偏向系统集成,由于其需要根据下游厂商的个性化需求去设计,相比产品更偏向于服务,这种非标准化业务需要耗费大量的人力和资源,制约了公司作为一家系统集成商的规模。通过“工业母机+”战略,公司有望借助注塑机、CNC机床和工业机器人这三种标准化产品,取得更加广阔的发展空间。@雪球活动

全部讨论

#雪球Club港美专场#看好碳云智能:成为粤港澳大湾区的独角兽企业,碳云智能的核心技术就是人类身体的大数据,包括基因数据,肠道,口腔,皮肤等微生物数据,人体蛋白,尿液,汗液,血液等代谢数据,通对和药厂,体检中心,医院,保险公司,健康管理公司的合作,对人们的体检数据,环境数据,运动数据,饮食数据进行采集和分析,建立起人类生命健康的数字模式。起到生命健康管理、预测的作用。管理数字化的生命,能够加深我们对生命的理解,提高人的生命质量。

随着互联网的爆发,人工智能的逐步成熟,大数据的建立和完善,在软件和硬件都相当普及的情况下,人体生命健康将是下一个人类要重点研究的领域,这个领域也将获得前所未有的机遇,生命科学和大数据的完美结合,将催生一个全新的行业,也将催生很多独角兽企业,碳云智能算是一个先进者和探路人。@雪球活动

#雪球Club港美专场#我持有并看好$中国平安(02318)$首先平安的业务包含寿险及健康险、财产险、银行、证券、信托等传统金融业务,也包含平安好医生、壹账通、汽车之家、陆金所控股等具有科技属性的业务。而且平安无论是从规模,盈利能力、创新能力上来说,中国平安无疑都是老大。经历了30多年的不断发展,平安已经长成了一个参天大树,但这并不代表他已经到了顶点,而且大树不容易倒。

平安在科技上面的持续投入,最终还是为了服务金融,所以金融是平安的根。我们看看平安的战略“科技赋能金融,科技赋能生态,生态赋能金融”。这里面科技是最原始的驱动力,科技本身会促进平安金融的发展,更加智能化和数字化;同时,科技有助于平安形成闭环的生态,这是行业中高强的壁垒,一旦你形成闭环,竞争对手很难侵蚀;而生态本身又要赋能金融,所以最后不论是科技还是科技加持的生态,最终都是要回到金融上面。所以我非常看好平安未来发展,平安未来可期,前途定是星辰大海。@雪球活动

#雪球club港美专场#

看好 $小鹏汽车(XPEV)$ :

互联网造电动汽车其实是有巨大优势的。未来的出行形态必然是“人工智能+互联互通+智慧交通+空间运行”的模式,就像很多科幻电影里的某些场景。当形态改变的时候就为中国的汽车产业或者叫出行产业提供了弯道超车的机会,我猜想这也是国家支持新能源汽车发展的原因之一,不单单考虑的是环保。

我看好小鹏汽车发展的前景主要也是因为小鹏是国内电动汽车里最注重“人工智能”应用的厂商之一,并且其“人工智能”的客户体验也是比较到位的品牌之一。

#雪球Club港美专场# 我持有$比亚迪电子(00285)$,我看好其投资价值,理由:

比亚迪电子主要是手机及PC组装、手机零部件、新型智能产品与汽车智能系统等4大业务,另外比亚迪电子接受伟创力订单,组装业务有跃升。2019年8月,华为终止与伟创力合作后,比亚迪电子成为了继任者。预计 2019 年将增长至华为手机出货量的 30%。目前组装业务综合毛利率约为 1%,有望恢复3~5%的行业水平。

并成为了华为战略合作伙伴,承接5G基站项目。预计 2020 年华为 5G 基站发货量 100~150 万台,目前 公司已于深圳工厂筹备,将承揽部分华为 5G 基站订单。已布局匈牙利、巴西工厂以配合华为 5G 基站海外市场供应。基站价值量相对高,预计单价平均在 1万元,毛利率约为 10%。预计基站组装及结构件制造业务未来 2 年有望实现百亿营收。@雪球活动

#雪球Club港美专场#一直持有$拓斯达(SZ300607)$也看好未来发展潜力,我认为拓斯达会成为粤港澳大湾区的独角兽。

拓斯达:公司为广东工业自动化企业,受益泛珠三角地区制造业产业升级。公司业务主要分为工业机器人(包括直角坐标机器人和多关节机器人)

投资逻辑:

1、历经十年,从注塑机到工业机器人,从硬件到软件,公司基本完成了由单一设备制造商向工业自动化多元解决方案提供商的转变,业务范围涵盖系统集成、本体制造、软件开发和工业互联网四大方向。从2012年到2019年的7年间,公司营业收入从0.92亿元增长到16.60亿元,营收规模增长17倍,年均复合增速51.17%,归母净利润从2012年的0.25亿元增长到2019年的1.87亿元,年均复合增速33.30%,体现出公司良好的成长性与业务扩展能力。

2、短期看下游行业需求复苏,长期看机器换人加速。受下游诸如汽车、3C等行业影响,自18年9月起我国工业机器人产量进入负增长,行业持续低迷,但从19年10月开始,增速首次转正并保持上涨趋势至今,今年年初虽受到新冠疫情影响但并没有改变这种趋势。最新数据显示,8月份我国工业机器人产量同比增长32.5%,达到两年来最高水平,行业已经基本摆脱低谷,进入新一轮的景气周期。长期看,2019年我国每万名产业工人所拥有的工业机器人数量仅为187台,远低于日本、德国等传统制造业强国的水平。同时近年来,一方面人口红利的逐渐消失带来人工成本的快速上升,另一方面工业机器人产业链上国产化率的不断提升又降低了企业进行自动化改造的资金门槛,二者将共同推动机器换人的进程,公司作为工业自动化多元解决方案提供商有望受益于此,实现业绩提升。

3、公司目前的业务主要偏向系统集成,由于其需要根据下游厂商的个性化需求去设计,相比产品更偏向于服务,这种非标准化业务需要耗费大量的人力和资源,制约了公司作为一家系统集成商的规模。通过“工业母机+”战略,公司有望借助注塑机、CNC机床和工业机器人这三种标准化产品,取得更加广阔的发展空间。@雪球活动

#雪球Club港美专场#我最看好粤港澳大湾区的独角兽企业$健康元(SH600380)$2020年新冠疫情的冲击波及国内外市场各行各业,在危机和机遇共存的生物医药行业背景下,健康元,各板块业务稳健发展,多款创新产品持续发力,圆满完成了报告期内的经营目标,

而该公司业绩增长主要得益于早期潜心布局的重点制剂产品销售收入对整体营收贡献持续提升,如化学制剂主要产品注射用艾普拉唑钠销售同比快速大幅增长,注射用醋酸亮丙瑞林微球、盐酸哌罗匹隆片、马来酸氟伏沙明片销售同比实现持续较大增长;化学原料药主要品种美罗培南(混粉)出口实现大幅增长,以及新型冠状病毒抗体检测试剂产品实现新增销售。2020年健康元的化学制剂产品共计实现销售收入66.99亿元,同比上涨8.44%,化学原料药及中间体产品实现销售收入39.35亿元,同比上涨12.24%,诊断试剂及设备产品收入同比增长83.28%。

作为国内吸入制剂的领军企业,2020年健康元已上市及在研的吸入制剂产品,正由积累阶段转向“梯队式”爆发阶段,多款药物上市后陆续扩充国产吸入制剂仿制药品的规格及种类,打破了国内少数几个跨国公司垄断的行业竞争格局。报告期内,该公司已有5个品种获得注册批件,6个品种获得临床批件,4个品种通过一致性评价。健康元不仅构建了多款吸入制产品的矩阵,还在保质保量的前提下加速了药品研发、生产与上市的全过程。重磅品种的上市放量展现了公司产业布局的兑现能力,也成为疫情控制之后公司业绩回暖的主导力量。下一阶段公司将加快新产品的入院开发,加大业绩增长动能。同时,公司将继续坚持稳中求进,力求在创新和高壁垒技术平台的双轮驱动下,用心做好药新药,积极开拓产品和市场,逐步成为具有行业影响力的科研型制药企业,个人非常看好健康元未来成长空间和发展潜力。@雪球活动

#雪球Club港美专场#我持有$晶方科技(SH603005)$看好晶方科技成为独角兽,看好理由如下:

1.所属板块 3D摄像头 5G概念 MSCI中国 半导体 传感器 电子元件 光刻胶 国产芯片 华为概念 基金重仓 机构重仓 江苏板块 苹果概念 融资融券 生物识别 预盈预增 增强现实 证金持股。

2.与产业链共同成长 作为晶圆级芯片尺寸封装技术这一新兴技术的实践者,公司坚持以技术创新为切入点,进行市场与客户的培育与发展,产业链工艺标准的上下游推广与统一,在保持技术发展与更新的同时,开发了CMOS、MEMS、生物身份识别、3D、AR、VR等应用市场,拓展了自身的核心客户群体,并建立了从设备到材料的完备产业群,实现了公司与WLCSP技术、市场、客户的共同成长,与产业链共同成长的发展模式将有利于公司保持技术的先进性、开发新兴应用市场以及稳定与持续培育核心客户群体。

3.投资价值:公司业绩稳步成长,行业准入门槛高,国家对自主创的意识越来越重视,科学技术的国界越来越明显。因此具有自主技术的公司的投资价值也越来越明显。值得中长期收藏,长期持有必有丰厚回报。

#雪球Club港美专场#我非常看好$碧桂园(02007)$未来投资价值,看好理由:

公司发挥专业优势,极力克服三四线开发的缺点。面对单个城市空间不足,公司结束大盘模式,走向深耕小城,多盘快跑模式。公司单城市项目数量持续上升,单盘建面不断下降,在所布局的百强县市占率达到 12%。这种做法提升了当期销售,又避免资金沉淀风险。面对存货价值波动,公司以良好的集团信用记录,持续透明拿地去升维开展融资竞争,到 2020 年中期资金成本仅为 5.85%,优于大多数民企。最重要的是,公司用了约三年时间,解决了管控的问题,不仅招募了大量的高学历人才,也优化了同心共享等合伙人机制。

公司最大限度利用了三四线城市的开发环境优势。公司是全市场最善于规模化提升流程效率的企业,我们预计建筑机器人的使用的使用,规模化采购等能进一步压低公司建安成本。而三四线城市项目开发对建安成本高度敏感。公司十分重视产品品质溢价,在竞争并不激烈的三四线城市,项目大多享有较好口碑。与此同时,三四线城市预售门槛低,前期地价款占用少的优点,也被公司充分的利用。公司 2020 年中期净负债率 58.1%,在业内处于很低的水平。

公司发展可能迎来拐点。公司当前仍面临结算净利润率下行,但销售净利润率可能在业内率先迎来拐点(因为三四线限价少,成本控制能力强等主客观因素)。同时,因为管理能力的提升,我们认为公司在 2018-2020 年的拿地蛰伏期即将结束,2021 年之后将迎来更有质量的规模增长。

#雪球Club港美专场#我看好$华大智造(A04537)$,华大智造是全球三家能自主研发并量产临床高通量基因测序仪的企业之一。去年6月初,华大智造还完成了10亿美元B轮融资。华大智造在武汉光谷建设的这一系列项目,包括但不限于:基因测序仪智能化生产基地、基因测序仪配套试剂及芯片生产基地,以及高端智能化设备研究中心。

其中,在基因测序仪方面,华大智造收入复合增长率超过200%,国内市场占比超过三分之一,业务遍及39个国家与地区,用户超530家,全球装机量达到1700台,基因测序仪在国内市场占比超过三分之一。

目前基因测序仪全球生产厂家也是屈指可数,并且华大购买了美国某测序仪生产企业后更是站在行业前列。

#雪球Club港美专场#,我持有$比亚迪电子(00285)$ ,看好比亚迪电子,比亚迪电子新型智能产品业务方面,公司不断导入新客户,已形成覆盖智能家居、游戏硬件、机器人、无人机、电子雾化、智能商用设备等业务布局。去年新型智能产品收入取得94.76亿,同比增57.2%。去年公司汽车智能系统收入同比增13.98%至18.17亿元,增速放缓主要受到疫情前期母公司汽车出货量影响所致,2020年公司积极开发外部客户并取得成就。

公司此前在电子烟领域的业务主要为HMB的零部件加工,预计今年下半年将从事ODM加工。电子雾化业务是本次业绩会重点分享的业务板块,在陶瓷雾化芯的专利布局与准备多年,目前已经准备了几十条全自动无人电子烟加工生产线,生产效率业内领先,预计4月至5月开始大规模量产。

而且公司未来两年随着北美大客户订单以及电子雾化市场的打开与放量,业绩有望迎来飞速发展。除了北美客户以外,公司在电子雾化器、无人机代工的发展逐渐成熟,在智能产品领域有巨大的发展潜力。汽车电子业务今年受疫情影响未能取得有效发展,但是随着汽车销售行情恢复,该板块有望在2021年开始重启增长。