在 #2020雪球嘉年华# 现场,邀请到雪球人气用户 @无声 作为圆桌论坛主持,以及雪球人气用户 @韭菜投资学 @揭幕者 @股市药丸 @Alex价值发现者 四位嘉宾,共同探讨,假如你有一百万,将会如何配置?

以下为交流实录:

@无声 :跟预想的环节不太一样,我以为戴着帽子上来之后,大家会有哄笑的,结果大家好像习惯了,你们习惯就好,我也习惯了。很高兴来到雪球嘉年华,来参加雪球在深圳举办的2020年的嘉年华,正常情况下3:10分是大家放松的时候,大家会理理思路,今天的3:10分我们也准备了一场盛筵,我们邀请几位老师跟大家聊一聊,百万资产应该怎么配置。

还没有自我介绍,我是无声,今天邀请的四位嘉宾都是蛋卷 里优秀的基金组合主理人,在2020年业绩都做得非常好,这都是我投资上的朋友和老师,他们做得都非常不错,深受跟投朋友的喜爱。

我今天作为主持人就一个任务,把四个老师的真知卓见引出来,让四个老师给我们分享,让我们都能在投资过程中,在周六比较闲暇的过程中能有所收获,一起理一下资产配置的思路。我抛出第一个问题,如果现在有一百万,我们去配置资金,应该怎么配置?本着公平角度,先请比较瘦的老师先来,揭幕者老师先来。

@揭幕者 :谢谢主持人,一百万资金应该按照风险偏好分类,如果你是急进型投资者,我觉得完全是可以选择成长型的基金来投资的,无论是你去选择主动型的,还是投资行业型的指数,都能完成一个投资行为。但是大家记住,成长投资波动比较大,市场上争议也比较大,像公募基金有一位基金经理all in了某一个板块,大起大落。但是非常受到偏好成长型投资者的喜爱,你是稳健型的投资者,我建议你选择价值型的基金产品。

有人问了,什么叫价值?这几年都在谈价值投资,你出去路个演,不说自己是价值投资都不好意思,什么价值成长、价值趋势、价值策略,左手价值,右手成长,我建议大家看价值就看这支基金的换手率,如果一个基金对外声称是价值投资者,换手率200%,还是价值投资者吗?肯定不是的。

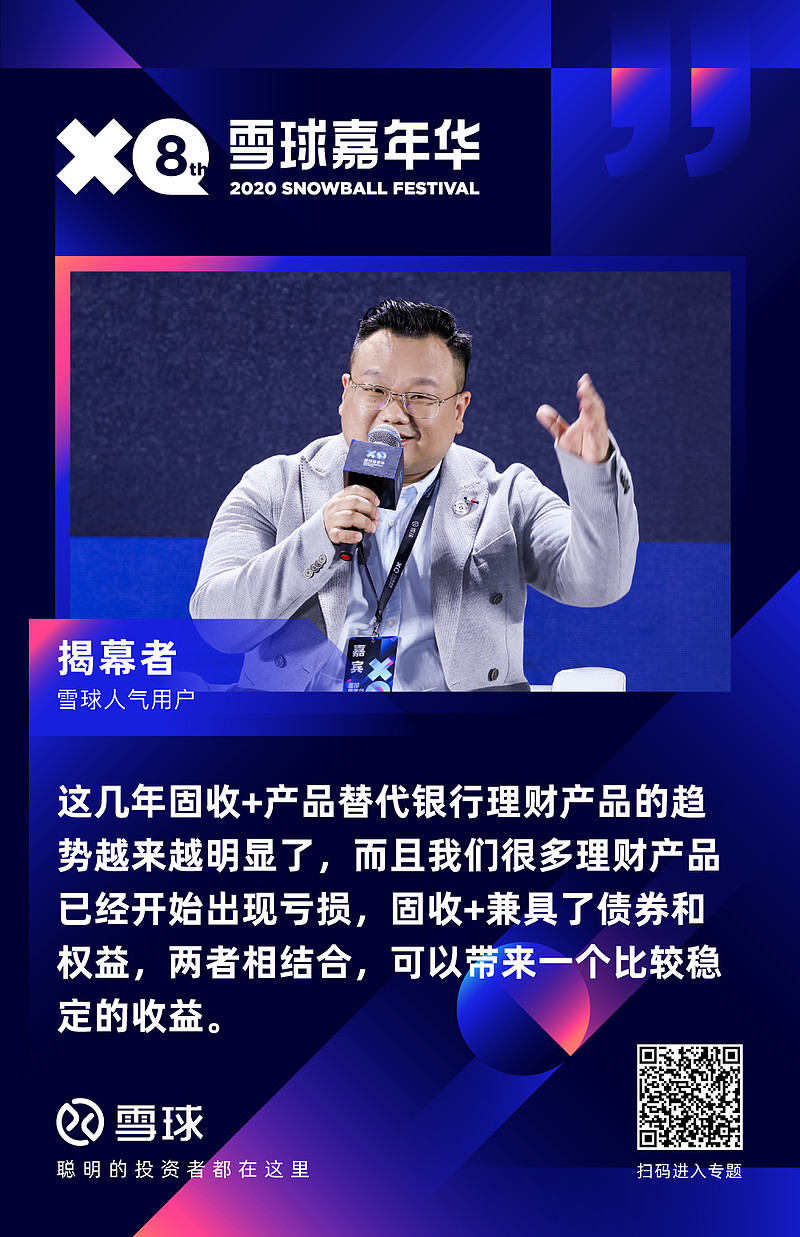

还有你选择价值型产品的时候,一定要有耐心,我这里讲一个故事,前几年有一位非常网红的做价值的基金经理,业绩还过得去的,但是他在19年发产品的时候,市场对他的期望非常高,反而19年这种基金大年只有29%的收益,放在同类排名肯定是落后的,所以当时有很多人冲着他的价值产品去买,反而是怨声载道,本来是把他捧得很高的,后来就有点怨言。但从今年他的表现来看,也有35%,你作为一个价值型的基金,去年29%,今年35%,如果明年稍微低一点有百分之十几也很不错了,所以我觉得这是选择价值型的时候要有耐心。如果你是保守型投资者,我觉得固收+是比较好的选择,因为这几年固收+产品替代银行理财产品的趋势越来越明显了,而且我们很多理财产品已经开始出现亏损,固收+兼具了债券和权益,两者相结合,可以给你带来一个比较稳定的收益。最后你是极度的风险厌恶者,你说你不要风险,那就买一些基金或者某宝,这是我的建议。

@无声 :谢谢揭幕者老师。不仅给我们讲了故事,聊得挺透彻的。我们听听韭菜投资学老师建议,这100万怎么配呢?

@韭菜投资学 :大家好!我提供一个思考的方向,可以从内外两方面分析这件事:

外,指的是外在市场因素。我们要分析这个市场里哪些资产的性价比更高,大类资产主要是债券和股票两大类,我的看法是目前这两类资产的性价比相当。我们公众号韭菜投资学上每天都会跟踪股债利差,是用股票预期收益率减去债券预期收益率,这个值目前处于历史中位水平,反映这两类资产的性价比相当。

在这种情况下,还能不能买股票?可以,但要放低对未来收益的预期。股票上涨的来源只能是两方面,公司业绩的增长和市场估值的提高。2019年开始,市场已经涨了两年,很多行业的涨幅已经是历史大牛市级别。这其中业绩的增长是有贡献,但更多来自于估值的提升。估值的提升总是有极限的,不可能一直往上涨,总有天花板,最后会泡沫化。显而易见的结论是,未来市场不可能以过去两年每年20-30%的增速涨上去,一定会放慢脚步或者回调。在市场中等的位置买股票,我们只能期望通过长期持有获得业绩增长带来的收益,而估值方面,可能会提供正贡献,也可能会产生亏损。

债市来说,今年算是经历了2016年以来最大的调整。目前十年国债收益率3.2-3.3%,是有吸引力的。我们不能因为今年债券基金收益不好,就对债券基金未来一味持悲观看法。历史上债市有很多牛熊转换,2011年、2013年、2016年都有债券的熊市,都持续几个月甚至一年时间,最后平复后都会走牛,今年的债市已经有半年多的熊市,未来也一定能继续创造稳定的收益。

我们说股票和债券的吸引力相当,不是说未来的预期收益一致,因为股票的波动大于债券,股票一定会有更好的收益平衡这个风险,只是说它们性价比相当。那我们如何选择股债的配置比例,就要在回过头来看内在因素,也就是看投资者偏好。愿意承担风险可以多配些股权,愿意稳健一些就多配点债券。

我有个简易速算方法,从最大风险的角度来决定股债分配。假设股票极限是跌掉50%,跌完后肯定很便宜了,随便买,也没什么好担心了。如果我愿意承担总资产20%的回撤,可以用20%最大亏损除以50%,等于40%,这就是我们可以配权益的部分,100万拿出40万配权益,就算股票腰斩了,我赔20万,也就是赔总资产的20%。如果能承担30%总资产亏损,我就可以配60万权益,这样就解决权益和债券两个大类资产的配置。

具体基金的选择上,我在雪球蛋卷上有两个组合,正好给大家抛砖引玉。第一个是久聪基金经理优选,是选了十个优秀的主动基金,之所以选十个是为了分散某个基金经理低潮期的风险。另一个是久聪固收Plus,这是个稳健组合,我们配了债券基金、打新基金和绝对收益基金,也是通过多样化的配置起到分散作用。这两个组合在蛋卷app上都可以搜到,长久的久,聪明的聪,也欢迎大家关注。

@无声 :谢谢韭菜投资学老师的详细分享。接下来听一听ALEX价值发现者给我们什么样的建议。

@Alex价值发现者 :各位雪球球友大家下午好!无声没有谈我前面的英文字母,确实很难发音,因为英文不太好。

主持人说最瘦的人,我以为是我,现场对照一下,我是和照片差异最大的人,请大家见谅。

@无声 :差距大吗?我觉得你比照片帅

@Alex价值发现者 :照片和真人有差异,我们投资中,每个人自我对投资理解和自己对投资真实的理解之间也会有偏离度。我们今天用休息的时间听雪球一天的内容,不外乎在投资中最核心的是解决四个问题:什么时候买?买什么资产?买多少?什么时候卖?这四个问题中最难是买多少的问题,说白了我们可以投资的资产,比如100万,到底要配多少股票类资产?配多少风险资产?我认为绝大多数投资人没有勇气让自己定下来我到底要配多少。这是非常难的问题,恰恰也是核心问题。我们最终要的是投资收益,收益率只能用来自我满足,比如小心翼翼把金额涂掉发到朋友圈,其实就是买了100股,但收益是55%或者今天抓了个涨停。我们最终要回归到赚了多少钱,多少钱和我们的仓位有决定性关系。我们这100万是怎么配,你的仓位是核心问题。

在我看来,我做了12年投资,我觉得对于大多数人最有效,可以掌握的方法是根据整个市场的估值确定自己的股票类资产的仓位。如果微观来说,还跟自己的投资期限风险承受能力相关,对于风险承受能力,以我过去12年跟很多投资者交流的经验来看,很多人并不是不能承受风险,而是他对风险的认知水平决定了他的仓位,他敢不敢冒险。多数人需要经历漫长的过程,对股票波动的风险有了认识才敢进入。你的认知能力用了十几二十年完成,但是你错过两三次牛市,该把握住的机会都没有把握。很多人往往先尝试一部分,择时最大的成本,就像2018年底部该满仓的时候没有满仓,后来成本越来越高。一年前或者半年后的仓位是多少,非常好的解决方法是根据估值来。现在的市场估值,我们有估值温度计,现在是33度,你的仓位是100减去33度就可以了。我做底层模型框架做了动态资产配置模型就是基于这个大的逻辑。你认知所处的阶段、风险承受能力等因素会决定后面有风险调整系数,你是保守调整,包括要减去30%或者50%,你承受不了这样的波动。100万确定好风险配置比例,我个人更看好优质的主动型基金,背后的本质逻辑是我们在找中国优秀顶尖基金经理帮助我们挑选资产。中国那么多资产,一定会有优质资产的。同样的逻辑,中国这么多基金经理,中国这么多人研究投资,一定有高手,他有能力找到这样的资产,这是我认为可以安心,同时可以长期持续获得比较好回报的核心方法论。首先是大类资产配置。

第二是优质资产。做好这两个层面,这100万、1000万做配置都不难,这是我的核心观点。

@无声 :讲到大家心坎上。接下来有请股市药丸老师分享如何配置100万资产。

@股市药丸 :老师的分享都很丰富。我接着三位老师再细化一下。三位老师提到的基金品种是货币基金、债券基金、权益类股票基金。用户如何分配?如果我们要分配100万,首先考虑从时间上分配资金。我们可以分为一年内要用的钱,一到三年内要用的钱,三年以上用的钱。进行分配。这100万里有10万一年内要用的,我要帮孩子交补习班费用,资金适合投资低波动的产品。货币基金或者超短债债券组合是比较合适的,因为它波动会比较少。

一至三年内的投资,比较适合固收+、固收Plus或者我们主理的“稳如泰山”的组合。固收+的组合波动会比刚刚说的货币基金、超短债大一点,但一到三年内盈利率很高,接近95-100%是盈利的。三年以上不用的资金考虑把它投资到权益类的资产,投资权益类资产里,我们也要根据市场温度,我们以沪深300估值为锚,比如市净率到70%,如何配置仓位?仓位就是100%减去70%的估值,剩下30%配置权益类基金。还可以加入年龄的限制,比如我是50岁以下,权益类仓位可以相应增加20%。最近这几年外资进来后,对于沪深300估值的底部有提升。50岁以下代表着你的工资或者收入会不断增长。这时候你的权益类仓位可以增加20%。当估值往下跌5%的情况下,多出来的仓位可以添加到股权类,如果没有添加可以放在固收+的产品里进行平衡。

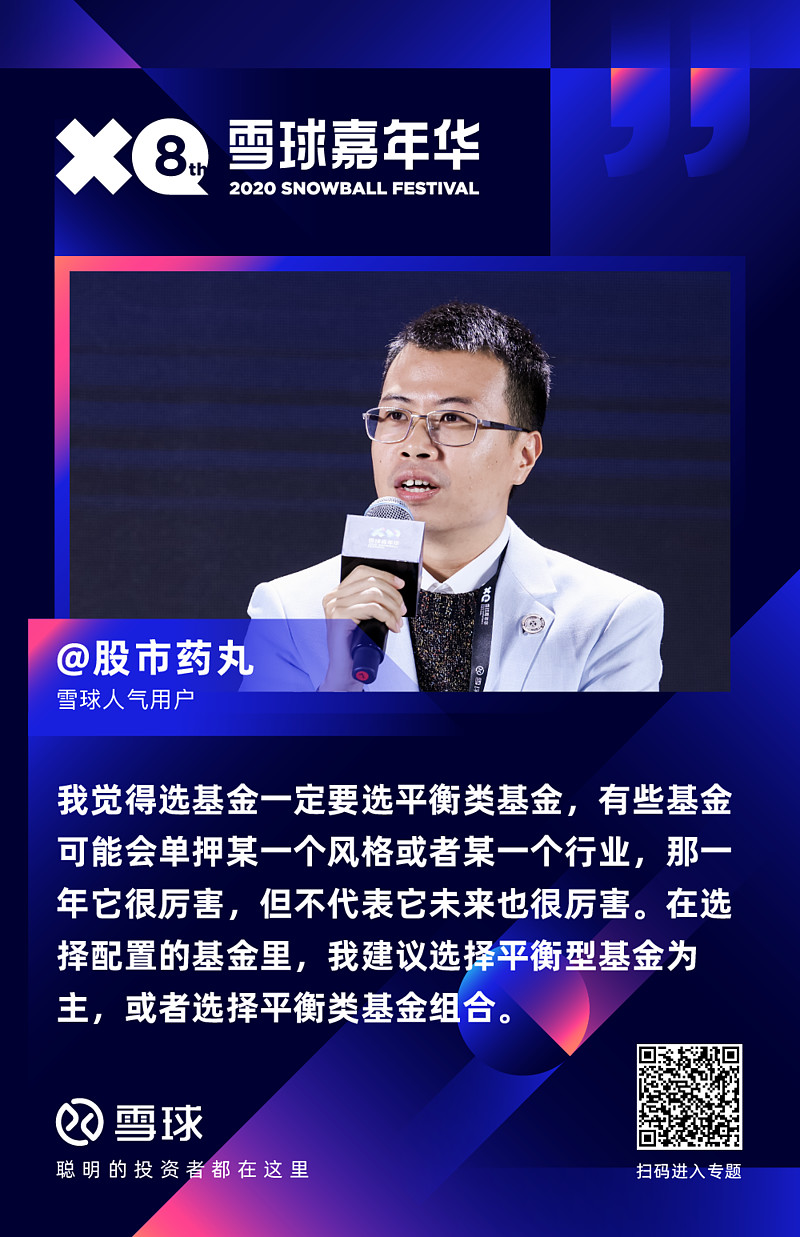

说完仓位配置,如何选基金?我觉得选基金一定要选平衡类基金。有些基金可能会单押某一个风格或者某一个行业,那一年它很厉害,但不代表它未来也很厉害。在选择配置的基金里,我建议选择平衡型基金为主,或者选择平衡类基金组合。比如我主理的“银河战舰”组合,均衡价值和成长的优秀的主动型基金组合,照顾不同风格的时间。2017年可能是价值大年,最近一两年是成长的大年,我们不要做选择,我们都要把它囊括在里面,避免选择。

如果不想做组合,太麻烦。可以选择盘子比较小的量化型的沪深300基金。为什么选择这一类基金?这几年我们可以看到最大确定性的红利是打新。上个月我跟机构聊过,打新的收益挺高,特别是盘子小的基金里。做得好的打新收益,一年大概有6%以上的收益。再添加量化,可以跑赢指数5-8%,一年下来整体可以跑赢沪深300 10%以上的几率是很大的,确定性也很大,适合不会选择的投资者作为比较简单的配置方法。

总结来说,如果我们做100万的配置时,先从时间上划分,再从估值上划分,尽量在品种上选择平衡类基金为主。这是我对于这100万配置的细化。谢谢。

@无声 :谢谢股市药丸,又有人自发为你鼓掌,说明这个环节还是有一些深度的知识,与财富同行,与知己为伴,主持下来收获很大,不虚此行。在下一个话题进行之前,每个人控制在3分钟之内,争取在规定时间内完成规定动作,但是也不要紧,因为你们讲的都是大家愿意听的。我继续第二个问题,如果我们配置百万资产,不限定于基金,几个老师有什么不同看法?

@股市药丸 :我认为除了基金类的配置,大类配置上,因为拜登上台之后,这两个月主要是做内部的事情,明年很大几率是放大宽松的机会,如果美元继续宽松化,我觉得对于黄金和白银还是有机会的,虽然去年已经涨了一波,最近半年大家看到一直在盘整,明年如果继续年初的时候还进行宽松的话,黄金和白银还是有一波的机率。另外也提到债券,因为从今年的五六月份已经开始走熊,牛熊的转换周期就是一年到半年左右,所以债券在明年一二季度比较看好,特别是厂内的封闭型债券基金是比较划算的。

@无声 :您2021年投资策略是什么?

@股市药丸 :如果从仓位配置上,我会在这个月到第一季度高配股权类基金,在第二、第三季度开始去调配债券基金,从行业配置上,最后的一个月,包括第一季度可以高配一点顺周期类的,未来的二三季度就要看三大核心行业,科技消费医疗的整个调整情况,如果调整情况比较大的话就可以进行轮动。

@Alex价值发现者 :我觉得放开基金的领域,可以考虑其他资产的话,比较下来,我觉得多数的投资者还是应该选择公募基金,因为公募基金本身已经能实现大部分的资产配置需求,而且本身公募基金的投资范围上,有股债,另类资产等等,另外基金费率低,流动性好,流动性是非常重要的方面,所以刚才我们也提到仓位的问题,其实大家想一下,如果我们去买一个房子,都会满仓,但是如果基金满仓的话,好像很少人做这个事情,自己做这个事情的话很孤独,大家都很怕孤独,如果有一个羊群大家就不怕。我要说一个变化,现在有大量的资金往公募基金跑的路上,这是房地产行业的调控,包括这几年大家看到经济结构性的问题之下,非标准化资产在上升,所以未来非标准化资产是非常看好的。另外刚才揭幕者老师讲的基金经理我大概知道是谁,这个基金经理是非常有风格的,据我了解,他先把自己所有赚的钱全部满仓买自己的基金,你回头看五年十年,他满仓买基金也没有跑过房价,他也不买房。虽然说也实现了几倍的收益,但是还是跑不过房产,背后重要的原因是房产自带三倍杠杆,大家基本会上杠杆,所以这是没有跑赢的原因。但是如果我们没有把杠杆的原因抛除的话,一些优质基金涨幅并不逊色于房价,所以我觉得对于投资所潜在的回报要有相对客观的评价。往未来看,多数投资者可以参考温度来决定自己的仓位,拿我自己来讲,我现在也是满仓,偏国内资产基金的状态。我觉得这确实是跟个人的经验有关系,但是同样满仓,股票资产方式不一样,你可以直接买股票,我是绝大部分在基金,这是一个差别。另外,同样的基金也有差异,我走的路线是偏中庸一点的,我考虑的是悲观情况下会怎么样,所以我们不会太想去抓行业性的机会,比如说一些新型行业等等,要注重风险,好资产是什么?不是让你赚最高收益的资产,而是能让你敢于满仓的资产,这点很重要。大家要找的资产,我觉得微观层面来看就是找让自己能放心,安心持有的,对我自己来讲是这样,对于多数投资者也应该要适当控制自己的贪婪,买自己安心的资产,这是最重要的。

@无声 :您2021年的投资策略是什么?

Alex 价值发现者:我更看好A股市场,大家可以看到最近这几天发生了一个事情,虽然有疫情全球性的基本面影响,但是像日本、韩国都在创历史新高,美国是受疫情影响最大的国家,但是股指也在创历史新高。我们A股总是不走寻常路,尤其是这段时间一直在反复振荡,很痛苦,但是大家一定要注意,这是最基本的理解,我们看市场不要总是看大盘,因为没有谁要买三千到四千的股票,也不是要买所有的基金,我们其实是在买局部的资产,优质的资产,所以这个情况下,不要太受大盘的影响,我觉得还是要把时间拉长一点,虽然已经错过了2019年更低的机会,但是未来还是有结构性机会,所以我目前还是满仓的状态,当然还要结合自己的情况,另外港股也可以重点关注一下,因为我认为估值低的背景下,抓结构性机会也会更容易一点。

@无声 :谢谢Alex,下面请可爱的揭幕者老师,他是非常随和的人,跟我们分享一下。

揭幕者:一百万可以分几个部分,首先你拿20%出来,就是20万给自己炒股,因为我发觉在中国广大部分的投资人都是比较喜欢自己去炒一下股票的。给大家讲个故事,就在昨天,雪球派车接我们几个嘉宾的时候,车上有两位嘉宾在谈飞龙在天。

@无声 :你敢报他们的名字吗?

@揭幕者 :我不知道他们的名字,是两位女生,说今天抓住了某某龙头,某某银行,某某银行我也参与了,听得非常激动人心。所以我觉得一百万里面,拿20万出来炒股票,自己玩一玩,亏50%也就十万没了。再拿60%去投资基金,因为我之前不投基金的,但是这几年我也是通过建立组合,比如说在蛋卷有三个组合,主要投资指数还有主动权益的组合,还有投固收的。最近我也慢慢把资产配置放在基金上,这几年有比较大的趋势。还有可以拿出5%,就是5万买买黄金,因为我每年都买黄金,我喜欢买那种实物的黄金,某某金币某某金条,当你打开家里的保险柜,每天摸一摸实物黄金的时候,那种质感,那种满足感,只要摸一摸,摸到的才是真实的财富,金闪闪的。可能有朋友问了,还剩5到10万怎么办?我个人建议,给女性投资大牌包包,因为我每年都给我的太太投资包,C品牌的包和H品牌的包在目前的二级市场上保值率是最高的,所以各位男性听了可以给自己的太太投资一下这两个大牌的包包,当然不是广告,因为大家记住一句话,包治百病。有人又会说了,我们不服,我们男生投资什么?全都给女生买包了吗?我建议男生投资某劳手表,某劳的什么鬼,百事可乐圈的,绿圈的,这些手表在二级市场的保值率也是非常高的,而且每年都会升值。包括我前面说的包,每年都会有5-10%的增幅,投资手表是一劳永逸。

@无声 :拓宽了我们贫穷者的视野。把我们的思路开拓起来,资产是可以多元化实现的,2021年,你的投资策略是什么?

@揭幕者 :2021年要谨慎,表面上都是讲谨慎乐观,大家还是要降低预期,为什么?因为大家要知道,公募基金自2000年发展以来,20年有四次大年,今年算一次大年,第一次大年是07年,第二次是15年,第三次是19年,今年2020年是第四次大年,按照线性思维直推,明年产生基金大年的概率比较小,所以我觉得大家一定要降低预期,明年会给大家带来一些不一样的投资感受。

@无声 :再请韭菜投资学老师讲一讲百万资产应该怎么配?

@韭菜投资学 :刚才我听了之后思路大开,没顾着想问题,在想我左手戴着大金表,面对着一个保险柜,上面都摆着包包,拉开保险柜,里面全是黄金,一种即视感铺面而来,我就在想一百万怎么买得起这么多东西。

长期来看,我最看好的资产还是股票,我觉得投资要看大趋势,往前看15年,中国经济发展的动力就是房地产,房地产是经济之母,是经济驱动器,所有的上游中游行业都要靠房地产拉动,投资房地产就是顺势而为。现在环境变了,房住不炒,搞高端制造,发展高科技,需要一个强大的资本市场给这些高科技企业融资,投资股票就是顺势而为。我觉得做投资就要想开了,不需要那么多操作,最重要的事就是你能坐上这条时代大船,波涛滚滚的大河就会推着你往下走,里面的波动就是小浪花,只要不在浪尖上买,在波谷里敢抓住机会,就能有比较好的收益。

我2021年投资的想法,因为我是一个比较愿意承受风险,愿意承担波动的人,所以我现在以配置权益为主,还是能好四季度包括到明年初,可能延续这一轮顺周期股和价值股复苏的行情,如果这波行情再涨上去之后,市场中就几乎找不到太便宜的标的了,那时候就会变得偏谨慎一些,平衡一下股债两类资产的配置,后面再等机会,看哪类资产有更便宜的机会,再移过去。

刚才说的久聪基金经理优选组合,不会有明显调仓,因为我们既然选择了主动基金,就选择把操作空间留给基金经理,相信他。

久聪固收Plus组合,因为今年年末发生了信用债的违约风险事件,明年会相对更看好高等级信用债和利率债,我们选基金的时候,也会去考虑选一些头部的大公司、大规模的产品,因为信用违约风险是无法预判的,今年违约的全是AAA级国企,原来都是高评级企业,是好企业,谁都预判不了,唯一能解决信用违约风险的问题,就是极度的分散化,多买几个债券产品,让持仓分散,万一出现违约风险也能接受。

我还有一个组合是久聪定投,现在定投也是股债比较平衡的配置,股投的是偏价值股票,像金融地产这类,因为我们认为定投策略逻辑的本身就适合去买一些便宜的价值股,等着未来去涨,而不适合去追涨。在债的配置上我们选了一些主债辅股的打新基金。

@无声 :谢谢韭菜投资学老师,跟我们聊一聊你2021年的策略。

韭菜投资学:刚才说了,四季度还会以股票为主持仓一段时间,看市场有没有冲高,之后要考虑股债进行更平衡的配置。

@无声 :到这里整个环节就结束了,还是建议各位重视基金的投资和配置,可能在雪球做基金的朋友是少数,大多数乡亲是做个股研究出身的,但是大家应该重视到这个方向和发展,我们要看到整个市场真正力量最强的,不能说雪球不强,雪球很强,但是公募基金有更多优秀人才,必要的时候可以加入,毕竟我们是一伙的,大家都是在做多中国。如果这个过程中觉得无从下手的感觉,不要紧,可以抄几个老师的作业,明年赚了再来投个票,选选这里你最喜欢的老师,今天的环节就这样,谢谢四位老师,想让话筒交给主持人是不可能的。2021年四个老师每个人来个关键词。

@韭菜投资学 :看多中国。

@揭幕者 :降低预期。

@股市药丸 :长期投资。

@Alex价值发现者 :稳健远行。

@无声 :谢谢,四个老师说得非常好,明年大家要降低预期,不可能持续20-30%去走,但是有一点,要all in 中国,因为你没得选,开玩笑,因为中国真的在走上升趋势,还是要做多中国,至于是包包还是一劳永逸,是一回事,还是要注重基金投资这个事情,我觉得我们几个人坐在一起,很重要的一点是跟大家讲这个事情,今天到此结束,谢谢几个老师。