Meta,原名Facebook,于2021年改名为Meta,是一家经营社交网络的互联网公司,旗下有Facebook,Instagram,Whats app, Messenger四款社交通讯应用。今天我们就来分析一下Meta的投资价值。

历史股东回报

首先来看一下Meta的历史股东回报。Meta于2012年上市,发行价38美金/股,总股本23.7亿股,总市值为38*23.7 = 900亿。截止2023年10月6日,Meta总市值为8116亿,股价为315.43美金/股。历时11年,股价从38美金/股变成315美金/股,年化回报率21.2%。股价的收益来自于两方面:每股收益和市盈率的变化。先来看每股收益:由于2012年公司上市时在财报中确认了之前增发的员工股票成本,导致了每股收益的失真。那我们就把2013年的每股收益拿来计算。每股收益从0.6美金/股增长至2022年底的8.59美金/股。年化增长率30.4%,净利润从14.9亿增长至232亿,年化增长率31.5%。市盈率则从63倍降低至35倍。这个案例同样能说明完全忽略市场波动,获取公司利润增长的收益,投资者完全可以取得丰厚的回报。

财务数据

1.ROE

这是Meta上市以来历年的ROE(净资产回报率)。在挑选可投资的公司时,第一个看的指标便是净资产回报率。这个指标能很好的反应出公司的资本回报率。ROE=净利润/净资产。 假如把钱存银行的话,ROE就是3%。因为存100元可以获得3元利息。

从2016年开始至今,Meta的ROE始终保持在15%以上。在市场经济,竞争是利润的杀手。任何ROE超过无风险收益率的生意都会有无数的竞争者来抢蛋糕。如果没有竞争优势,那么ROE必然会因为竞争而逐渐回归无风险收益率。Meta连续7年以上保持了ROE大于15%,可见公司有着巨大的竞争优势来抵御竞争对手。作为投资者,需要做的事情便是找到并理解公司的竞争优势,并判断该竞争优势在未来能否保持。

2. 毛利率/净利率

Meta的毛利率常年保持在80%以上,说明产品有很强的竞争力。净利润也稳定在20%左右,盈利能力很强。

3. 自由现金流

再来看一下公司的自由现金流。自由现金流=经营性现金流-资本支出。自由现金流是企业在完成日常运营,再投资之后剩下的现金,也就是可以分配给股东的钱。作为投资者我们买一家公司的股票就是为了获取公司的自由现金流。Meta历年的自由现金流之和和历年净利润之和几乎相等。可以说明Meta赚的是真金白银的现钞,是可以全部回报股东的。

总结:Meta是一家高毛利,高净利,连续多年ROE大于15%,净利润约等于自由现金流的公司。财务数据非常优秀。当然,过往的财务数据的优秀不代表未来能继续保持,不然会计可能是投资最成功的那批人了哈。投资最重要的还是需要理解公司的商业模式。

拆解META的高成长

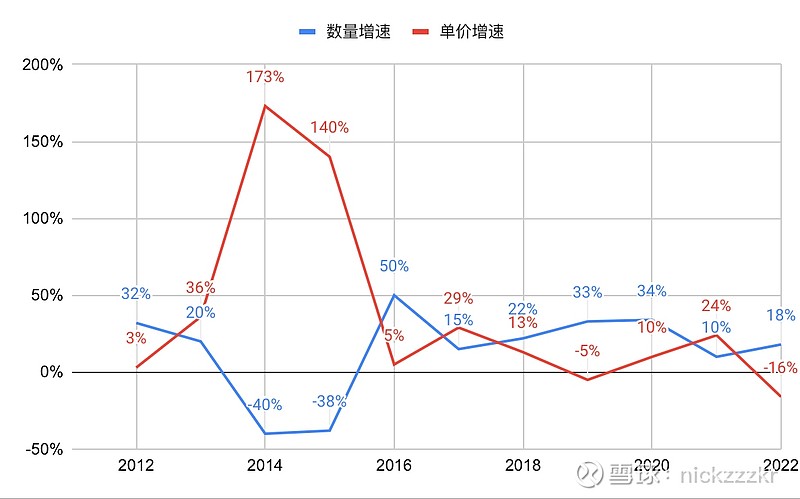

先来看一下Meta是怎么赚钱的。回顾Meta历年的营收,发现广告营收占比从2011年占总营收的85%增长至2022年占比97%。可以说Meta就是一家卖广告的公司。公司通过在自家应用中加载广告来向商家收取广告费。比如我们在刷微信朋友圈会刷到广告,而这类广告便是Meta的主要收入来源。从量和价拆解一下广告收入。

2011-2015: 价格驱动增长

这段时间Meta广告的数量从2011年到2015年接近腰斩。而价格却增长了800%。

2016-2022: 数量驱动增长

广告数量同比增长225%,价格同比增长57%。

再来看一下驱动广告数量增长的一个重要因素:用户的增长。

2012年Facebook应用月活跃用户数10.6亿,日活跃用户6.1亿。根据2023年中报数据显示,截止2023Q2,Facebook月活跃用户数30亿,日活跃用户20亿。分别同比增长200%和229%。

对于应用家族的数据(应用家族为使用过Meta四款应用中任意一款的人数),公司于2018年之前并没有披露。2018年月活26亿,日活20亿,截止2023Q2,月活38.8亿,日活30亿。五年同比增长了49%和50%。

那么到底是什么竞争优势能让Meta拥有如此庞大的用户体量,使其用户规模远超其他的竞争对手。以及未来能否保持这样的高成长呢。接着往下看。

社交网络 vs 社交媒体

在聊Meta的竞争优势之前,先简单科普一下两个概念。社交媒体(social media),根据定义,是指人们用来创作,分享,交流意见和观点的网络平台。与传统的媒体不同,社交媒体可以让用户自行创作内容并分享,与其他用户进行互动。在中国,微博,小红书,抖音,b站,微信都可以算作为社交媒体。而社交网络(social network)可以算是社交媒体的一个子集,人与人之间的关系链主要是亲朋好友,同事,邻居等。在中国,典型的社交网络便是微信。对于非社交网络的社交媒体,用户的主要需求是消费内容,例如我们上小红书,抖音,b站主要是去消费内容的。然而社交网络主要满足的是用户社交的需求,我们看微信朋友圈,微信群聊,主要是与朋友,家人互动。用一句话总结就是:社交媒体是因为内容而链接,社交网络因关系而链接。

社交网络强大的网络效应

网络效应是指一家公司生产的产品或者服务会随着使用用户数量的增加而变的更加有价值。随着用户数的增加,产品会变的更加有价值,从来吸引更多用户使用,以此形成正向循环。具有网络效应的产品拥有极深的护城河来抵御竞争对手。

社交与即时通讯的产品,天然就有用户越多越好用的属性。当你的社交关系链都沉淀在一个平台时,平台会产生极强的粘性,你彻底放弃这个平台的成本会非常高。拥有网络效应的产品通常都有极高的市场占有率。

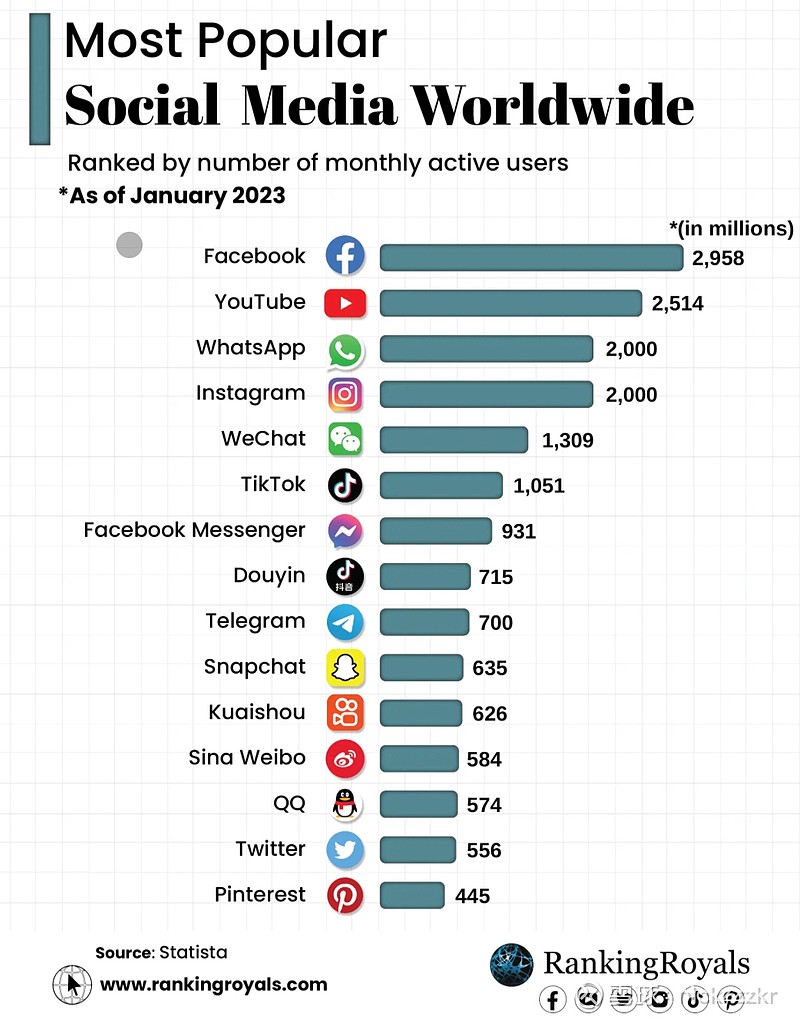

从图中可以看出,截止2023年1月,按照月活跃用户计算,在前五大最受欢迎的社交媒体应用中,Meta的产品独产三款。

那么在社交通讯这个市场中,既然已经存在了Facebook这样一个几乎链接了全球(除了中国,原因你懂的)的产品,为什么还会有instagram,twitter,snapchat这些其他产品的出现呢?

社交的多样性

人与人的社交需求是非常多元的。想象一个坐标轴。纵轴是分享的内容形式,而横轴是分享的对象。那么坐标轴上的每一个点都会对应一种社交需求。同时这个纵坐标,也就是分享的内容形式,也不断有新的内容形式出现。

虽然Meta的产品有极强的网络效应,但单一的一款应用是很难满足用户全部的社交需求的。所以在这10多年里,出现了许多竞争对手试图来分走蛋糕。那么Meta是如何应对这些竞争对手的呢?

其实很简单,总结下来就是一句话:收购+抄袭。什么社交软件火了就迅速买下来,买不成的话,那就直接将产品的功能复制黏贴,利用Meta产品自身庞大的用户量来迅速的规模化让这个功能产生网络效应(越多人用越好用)以摧毁竞争对手。大佬的商战就是那么简单粗暴。

自2004年Meta成立以来,大大小小一共收购了63家公司。

2010年,instagram横空出世,这是一款基于手机的图片分享应用软件。上线不到一年,instagram便积累了1400万的用户。到2012年3月,instagram的用户量迅速增长到3000万。到4月份用户量达到了5000万。2012年8月,Meta便以10亿美金的价格将instagram收购。在达成收购之前,Meta其实已经在开发一款和instagram类似的产品Facebook photo。站在当下2023年,instagram已经成长为了一款月活达20亿的应用。可以说这笔收购非常成功。

2014年,Meta又以高达160亿美金的价格收购即时通讯软件whats app。在2013年的时候,小扎以及他的团队就已经注意到了whats app这款应用在飞速的成长,并将whats app视为Facebook messenger的竞争对手。同时,他与他的团队发现whats app在某些地区的渗透率比Facebook还高,如果收购whats app,还将有助于Facebook的用户增长。时至今日,whats app同样也是一款月活20亿的应用。这又是一笔非常成功的收购。可见小扎的商业眼光还是非常独到的。

当然,并不是每次有竞争对手出现时,小扎都能成功将其收购。买不了的话,那只能使出杀手锏:抄袭了。

2013年,snapchat,一款主打“阅后即焚”的即时社交软件突然爆火。正当小扎信心满满的以为又能使用“钞能力”时,snapchat的创始人却拒接了收购。随后,instagram以及Facebook便迅速上线了相同的功能——stories。不到一年时间,instagram stories的日活跃用户(2亿)就超越了snapchat(1.6亿)。到2018年,stories的日活用户数已经是snapchat的两倍。可以说这是非常成功的一次抄袭。

同样的剧情发生在一款叫houseparty的应用上。用户可以使用该应用进行群组视频聊天。创始人拒绝了Meta的收购邀约。随后便在自家的即时通讯应用messenger上更新了和houseparty一样的功能。随后在2017,2018年houseparty的用户数减半,如今该应用已经下线了。

回顾Meta的历史,可以发现这套收购+抄袭的打法被小扎用的炉火纯青。那为什么这种策略非常成功呢?本质还是因为Meta的应用有庞大的用户量。当有任何受欢迎的社交范式出现时,Meta可以利用海量流量将这种社交范式迅速规模化并产生网络效应,来满足用户的需求。如此用户就不会有动力去使用新的社交平台。

总结一下Meta的商业模式:通过构建具有极强网络效应的社交网络来锁定用户,并将流量通过广告来变现。虽然Meta几乎垄断了社交网络这个市场,但在变现方式:数字广告这个市场却面临激烈的竞争。

(未完待续..)