大家应该都听说过巴菲特的一句话:如果所有的财务指标只剩下一个,那么他选择ROE,也就是净资产收益率。可见,ROE在股神心中的地位,是有多么的重要。

对我们投资者来说,大部分人选择投资标的,也都是首选ROE指标常年在16%以上的,这也是选股投资的金科玉律。本篇文章,计划深入探索一下ROE的作用和使用方法。

一、为什么是ROE?

衡量股票的指标众多,像我们熟悉的市盈率,市净率,利润增长率,和他们相比,ROE何以脱颖而出?因为ROE和净利润增长率关系很大。我们分两种情况进行讨论。

1.公司不分红时

如果某公司不分红,长期保持ROE为R,假设第一年的净资产为100,则第一年的净利润为100R。

第二年,公司净资产变为100+100R,那么利润变成(100+100R)R=100R+100R*R,净利润增长率为100R*R/100R=R,也就是说,如果公司不分红,净利润增长率和ROE完全想等。

等等,这个结论好像和我们平时的直观感受差别挺大?你比如大白马公司格力电器,每年的ROE达到24%,但是净利润增长率却只有个位数,到底是怎么回事?其实,这主要是受到公司分红的影响。

2.公司分红时

假设分红率为F(公司拿出净利润中的F份来分红),第一年结束后,公司从净利润中拿出100R*F来分红,则剩下的净资产为100+100R-100RF。

第二年,公司净利润为(100+100R-100RF)R=100R+100RR-100RRF,则净利润增长率为(100RR-100RRF)/100R=R(1-F)。

也就是说,在公司分红率为F的情况下,净利润增长率为R(1-F)。

我们举个极端一点的例子,公司把净利润全部分掉,也就是F=1,这时净利润增长率就是0。再比如,银行股的ROE一般为15%左右,分红率30%,净利润增长率就变成了10.5%,大家可以拿财务报告验算一下。

二、投资总收益

可能有人会说,分红也是钱啊,如果我把分红再买入同一只股票,是不是收益率和不分红的股票想等?其实由于市盈率的影响,股息换来的收益和净利润增长率带来的收益不尽相同(这里的讨论是假定市盈率不变的情况,那种因为股票高估而导致杀估值的现象不在讨论之列)。

仍然举例分红率为100%的情况,你拥有上市公司的X份股权,在没有分红的情况下,第二年你的股票市值100R(1+R)*PE*X;在有分红的情况下,第一年底你得到分红100R*X,第二年的你的股票市值不变,仍是100R*PE*X,同时由于得到的分红再投入,增加的市值为100R*F*X(PE/(PE-1)),总身价为100R*PE*X+100R*X*PE/(PE-1),对比两种情况,当R>1/(PE-1)时,不分红的收益更高,R<1/(PE-1)时,分红再投入的收益更高。也可以说,分红的并不一定是最好的公司,不分红也不一定就差。

同时,我们也可以推导出,当分红率为100%时,分红再投入的增长率为1/(PE-1)。

比如格力电器的情况,R为24%,PE为8,则不分红的话增长率24%,全部利润用于分红的话资产增长14.2%,不分红更好;再比如招商银行的情况,R为17%,PE为6,则不分红的话增长率17%,全部利润用于分红的话资产增长20%,分红的情况下,收益率更高。

三、公司的选择

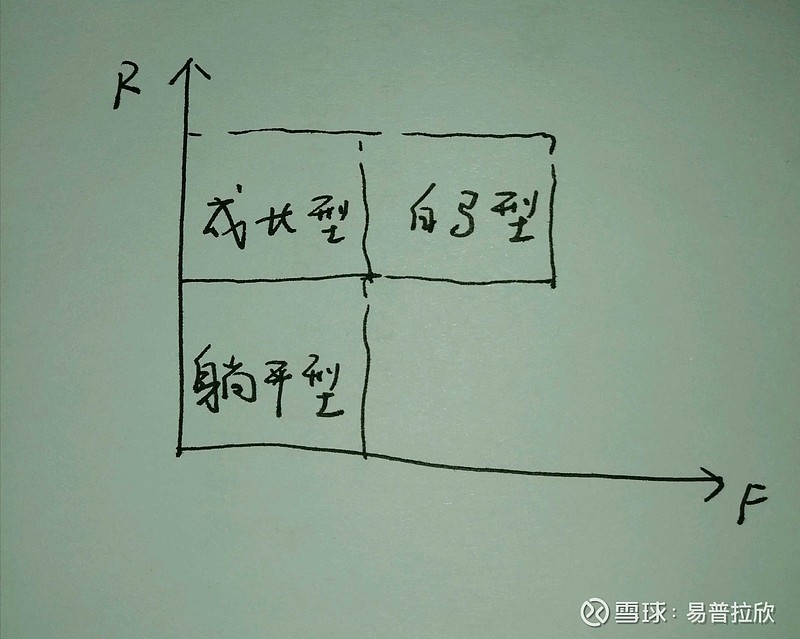

从上边的讨论可以看出,净资产增长率R和分红率F是影响我们收益率的两个重要维度,分别以R和F为坐标轴,我们可以得到三类公司:

净资产收益率高,分红率低,是成长型,这类公司舍不得分红,要利用资金去扩大再生产,我们可以赚到市值增长的钱。当然,这类公司往往市盈率很高,从第二部分的讨论可以看出,即使有分红,和股价增长相比,也是微不足道的。

净资产收益率高,分红率高,是典型的白马型,这类公司其实没有太多的增长了,索性就拿出钱来大手笔分红,这类公司由于增长低,市场不会给太高的估值,能够稳定拿分红再投入,也能有不错的收入。

净资产收益率低,也就根本没钱分,所以只能躺平,企业腾挪空间很小,投资者也不待见,毫无生气可言,是投资需要回避的对象。

从这里,你看出了ROE指标的重要性了吗?