大家平时上网有没有看过一种广告,大意是每天少喝一杯星巴克,用其理财,N年后就能财富自由。

你们觉得这件事靠谱吗?

如果你的答案是肯定的,那么你认为这个N应该是多少呢?

这个营销方案确实很吸引眼球,毕竟现在内卷严重,各年龄段的打工人都很焦虑,这个文案应该是帮卖理财课的赚了不少钱,不然也不能好几家都在用。

那么接下来我们用数据说话,看看这个事情到底有没有可行性。

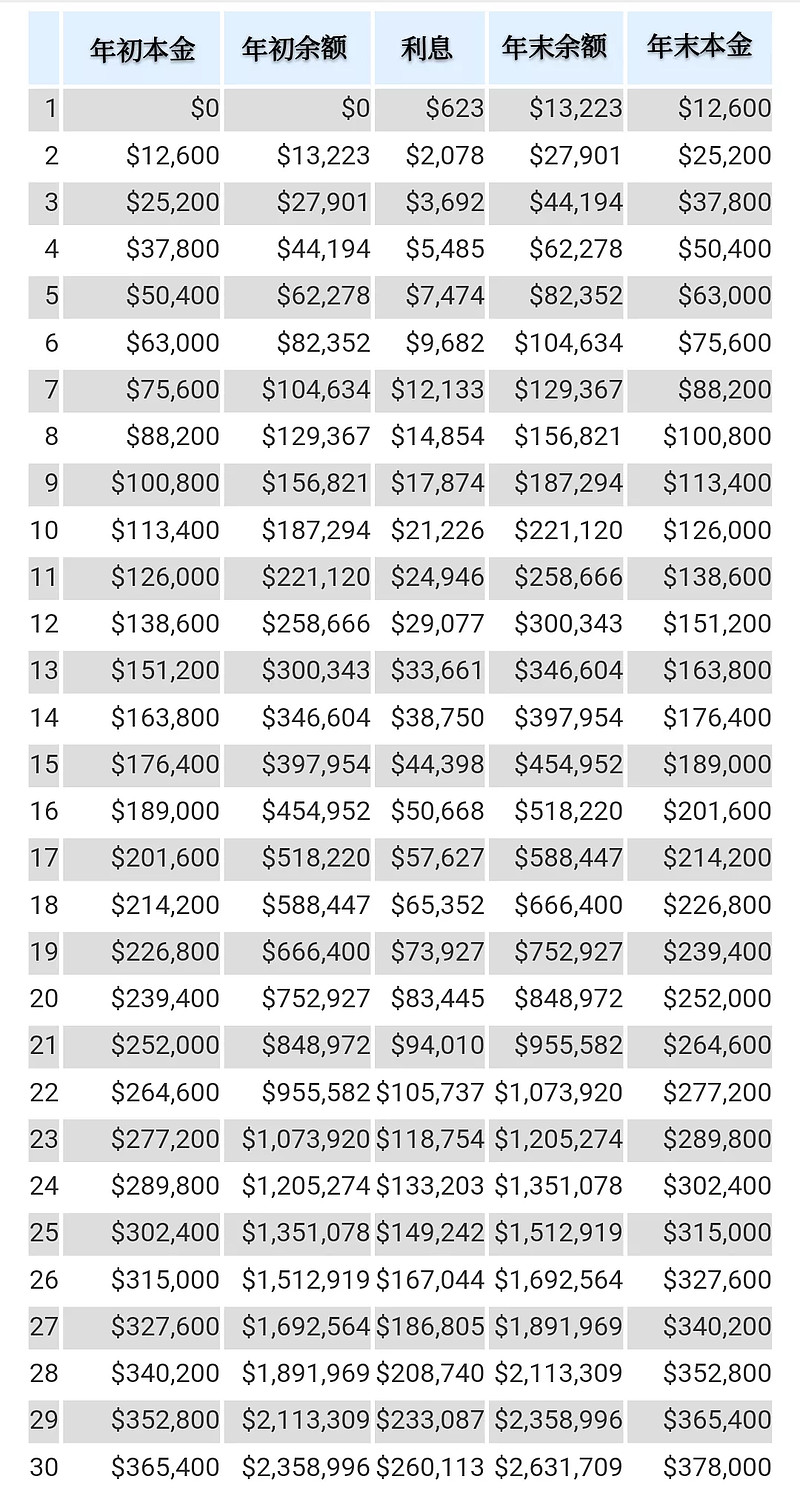

一杯星巴克按35元算,一个月按30天算,就是每个月省下1050元。

沪深300成立至今的年化收益率在11%左右,所以我们用11%的年化收益来计算,得出下表:

▲把单位直接当成人民币看就可以,对结果没有影响

30年共投入本金37.8万,年化收益11%,本金加收益总计263.17万(记住这个数字,后面我会从时间,本金,收益率三个方面做对比。)

虽说有多少钱才能财富自由因人而异,但是30年后的263万大概率是不够的。

▲前几天胡润发的图

个人觉得胡润的标准有些高,但是咱也不知道人家咋算出来的,咱也不敢问,话说一个出生在卢森堡且目前是英国国籍的人,天天给中国富豪排名,也是有点神奇是不?

吐槽归吐槽,我们姑且将其作为一个参考,显而易见,就算把胡润的标准减半,263万也不够3线城市入门级财富自由的

所以30年貌似不够呀

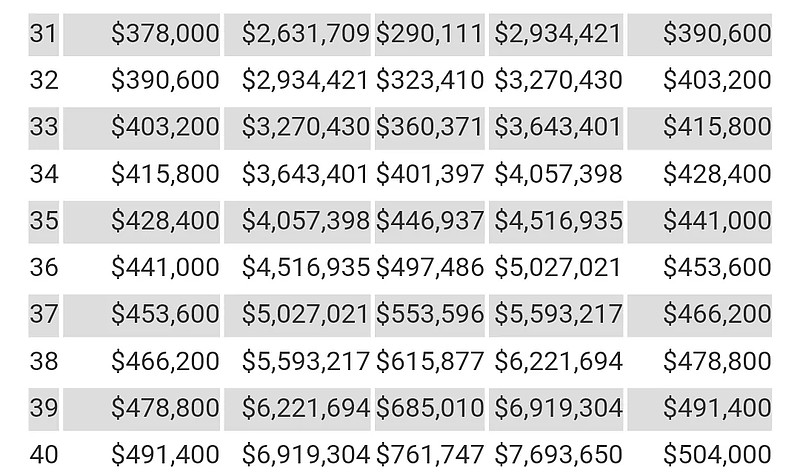

那如果少喝40年星巴克,年化11%,能有多少钱?

(其实我比较好奇星巴克招谁惹谁了,难道说全民理财之日,就是星巴克退出中国之时?星巴克可能想不到打败他的不是瑞幸,而是理财课广告)

家人们家人们(simba叫),快看啊,仅仅多了10年,总资产就从263.17万增长到了769.37万,后面10年的收益比之前30年加起来的还要多。

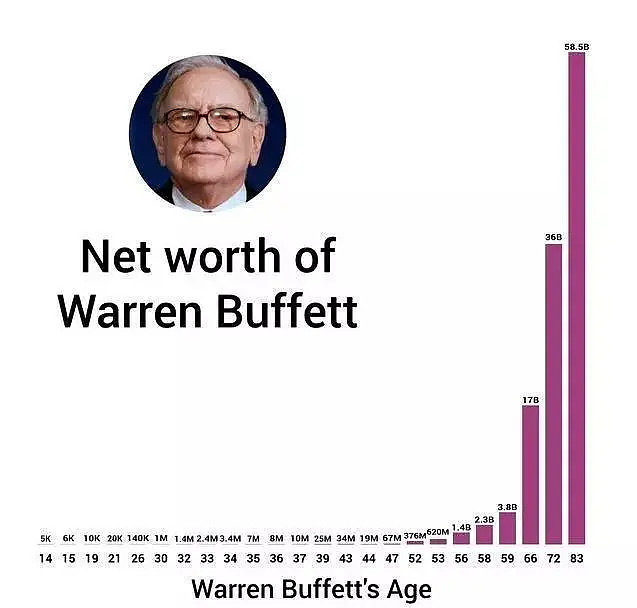

这就是时间对于复利的重要性,巴菲特的总资产曲线也能很好的说明这一点,巴老90%的资产是在60岁以后取得的

▲8年前的一张图

因此越早开始理财越有优势,巴菲特之所以无法复制且无法超越,很大一个原因是他长寿,但是大家往往容易忽略掉他14岁就开始投资了

------

现在假设你手里有37.8万元现金,你会一次性投入还是慢慢定投呢?

分成30年定投我们上面算过了

如果一次性投入37.8万,并取得30年11%的年化收益率,37.8万会变成865.3万。

在存量资金很大的情况下,定投反而会降低收益率,因为定投是一种适用于增量资金的投资策略。

存量资金定投就会涉及到资金利用率的问题,收益很难超过一次性投入。

但是有一种极端情况,定投大概率会提高收益,那就是你在山顶满仓杀入。

其实最怕的不是在山顶满仓,而是山顶满仓后谷底清仓或者干脆在山顶买了垃圾,那真是神仙也救不了你。

好价格+好资产才能取得好收益,切记是并列关系,不是或的关系。

▲上证指数近10年走势

来源:东方财富网

现在我们就从上图里高高的山顶(5178点)开始定投,时间是2015年6月12日

蓝色是一只沪深300指数基金,从山顶定投到今年4月,收益率44.11%,投入本金7万,总余额(本金+收益)为10.1万

如果一次性买入7万,同期收益率只有可怜的10%,总余额是7.7万

橙色是一只主动基金,从山顶定投到今年4月份,收益率132.77%,投入本金7万,总余额为16.3万

如果一次性买入7万元,同期收益率172.1%,那么总余额就是19.0万

没错,在山顶一次性买入这只主动基金竟然比定投收益还高

当然,并非每个主动基金都能做到,我只是想说明对于优秀的主动基金,哪怕从山顶开始投资,一次性投入依然是有可能高于定投

而且我们又不是呆子,虽然市场低估的情况很少出现,但是市场处于合理估值的时间有大把,为啥非得山顶买入

对于纯小白,存量资金可以分个12-24份来月定投,这样既能防止高位站岗,又可以提高资金利用率,不过最行之有效的办法还是懂一些估值知识。

关于本金还有另一个常见的问题:反正我钱也不多是不是可以搏一把?

我一般会说:不是,你应该去赚钱

(为此我失去了很多朋友)

你一万块钱翻倍也就是赚一万,人家一百万赚10%就是十万,这个时候你们之间的财富差距又增加了9万

所以一套行之有效,敢让你投入更多本金的投资策略尤为重要。

而且通过投资让一万块钱翻倍的难度远远大于赚一万块钱,在投资这件事上有一个定律,你不确定自己是否有某个能力的时候,那你一定没有,你确定自己有的时候,你也可能没有。

越是年轻越是应该尽快积累本金,想办法提高你的收入,同时想办法提高你的储蓄收入比(你每月存下的钱占你收入的百分比)

长期10%的年化收益率下,现在存1万块去理财,比40年后存下40万对后续财富增值的帮助还要大,越在早期积累的本金越能吃到更多时间的复利。

这也是同样是37.8万为什么分30年投入只有260万,一次性投入却有865万的原因

------

从历史来看长期年化10%的收益是合理且容易达到的,优秀的主动基金完全可以有更高的收益

不过5%的年化是远远不够,回到星巴克的例子,每个月定投1050元,年化收益5%,30年后本金加收益共计85.6万,40年后总余额是155.7万。

跟之前11%的收益率相比,是不是差的太多了,完全无法达到财富增值的目的

收益率也是复利里很重要的一环,较低的收益率同样不能让你的财富快速增值。

突然想到前几天的一个新闻,86年5000倍的年化收益率是多少?

只有10.4%,如果你不信,请拿起你的手机算一下1.104的86次方等于多少就可以了

其实已经有无数人证明了,10%的年化收益不难,真正难的是甘心只有10%

你今年只赚了15个点,身边的人却赚了一倍时,你是否可以不着急?

当你的基金或者股票3个月没涨,别人却赚了30个点时,你是否可以不着急?

所以放低收益预期才能赚到钱,正所谓财不入急门,慢就是快

2020年主动基金的收益太好了,好多人对于收益的预期已经起飞了

有人嘴上不说,但是心里期望50%+的收益,好的,那我们假设你月定投1050,,年化50%,30年后你会拥有19亿,40年后你会有1126亿

现不现实你们自己评判。

------

每个人理财的目的不尽相同,但是有一个大前提,投资理财是为了让生活更加幸福

除生死外皆为闲事,其实人生更多的意义就是如何在这些闲事中,把幸福快乐的挑出来,然后放大。

理财很必要,也应该尽早,但是如果理财让你的心情受到影响了,要么转换策略,要么停止理财。