现在各类上市证券公司有51家,未上市的证券公司还有一些,简单统计了一下,证券类上市公司总市值约25000亿,比最牛白酒20000亿多了5000亿。

一、简单分析券商的市值及利润情况

1、一季度券商利润简单分析

我取目前市值排行前十的券商看下总市值和2023年总利润。

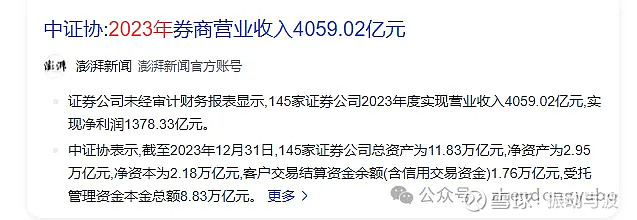

前十大证券公司总市值约 12170亿,前十大证券公司23年总利润为900亿元。平均约13.5倍市盈率。

我重新统计前目前市值排名前十的证券公司收入同比。

前十大市值券商收入同比下降19%。

如果今年保持震荡行情,可以预见券商2,3,4季度的收入同比大概率还会保持同比20%左右的降幅。

那么由此我们得到了三个数字。

1、前十大券商当前总市值为12170

2、前十大券商去年总收入为900亿。

3、前十大券商今年一季度利润降19%。

假设全年券商收入总体降20%,那么前十大券商的利润应该以900*0.8=720亿利润。假设在市值不变且市场环境不变的情况下,现在平均市盈率约17倍左右。以上只是假设,不排除二三季度业绩加速向下。

客观地说券商处于相对低估而非绝对低估阶段。所以一直判断证券板块处于震荡磨底期,券商是典型的与牛共舞。在市场相对较差的情况下17倍市盈率已说明在底部区间,说是底部区间并不代表马上涨,也不代表不会再跌,是说到了相对的性价比还可以的时候,比如有的定投券商板块的,这个位置是不错的。长期定投ETF的胜率可以达100%。

2、无法排除的另一种可能

一季度是券商业绩下行的季度,新股发行、投行、融资融券、交易手续费可能各项营收总体都在下降,不排除二三四季度加速下行。这个要等数据看看,至少看现在指数没起趋势那么券商的自营盘利润也不会多,其它的业务因为不可说的原因大概率下降,下降的程度未知,反F的影响还未知,存在爆雷的可能。

二、券商目前也在出清期

1、第一个要注意的是券商的出清期不会像微盘股那样惨烈,特别是大市值的券商更多的是情绪面的出清。

2、券商在竞争日益激烈的时候,越小的券商竞争力越差,或者内部管理有问题的会被追责,总之是这样或那样的原因。

3、因为新股发行速度发生质的改变,券商这块的利润降低。

4、因为某些因素,券商的投行业务今年可能较差。

5、因为成交低迷,所以券商的交易手续费收入减少。

6、因为两融的存量上不来,所以券商的两融利润减少。

7、因为反F,影响未知。

三、券商未来的看点

1、券商有自营盘,指数只要进入趋势性牛市,券商的业绩会进入几何式的增长,特别是反F之后,券商自营为再买辣鸡,利润可能非常可观。

2、在经历阶段性的出清后,各类资源可能更进一步地向头部券商集中。

3、新股发行应该不会停,现在速度降下来是要洗牌,最终可能会形成上多少退多少的格局。漂亮G不过4000多家.大A也应该到一定的存量后上多少退多少。

4、如果形成趋势性牛市,成交易爆增,交易手续费增加。

5、如果形成趋势性牛市,两融爆增,利润相应增加。

6、如果形成趋势性牛市,意味着经济活动激活,投行业务会明显增加。

7、如果形成趋势性牛市,头部券商做市商会增加部分收入。

8、如果形成趋势性牛市,头部券商场外期权收入会大幅增加。

三、个人对券商的总结

1、如果整体券商今年业绩大幅下降,可能会形成未来几年业绩最差的一年,就可能出现一个黄金底。

2、利空出尽是利好,利空出尽见底的概率比较大。

3、如果明年起趋势性牛,那么今年同比去年是业绩大降,明年同比今年就会同比爆发,同比爆发就意味着全板块在某个阶段爆力拉升。

4、在券商高位到现在已下跌了不少的前提下,在磨底期业绩变差再向下洗一洗,往往意味着进入非常好的投资区间,安全边际极高, 而投资整个板块又不存在退市的可能,性价比极高。

5、看二三季度券商总体业绩,对于没有券商仓位的人来说,二三四季度要看季报,如果业绩变差,最好有雷,那么就是一个好的定投点,长期定投指数的胜率可达100%。就是一定会赚钱,赚得还不少。

最后:要相信一点,券商是一个板块,任何一轮牛市券商是必涨板块,且买指数没有退市可能,对大多数人来说更适合。关键是耐得住寂寞,拿得住长线。