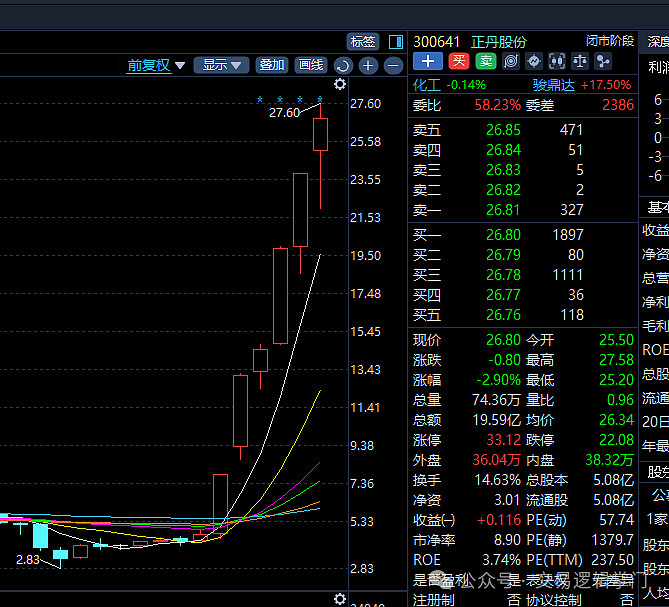

从最低点的2.83元,到最高点的27.60元,基本完成了十倍,而且从目前看,还不能确定就直接到顶了,接下来依然完全有可能达到28.3元以上的高度:

我们知道,任何一个十倍股都不会是瞎炒的,背后一定是有超强的逻辑的,那么我们有必要复盘一下正丹股份的十倍之旅背后的逻辑。

首先是市场二月份小盘股的大跌,打出了最低点的2.83元,这个也是非常重要的。

2024年4月6日,TMA国际巨头美国英力士之前因为爆炸再加上长期处于亏损状态,宣布永久性停产。

而这一停产就导致全球TMA从供大于求直接变成了供不应求。

在英力士停产之前,全球总产能为 25.5 万吨,考虑80%产能利用率,则实际产能为20.4万吨,而需求呢,为18.1万吨,明显的供大于求。

英力士停产之后,全球产能直接减少了减少了7万吨(因为它不是简单停产,而是永久性退出了),那么全球总产能只有18.5万吨了,考虑80%产能利用率,计算出实际产能为14.8万吨,这个就远远小于需求的18.1万吨了。

再考虑一旦产品价格大涨,那么贸易商就会考虑屯货了,这里估计又要消耗3万吨,那么总需求就到了21.1万吨,缺口高达6.3万吨。

而正是因为严重的供不应求,导致产品价格一路上涨,从最开始的不到1.5万一吨上涨到了现在的4.2万一吨,考虑到成本为1.2万元一吨,每吨毛利率从3000元一吨就直接上涨到了3万元一吨,妥妥的翻了10倍。

正丹股份拥有8.5万吨产能,按80%计算,每年产量为6.8万吨,按照每吨毛利3万元计算,则年化毛利润高达20.4亿元,净利润估计在15亿左右。

而当公司股价只有2.8元的时候,公司市值也刚好15亿左右,也就是对应的PE为1倍,那么只要PE到合理的10倍,公司股价就可以上涨10倍的,这完全不是瞎炒作,是真正的价值回归。

欧美现在很多化工产能都是几十年前建设的了,现在他们根本不具备成本优势,而且还是不是会出现安全事故,再考虑这几年欧洲的能源成本大幅度提升,这成了压倒他们最后的一根稻草,而这些公司的产能永久性退出就能让国内的很多企业成为全球的绝对龙头。

沿着这个思路去,我相信会找到越来越多的超级机会。

本人看好的百合花也是同样的逻辑,只是目前看起来没有正丹股份这么明朗而已,一旦欧洲颜料巨头破产并永久性退出产能这个事情确定,百合花不敢说10倍股,成为5倍股的可能性是非常大的。

交易逻辑在今年的行情越来越重要了。