原来苏博特也是收到了年报的监管工作函,前段时间不少公司也有收到并做回复,不知道交易所今年对于监管工作函发放的要求(发送的原因、数量或比例等)是否有较大变化,但是监管函引起的舆论确实比以往大得多。但我认为这是在加强上市公司管理,注重股东回报的前提背景下,监管层做的一些合理动作,目的是为了督促上市公司提升业绩水平、注重投资者回报,而非收到监管函就是差的企业,市场其实大可不必有如此剧烈的反应。

这样一份监管函,能够让投资者了解更多的重要信息,在我看来是好事。经过仔细阅读苏博特的监管函回复,我有以下信息要跟大家分享:

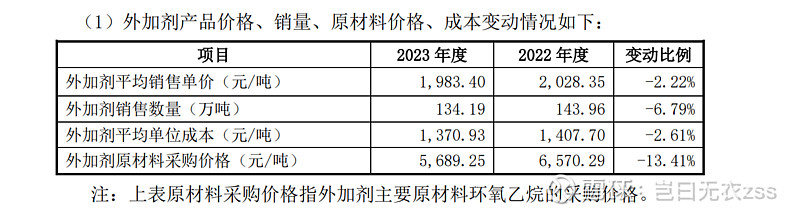

1、关于毛利率

上图跟我之前分析的一样,其实采购价格下降幅度-13.41%是远大于销售价格降幅(-2.22%)的,因此按理说毛利率应该有比较明显的提升,同行业的红墙、垒知在23年都把毛利率提升了2-3个点左右,但是苏博特几乎纹丝未动!

监管函仅提及毛利率稳定的情况下,净利润下滑幅度远大于应收下滑幅度,但是没有横向比较追问苏博特在原材料价格下降远大于销售价格降幅的情况下毛利率没有明显提升的原因。我还是继续写在这里,希望能有机会得到一个正面的回应!

2、关于销售费用率

公司回复销售费用率提升的原因,“销售及管理费用的增加主要系公司为充分调动员工市场开拓积极性,巩固市场占有率,加强员工激励,以及商务差旅活动增加所致。截至 2023 年 12 月 31 日,公司在手订单数量同比有所增长。” “近年来, 公司参与交通、水利、能源等国家重大基础设施项目增多,需保持具有较高水平 的技术推广团队规模。同时,公司为巩固市场份额,适度增加了销售人员数量, 且为提升销售人员积极性,加大了检测业务等业绩较好的销售团队的激励力度。”

之前我的文章也提出对销售人员工资23年反而提升的问题,其实公司这里的回应是比较无力的,检测业务较好加强了激励,本身检测业务占比也不高,激励以后平均工资蹭蹭就上去了?那其他业务下降,是不是激励力度是不是应该降一降!可别小看了工资的增加对业绩的侵蚀,按照苏博特的回复,600多名销售人员平均工资逆势增加了3万元,影响利润接近2000万元,如果工资水平保持不变,净利润降幅能够收窄5%!而实际业绩表现,别说工资保持稳定了,适当降低也不为过!苏博特不太存在大股东侵占上市公司利益的情况,但是对于无论是屡屡做员工激励通过股东补贴员工,还是说工资水平的增长角度看,都是有愧于我们中小股东的!

另外,调动积极性、商务差旅增加、销售人员增加等,就交出这样一份答卷,那是不是可以考虑调整一下策略了?

3、应收账款

这个不太想说了,总体还是行业问题,苏博特客户很分散,单项计提的最大客户也就是500万不到,横向比较看苏博特也还是过得去的。

4、货币资金

这个点之前没有关注过,但看了回复,每个月的资金较为稳定,年后是回款高峰,到3月末的资金储备应该是处于增加的过程,所以所谓市场传闻资金链的问题我认为短期内不存在,同时根据回复也没有被资金占用的情况。