$赛轮轮胎(SH601058)$ 说两点

1、业务:纯轮胎企业,生产全钢+半钢+工程胎,整体19年毛利率28.89%,周期明显,14年上一个高点-17年低谷-目前回升趋势。 利润表主要上升项营业成本,17年占比最高达83.5%。 17年股价超额负收益,18年企稳,19年超额正收益,可知公司并非能成本转嫁的行业。毛利水平很大程度取决于成本的波动,特别是天然橡胶(成本占50%左右)的波动,未来天胶的走势会对公司盈利能力产生较大影响。

2、相比玲珑,公司的全钢和工程胎比例高于玲珑,周期性强于玲珑,今年重卡+工程机械大年,从三月持续到现在,对全钢胎和工程胎占比更高的赛轮弹性理应高于玲珑。8/12玲珑半年报告出了,其中也提到中国上半年全钢胎同比上升49%,半钢胎同比28%。从玲珑结构来看,也应该是国内好于国外,全钢好于半钢的结构。

3、向后看三四季度,玲珑和赛轮大概率出现增收不增利的情况。几点原因:

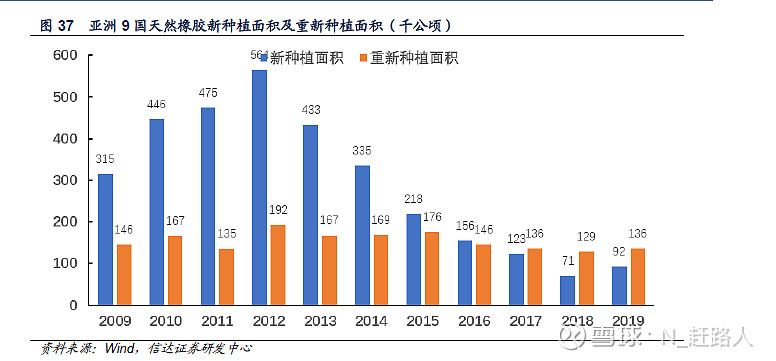

a、天然橡胶价格反弹,随着欧美经济复苏,耐用消费品汽车会慢慢起来,天胶的需求中轮胎占比70%,增量会逐步释放,供给端采用7年收割期,2021/2020年对应的新种植面积为2014/2013年新增的种植面积的, 大宗完全边际定价,在11-16年价格下跌,边际供应挤出产生种植面积下降,完全符合常理。 弱供强需,天胶价格是会逐步回升的。(数据采用信达证券,结论和他相反),配合去年的天胶价格高基数,下半年毛利率比起Q2会有下滑。

b、美国制裁落地对玲珑和赛轮的实质性影响会抵消部分增量。是否升级只能跟踪,无法预判。从目前来看,中国经济的韧性引起美国的重视,美国对中国高科技制裁,美国大选(还有3个月),贸易战应该不会减轻。

所以整体来看今年业绩应该是赛轮好于玲珑,利润端上半年好于下半年的节奏。玲珑年报发完,赛轮会有一轮预期纠正,但幅度不大。之前会更注重公司的成长性而非弹性, 社融和M2发布后,稳货币转向稳信贷的背景下,成长性会逐步向确定性靠拢。在这种组合下,赛轮应该更占优。