沛嘉医疗最近为出具相关审计报告,主要是由于出事投资8000万港币的金融资产估值讨论。个人简单分析一下该事项的影响

首先,沛嘉的以公允价值计量计入当期损益的金融资产主要是三笔非上市股权投资,且均发生于2021年。从下图可以看出,2020年只有非上市债权投资,2.24亿元的非上市股权投资都发生在2021年,分别是三家公司的14%、50%及3%的持股,其中价值最大的是50%的持股价值,约1.5亿元,对不上8000万,大概率审计机构主要质疑的是14%持股和3%持股的两家公司,按2021年合计7800万,记上这几年汇兑损益,估计也差不多8000万。

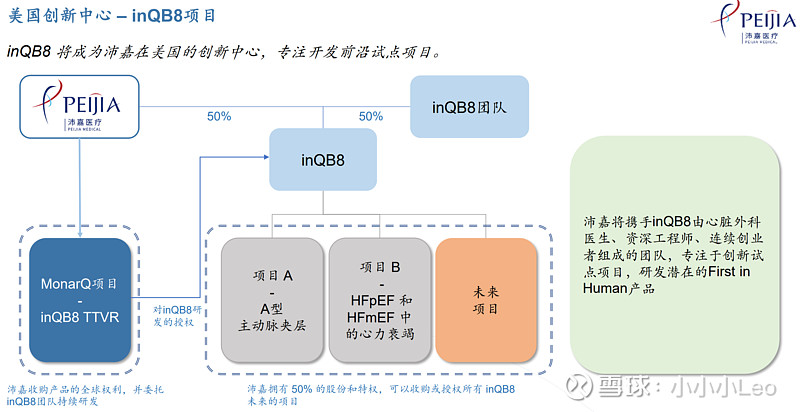

我们先看50%持股的公司。根据当年的资料分析,50%的持股应该是inQB8的持股,该公司沛嘉主要想获得是一款TTVR产品,根据最新的报表,处于人道主义使用状态

2023年未审计财报中的进度

附带说一下2022年进度其实是FIM临床试验,我理解可能有一些进展,但进展不大。无论出于什么原因,审计机构应该是认为该笔投资减值风险可控,猜测公司进展还是偏正常,那反向猜测,其他两个股权投资的公司进展应该出了一些问题。

14%持股的公司个人猜测是Sutra的投资,因为持股是是第二大股东,好像是3%可能性也不大。我确实没有在2021年年报中明确看到14%和3%投资的具体指代,只能猜测了。我从下述两个方面看了一下该公司的情况:

1.根据一些公开网站的消息(也就是国外项目融资数据库)公司人员首先应该是10个人以内,上述数据不一定准确,但新闻几乎没有该公司的相关报道,应该是一个很小的规模,或者大概率没有快速的发展的公司。是否还在运行呢?应该还在,我看2024年初好像该公司还拿了美国的一个科研项目

2.项目进展,也就是Sutra TMV项目的进展?2021年收购的时候管线显示在动物试验阶段,最新的财报显示,也还在动物试验阶段,所以可以说几乎没有进展。这也可以理解为什么审计机构会对该笔减值有较大的坚持。按照流程,管理层肯定会提供各种信息、安排会议协助审计机构了解公司发展情况,甚至安排到美国实地调研,对于瓣膜如此专业的领域,审计估计也很难从产品细节分析确认出市场价值,更多可能还是该项目的实质进展确实有限或者公司出现了一些运营上、资金上的问题。

2024年Sutra Medical产品的进展描述(如下图)。

如果看2021年收购时的进展,也是处于动物试验,所以Sutra的器械大概率进展不好,估计也是减值的一个trigger event。也可以认为,这笔投资的4百多万美元发生减值的概率很大。

最后一个3%的持股,说时候,我没看见是什么,有了解的朋友可以说一下。但是大概5000万人民币,持股3%,即100%持股大概是16.7亿人民币(会有偏差,因为优先股的估值不是简单的按比例折算,还有优先权的价值),说明不是一个特别小公司的公司,如果有一部分清算优先权和回购优先权等权益的话,感觉比上一笔Sutra的风险小。

个人觉得大概率会有一些减值,不过回到影响本身,个人认为以上事项都不会对沛嘉实际经营有较大影响,因为不涉及现金留出,说实话,Sutra等产品现在在估值中已经几乎没有什么价值,但大概率会减值一些,有利润表的影响。奇怪的是,如果我是公司,今年反正都亏损这么多,为啥公司坚持不减值,归类为一次性的亏损不影响经营性业务一笔带过不是挺好的吗?还搞出延迟发审计报表的事呢。猜测公司认为不应该减值,但不要忘记,审计机构是一个财务性质的机构(对产业逻辑不一定完全认同)而且审计有审慎原则,在当前背景下,应该会坚持原则。