#黄金# #港股全线反弹!恒生科技猛冲# #国家大基金概念股再度崛起# $黄金ETF基金(SZ159937)$ $紫金矿业(SH601899)$ $贵金属(BK0069)$

来源:国投安信期货

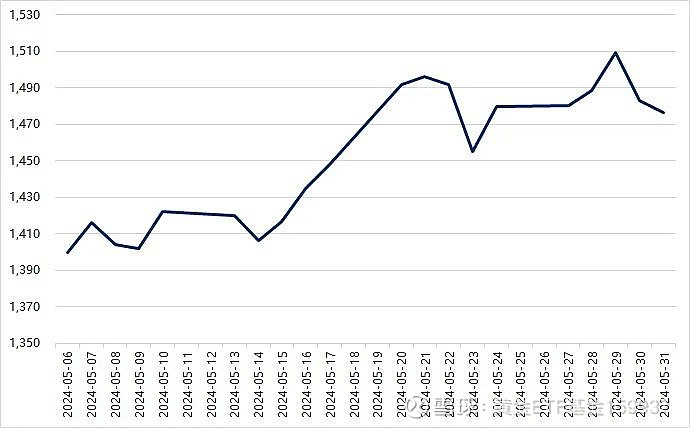

5月份,黄金等贵金属整体仍保持强势,但相比前期顺畅而言,近期贵金属盘面上下波动有所加剧,有色板块亦出现类似的情况,5月中下旬以来,铜自高位回落10%左右。尽管如此,商品指数5月份贵金属和有色板块分别上涨5.7%和1%左右(图1)。此外,受国内地产刺激政策频发的影响,建材和黑色板块亦有反弹,特别是建材板块涨幅高达12%。整体而言,5月份大宗商品涨多跌少,环比上涨6%左右(图2)。

图2:商品指数4月走势

领头羊的效应

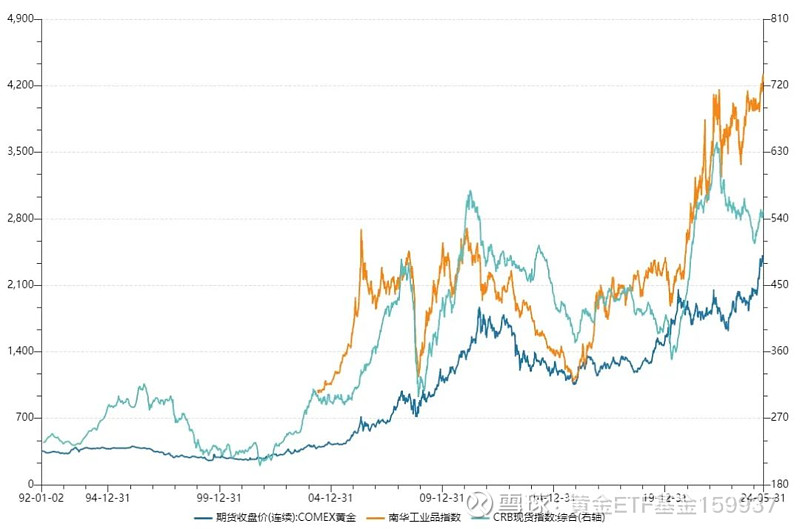

不难发现,当前黄金在大宗商品里具有一定的“领头羊”作用,前期在黄金持续拉升过程中,其他工业品得到提振,盘面重心逐步上移。近期,在黄金出现高位震荡时,其他工业品同样也出现震荡,波动有所加剧。比如,5月23日,由于黄金出现一定幅度回调,国内贵金属和有色板块资金大幅净流出,其他板块资金也同样出现一定幅度净流出,国内多数商品都因此出现一定幅度回调。虽然不能简单地将前期商品上涨归结于黄金的上涨,也不能简单地将近期商品的调整归结于黄金的回调,但不可否认的是,当前黄金已经成为市场的风向标(图3)。

图3:今年贵金属与商品指数走势对比

近期,黄金的波动主要来自于市场对美联储未来降息预期出现一定摇摆。如上期报告中指出,以往黄金的牛市主要驱动是美联储的货币周期,所以通常黄金和其他商品多数时间呈现同涨同跌的趋势(图4),但自2018年全球去美元化以来,除了美联储货币周期之外,各国央行增持黄金储备亦是驱动黄金走强的另一个重要因素。去美元化将是长期趋势,这可能意味着黄金中长期偏强的趋势短期内不易改变,但当前由于美联储正处于由加息阶段转向降息阶段,因此,市场对美联储降息预期的摆动可能会加剧短期黄金的价格波动。

图4:黄金和商品指数走势对比

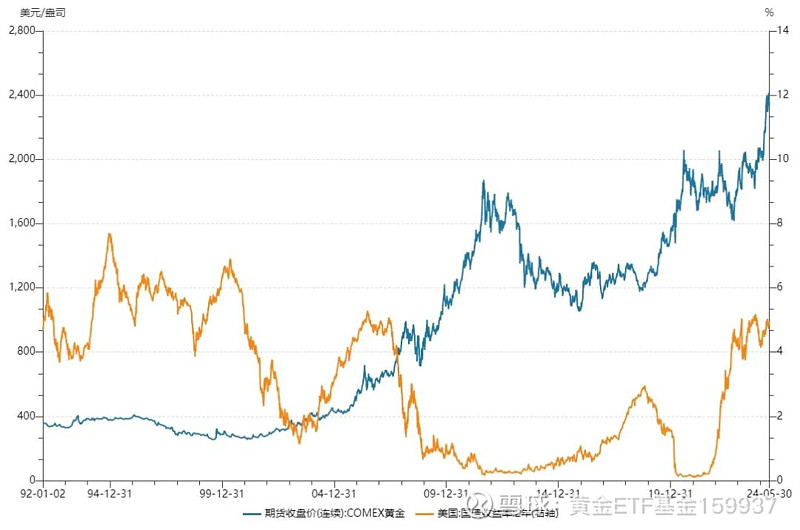

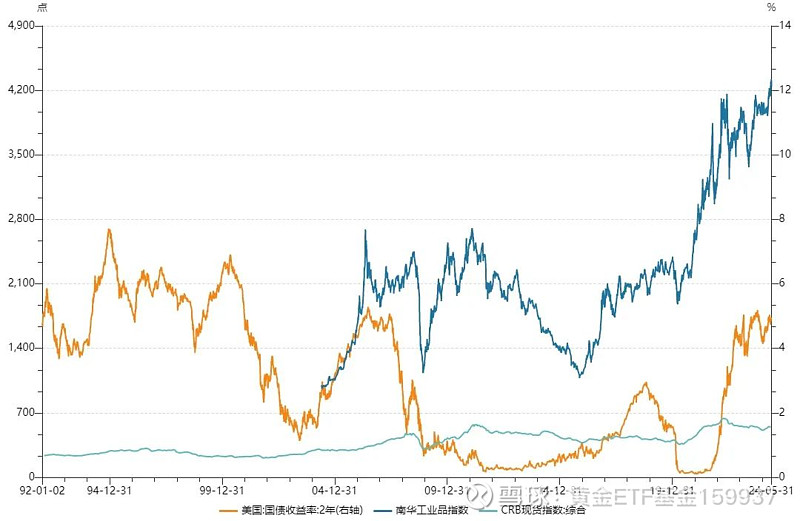

如上所述,当美联储货币政策为主导因素时,黄金和其他商品存在很大趋同性,因此,这也能解释为什么近期黄金的波动会引发其他商品板块的波动,特别是铜等有色金属板块的波动。通过对比历史数据发现,商品往往在美联储加息尾声时便会启动一波上涨行情(图5和图6),因为加息尾声市场已经开始交易降息预期,但在加息转向降息的实际过程中,商品往往会波动加剧,这主要是由于市场不停在现实和预期之间不断纠正偏差。此轮降息预期和实际产生的偏差主要来自于美国通胀韧性十足,这也是去美元化带来的蝴蝶效应。

图5:黄金和美债走势对比

图6:美债和商品指数走势对比

美国通胀有韧性 高利率存风险

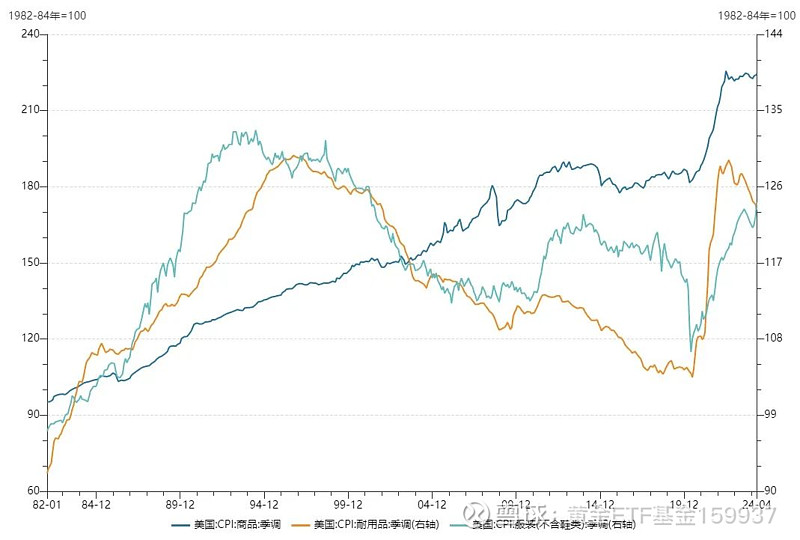

美国的通胀数据细项中显示(图7),美国通胀水平常年稳定向上,但耐用品和服装类从90年代中后期却是常年向下的,这主要得益于在全球化时代背景下,中国制造业的快速发展为美国提供了便宜的消费品。但2018年中美贸易摩擦,全球化受阻,全球开始去美元化,叠加疫情等因素的扰动,全球供应链上中下游割裂,即便中国中下游部分产品价格偏弱,但美国耐用品和服装通胀水平在2020年后依然逐步上升。这种全球产业链的割裂助长了美国通胀的韧性,从而在某种程度上左右了美联储降息的进程,而当市场摇摆不定时黄金盘面波动则有望加剧。不过,由于美联储加息已经基本宣告结束,因此,即便经历短期波动,但只要美联储后期进入降息通道,那么黄金等贵金属中长期看涨逻辑并未改变,只是美联储降息能否给其他商品带来牛市行情却值得商榷。

图7:美国通胀指标分项

美联储货币政策除了主要控制通胀之外,还肩负维护经济、金融稳定的职责,比如稳定就业、拯救失业率等。因此,当出现危机时,美联储通常会快速由加息转向降息,这就解释了为什么美债与商品指数多次出现同步下跌的走势,比如2008年金融危机,以及2019年全球新冠疫情等。当前,全球进入主动补库阶段,美国PMI环比改善,就业数据稳定。在这种相对稳定的情况下,只要通胀水平有被抑制的苗头,那么牛市的黄金有望继续成为“领头羊”,领着其他商品继续往上走。

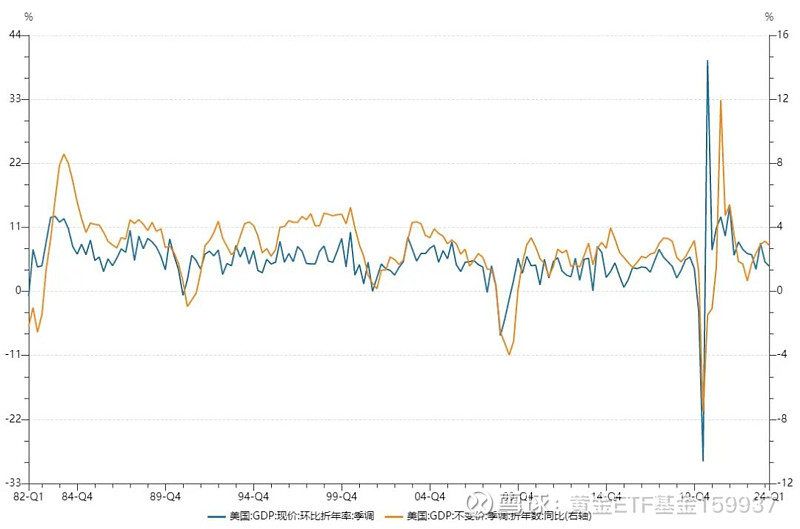

只是美国经济增速已经开始放缓(图8),PMI始终在枯荣线附近徘徊。最为重要的是,地缘冲突不断,又为美国控制通胀带来一些难题,美联储可能要持续很长一段时间的高利率,而以往的危机多数与美联储的高利率息息相关。此外,在危机模式下,各国央行可能会加快增持黄金储备的速度。如果出现这种情况,那么黄金可能会与其他商品出现一定程度的劈叉,只是当前市场还不会交易这个逻辑。

图8:美国GDP增速

短期面临调整

当前市场交易的逻辑可能主要有两点,第一仍是市场对美联储降息预期;第二是国内政策频发之后刺激效果。今年以来,黄金等贵金属已经有一波显著的上涨行情,但美联储的降息预期时间点却在不停后延,因此,市场有短期修正的诉求。此外,国内地产政策已经推动着多数工业品重心上移,即市场已经将政策预期充分交易在盘面,那么接下来市场可能会将交易的重心转移至,观察政策落地的效果。显然,基本面的改善不是一蹴而就的,现实与预期的偏差带来的盘面震荡恐怕是不可避免的。以上两点意味着,5月底商品的震荡调整的态势可能会在6月份得到延续。