转自: 东方证券财富管理

#黄金# #沪指再创年内新高,何时突破3200点?# #房地产再度活跃,万科保利双双走强# $上证指数(SH000001)$ $黄金ETF基金(SZ159937)$ $老凤祥(SH600612)$

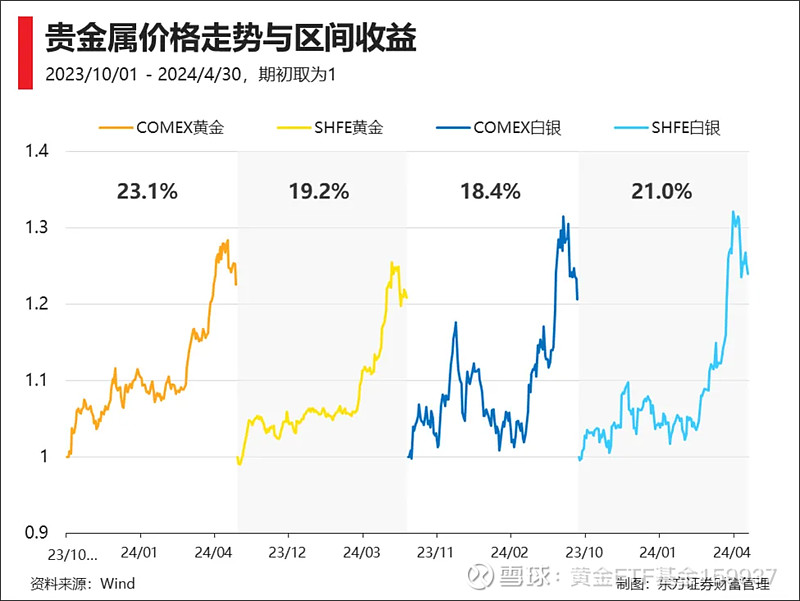

自去年9月关于黄金投资的推送《最近,你买黄金了吗?》以来,贵金属资产表现继续亮眼,特别是在今年一季度出现快速上涨,之后在4月底迎来一波小幅回调。

那么时隔半年后,市场环境出现了哪些不一样的推动因素,我们再来看一下当下的黄金投资与之前又有哪些异同?

01

通胀对黄金定价解释力减弱

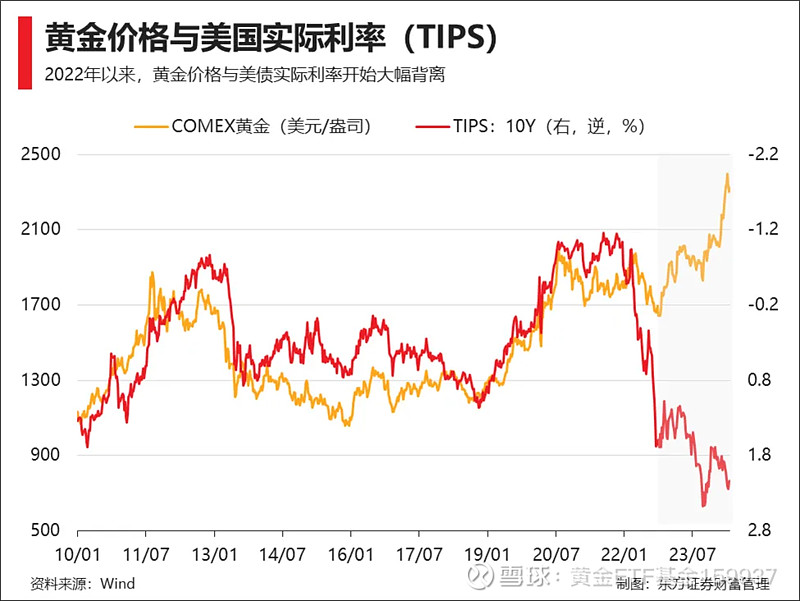

黄金作为本质是抵抗长期通胀的“零息债券”,其价格在长期与美债实际利率保持稳定的负相关关系。但是自2022年起,十年美债TIPS实际利率与黄金价格走势之间就出现明显的大幅背离。

尽管我们依然可以用经典的定价框架去看待黄金价格,但同时也要考虑到框架外的美联储扩表、美元信用体系走弱等非常规变化。

特别是在2022年下半年,在美联储加息背景下,快速上升的实际利率没有对金价造成过大影响,金价转而创出新高,显然背后还有新的供需原因、或者说去美元化因素在影响金价。

02

各国央行成为新的需求支撑

在供给端,全球黄金每年供给量都保持基本稳定,且产量的供给波动率远远低于原油、铜等大宗商品,产地包括中国、俄罗斯、澳大利亚、美国、加拿大等。

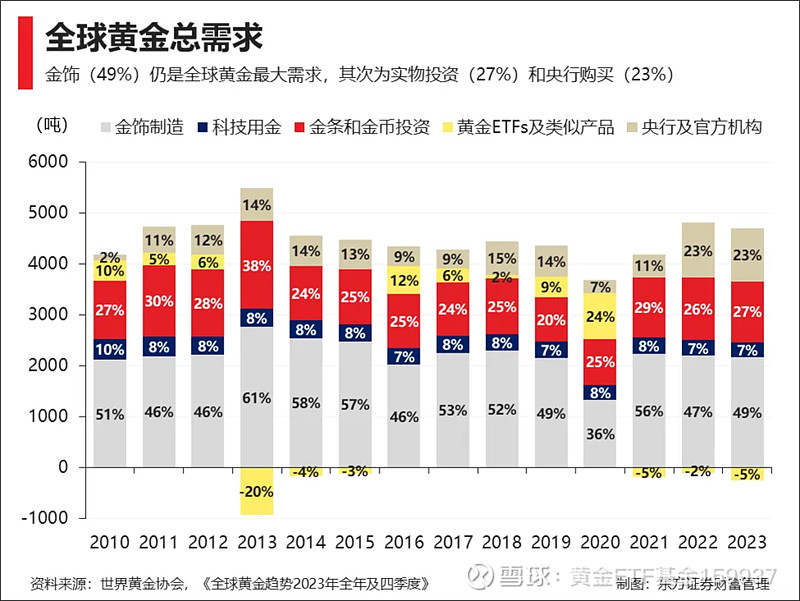

在需求端,则根据世界黄金协会报告,可以从金饰制造、科技用金、金条金币投资、黄金ETFs持有、央行及官方机构采购五个主要方面来观察。

其中,反映投资者需求的金饰制造平均稳定占年需求的50%,金条金币的实物投资平均保持在25%左右,黄金ETFs基金投资则变化较大。总的来看“金饰制造+金币投资+黄金ETF”三者已经占据每年黄金需求中的绝大部分,接近80%。

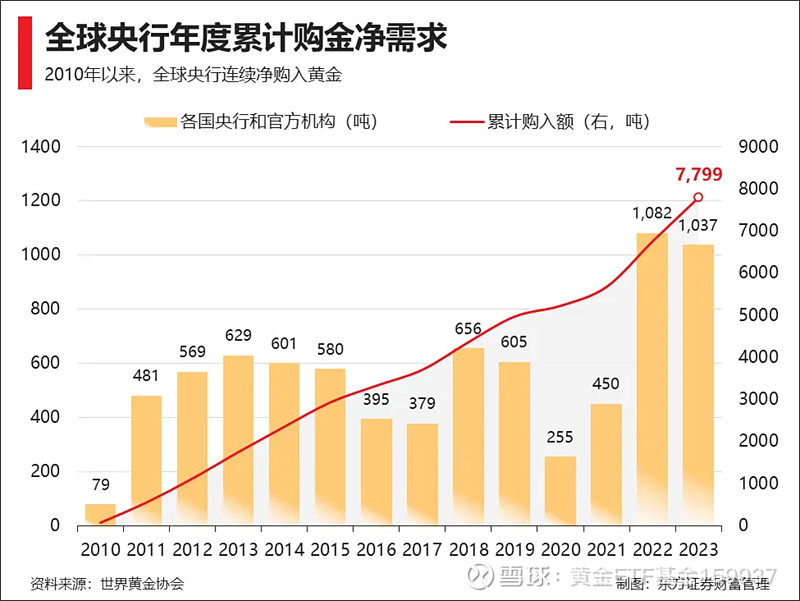

此外,便是近年增长比例较快的央行及官方机构对黄金资产的储备需求。2022年,受地缘因素,通胀压力、外储考虑等因素,全球各国央行纷纷增加黄金的储备量,当年累计净购金量为1082吨,2023年这一数字为1037吨,都显著高于之前水平。

如果我们进一步拉长时间,2008年全球金融危机就已经催化了央行对黄金储备的态度。自2010年起,全球央行实现了连续的年度黄金净购入,2010年至2023年间,全球央行累计净购金达7798吨,近几年的购金节奏又进一步加快,形成了金价上行的有力推动。

03

个人/机构投资者的不同选择

在央行正在“买买买”的时候,全球投资者对待黄金投资出现了不一样的差异,并主要体现在对黄金ETF的态度上。

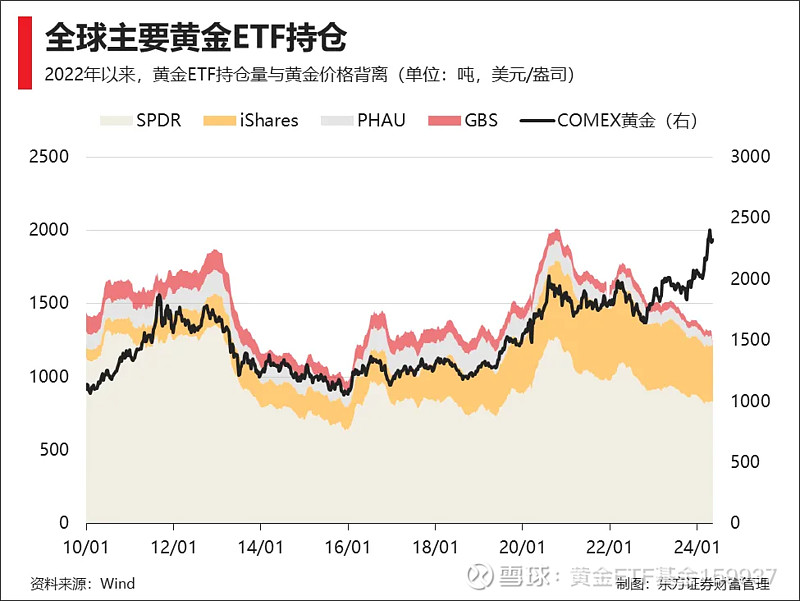

前文我们提到了投资者对金条和金币有实物资产投资需求,在全球黄金总需求占比在30%左右并保持稳定。变化较大的则是以黄金ETF为载体进行金融资产投资,实际上,全球主要黄金ETF持仓量在近3年都是连续的净流出,其持仓量与黄金价格相比也明显背离,可以说是投资者在“越涨越卖”,这一情景自黄金ETF产品设立来都十分少见。

再从地域上看,2024年一季度,全球黄金ETF累计流出约65亿美元,其中北美和欧洲地区基金流出量较大,同时亚洲地区基金则占流入量主导地位。在3月份,北美地区的净流入量已经转正,而欧洲地区则连续第10个月为净流出,亚洲地区则是连续13个月流入,合计约2.17亿美元。

究其原因,黄金ETF因其较好的流动性加之黄金的配置价值,专业机构投资者经常选择黄金ETF作为全球综合资产配置的载体,欧美地区为主的黄金ETF流出或许也代表了部分投资者的投资判断。

同时,我们也考虑,如果央行购金行为仍在持续,推动金价再度反弹时,机构投资者在前景黄金ETF配置不足的情景下,是否会再度追入。

04

未来怎么看?

目前,全球环境中央行购金逻辑的因素尚未出现明显改变,援引世界黄金协会《2023年央行黄金储备调查》,71%的受访央行预计未来12个月全球央行的黄金储备将增加。央行对黄金的需求仍方兴未艾,黄金在危机时期的表现、作为长期保值工具的特点以及较高的流动性,都是央行持有黄金的关键支持。

中长期来看,黄金的诸多支持因素仍旧有力,其货币属性愈发凸显,叠加对未来利率下调的前景预判,投资者可以关注央行部门与私人部门两个不同的推动因素,尝试考虑以下三个不同情景下的投资判断:

一是央行购金的持续+黄金ETF的净流入。

二是央行购金的减缓+黄金ETF的净流入。

三是央行购金的减缓+黄金ETF的净流出。

最后,我们同样建议从长期投资和组合投资角度来看待黄金资产的配置价值,而非短期的交易价格,相信会带来较好的投资体验。