#腾讯领衔,港股回购创新高# #证监会全面暂停限售股出借# #从美股杀回A股,QDII基金反手做多中国资产# $黄金ETF基金(SZ159937)$ $纳指100ETF(SH513390)$ $标普500ETF(SH513500)$

转自 招商有色

1月26日公司发布公告:拟收购公司控股股东山东黄金集团全资子公司山东黄金地质矿产勘查有限公司所持山东省莱州市西岭村金矿勘探探矿权,标的矿权的转让价款103.34亿元。

报告日期:2024年1月27日

摘要

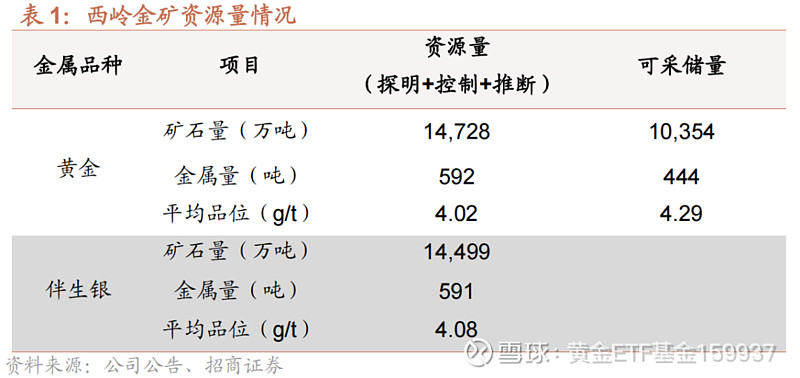

资源情况:金资源量592吨,平均品位4.02g/t,金可采储量444吨,平均品位4.29g/t,按资源量计算,本次收购作价约1745万元/吨金资源量。

西岭金矿是目前为止国内探获的最大(世界级巨型)单体金矿床,截至2023年10月31日,探矿权范围内探明+控制+推断资源量为金矿石量14,727.87万吨,金金属量592.19吨,金平均品位4.02g/t,伴生(推断)资源量银矿石量14,499.37万吨、银金属量590.85吨,银平均品位4.08g/t。评估利用可采储量金矿石量10,353.86万吨、金金属量443.98吨,金平均品位4.29g/t。

支付方式:本次交易转让价款中的67.1亿元,公司以现金方式在合同生效后一年内支付完毕,其余36.3亿元双方另行协商支付方式,如在2026年底前双方未能达成一致,则公司以现金方式支付。

矿权整合规划:与三山岛金矿整合采矿权并统一开发利用。

西岭金矿相邻于三山岛金矿的东侧,为三山岛金矿矿体沿走向和倾向的延伸部位,具备矿权整合的可行性,能够实现地域上的集中。本次收购完成后,西岭金矿探矿权将与三山岛金矿现有矿权整合为新的采矿权并统一开发利用,西岭金矿资源优势可借助三山岛金矿现有基建及采选系统、工程设施和人员配置得以充分发挥,实现集约化开采并降低开采成本,提高资源利用效率。

生产经营规划:预计2031年达产,年产金13.4吨,预计单位完全成本约129元/克,处行业较低水平,盈利能力较强。

根据《山东省莱州市西岭村金矿勘探探矿权评估报告》,设计生产规模330万吨/年,入选矿石品位4.33g/t,选矿回收率和返金率预计分别96.08%和97.5%,年产成品金约13.4吨,单位完全成本约129元/克,预计于2031年开始达产并稳定贡献利润。

业绩承诺与补偿:承诺期三年,山东黄金地质矿产勘查有限公司承诺西岭金矿2031-2033年(若提前投产则承诺期相应提前)实现的、扣除预计缴纳的出让收益且不考虑矿业权摊销后的净利润分别为不低于23.02、23.01、22.94亿元,差额进行现金补偿。

风险提示:贵金属价格下行、产量不达预期、安全事故风险等。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

投资评级定义

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

股票评级

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

行业评级

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数