$黄金ETF基金(SZ159937)$ $教育ETF(SH513360)$ $央企创新驱动ETF(SH515900)$ @指慧家@今日话题 @球友福利 #外资最新发声:超配中国##贵州茅台上半年净利润增长两成##市场风格悄然转变,该布局哪类基金# @雪球基金 @雪球 @球友俱乐部

有关黄金的大多数经济研究通常侧重于需求端因素如何推动价格走向,包括利率预期及黄金与美元的关系。虽然利率预期和汇率波动是金价的主要宏观推动因素,但也不应忽视供应端的因素。黄金供应的增减可对金价的年增长率产生重大影响。

黄金供应分为三类:

开采供应:基本上是从地壳中采掘得到的新黄金

二级供应:回收利用以往开采的黄金

官方交易:全球各央行的买卖

开采供应的宏观经济分析?

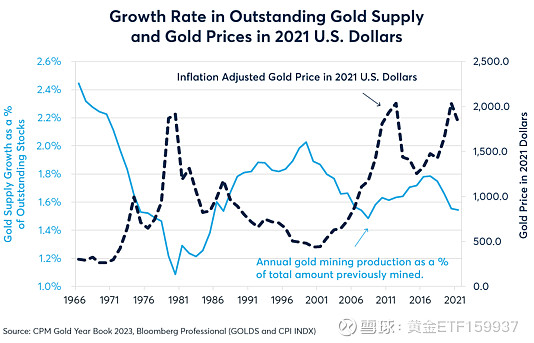

黄金开采供应量不断变化。黄金开采产量在1963年至1965年间见顶,年产量约5300万金衡制盎司,随后到上世纪70年代末下滑至大约3400万金衡制盎司。从1980年到1999年,黄金开采供应量从3400万金衡制盎司飙升至8500万金衡制盎司。再后来,开采产量到2008年下降至7300万金衡制盎司,之后再度扩张,到2016年达到1.02亿金衡制盎司。自2016年以来,黄金开采产量一路缩减,到2019年为9400万金衡制盎司。

黄金供应量的变化与金价呈强烈的负相关。上世纪70年代,金价大幅上升,每金衡制盎司黄金从35美元飙升至835美元,普遍认为是受到宏观经济因素推动,包括实行固定汇率的布雷顿森林体系崩溃、美元走弱以及70年代的严重通胀。毫无疑问,这些需求端因素对黄金牛市发挥了重大作用。从1933年开始,美元按每金衡制盎司35美元与黄金锚定,直到1971年的严重通胀侵蚀了美元的购买力才脱钩。即便如此,美元在1971年至1979年间兑外币贬值32%,再加上1933年至1980年间消费物价上涨543%的累积影响,这本身都无法解释金价在1971年至1980年间的涨幅为何达到2,285%。然而,开采供应量减少36%则解释了黄金进入异常牛市的原因。

同样,黄金价格从1980年的835美元下跌至上世纪90年代后期的280美元,原因通常归结为美元整体走强以及美联储实行较高的实际利率,此举促使通胀率从1980年的13.5%下滑至90年代后期的大约2.5%。尽管上世纪80年代和90年代的宏观经济政策变化几乎肯定对当时黄金的熊市发挥了重大作用,但事实上在1980年至1999年间,每年的开采供应量从3400万金衡制盎司增至8500万金衡制盎司,这也大大压低了金价。

从上世纪90年代末到2011年,黄金进入牛市,每金衡制盎司价格从280美元涨至近2000美元,通常认为原因包括美元在2002年到2011年间显著走弱,以及美国联邦基金利率从2000年的6.5%到2008年金融危机后降至0.125%。在此次牛市的最初几年,年开采供应量下降15%或许也给金价带来了支撑。

金价于2011年见顶,随后开始下跌。本轮下跌在一定程度上归咎于美联储于2013年宣布结束量化宽松并于2014年逐步退出,以及美联储在2015年末到2018年末将利率从0.125%最终上调到2.375%。在金价整体下跌的这段时期,黄金开采产量恰好也从7300万金衡制盎司猛增至1.02亿金衡制盎司。开采供应量对抑制金价的作用或许超过了美国货币政策相对微调的影响。

最后,在需求的推动下,金价在2019年初到2020年中期从每金衡制盎司1,200美元涨至2080美元。开采供应量几乎没有变化,但与此同时,美联储下调利率至零水平,并启动了4.9万亿美元的量化宽松计划,其中2020年3月至5月的印钞量就达3万亿美元。从长期来看,黄金开采供应量与通胀调整后金价明显表现出反比关系(图1)。

图1:黄金开采供应量的变化常与实际金价背道而驰

流通黄金供应量增速与以2021年美元计的金价

二级回收的作用

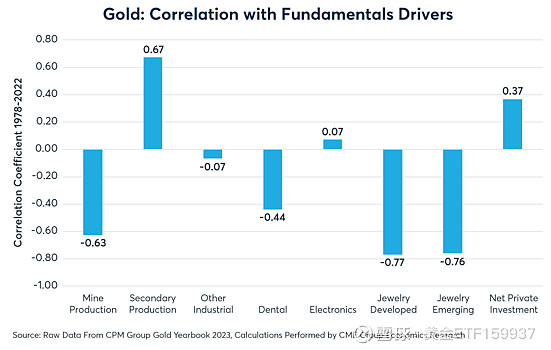

开采供应量似乎是逐年推动价格上涨的主要因素,但与此不同的是,二级供应似乎对价格影响不大。事实上,情况恰好相反:二级供应受到金价水平的影响。金价上涨会带动回收增多。金价下跌则会削弱这种带动作用。无论如何,市场将二级回收视为已存在的黄金,而开采供应则被视为新进入市场的黄金。虽然黄金开采供应量与实际金价的同比变化存在显著的负相关性,但二级供应量却常常表现出正相关方(图2)。

图2:二级供应与金价变化之间呈正相关性

黄金:与基本面推动因素的相关性

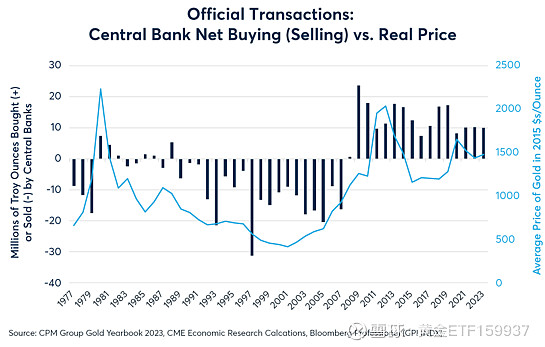

官方交易(也称为央行买卖)

各央行持有35000公吨黄金,相当于人类历史上已开采黄金总量的大约20%。该储量也相当于按2022年黄金开采量计算约12年的开采量。过去数十年当中,各央行从黄金的净卖家(1977-78年和1982-2008年)转变为净买家(1979-81年以及2009年至今)。当央行作为净卖家时,实际上将推高市场上的供应量,因为黄金无法供私人使用。相反,当央行成为净买家时,则会消化供应并将其妥善存放于金库当中。央行每年买卖黄金很大程度上增加和减少黄金的一级和二级供应量(图3)。

图3:央行可使黄金的可用供应量增减

按来源划分的黄金供应量,扣除官方买入量

各央行的买入量也与金价呈较大相关性(图4)。央行净买入黄金期间,金价也在1979-81年间见顶。全球金融危机以来,各央行也维持强劲的净买入量,并可能是2009年以来支撑金价的一个因素。

图4:自2009年以来,各央行可能推动金价走高

官方交易:央行净买入与实际价格

2023年,黄金开采供应呈增长态势,涨幅约为2%。由于目前的黄金价格位于每金衡制盎司1950美元附近,且全球金矿的综合维持成本约为1212美元,因此黄金开采商依然享有超过50%的可观利润率。不过,开采商普遍较高的利润率能否转化为投资和采矿产量增长,仍有待观察。

COMEX黃金在亚洲交易时段成交占全球比重逾35%,方便国内外投资者套利全球金市机遇。