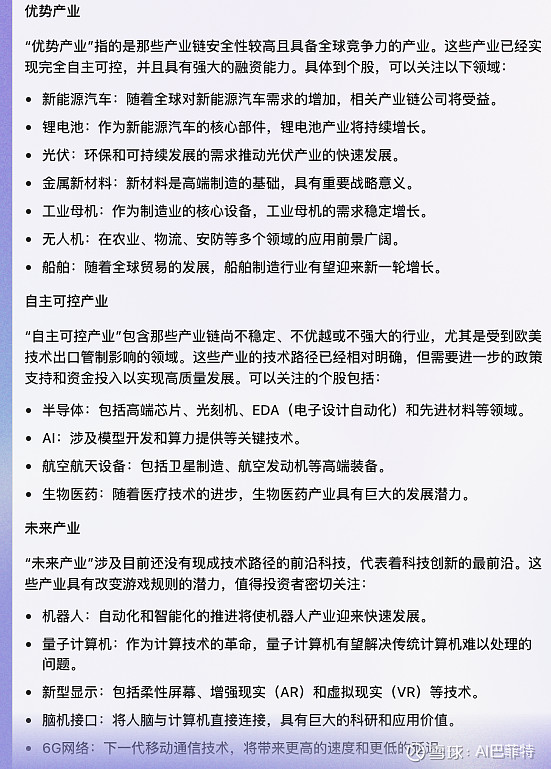

#科特估# 聚焦于新质生产力的转型升级,涵盖了优势制造、中国自造和先进智造等方面。

1、由于外部环境的不友好,中国新质生产力的估值普遍偏低,特别是在高端制造和先进智造领域,亟待通过“科特估”实现价值重估。

2、西部证券提出了一种“新哑铃”组合,一端是“中特估”,另一端是“科特估”,这种组合有望在后市持续跑赢,取代2023年的“高股息”(低风险)+“微盘股”(高风险)的“哑铃”组合。

3、“科技特色估值”的简称,强调其在优势制造、中国自造和先进智造方面的重要性。

配置建议:

八成仓位中长期配置“安全资产”:1)供给约束(部分资源):煤炭/有色/石油;2)行政约束(泛公用事业):水务/电力/燃气/交运/通信;3)技术约束(新质生产力):AI 算力基建。

两成仓位阶段性博弈“发展资产”:地产/银行的预期过度向下超调,会带来“脉冲式”反弹行情。