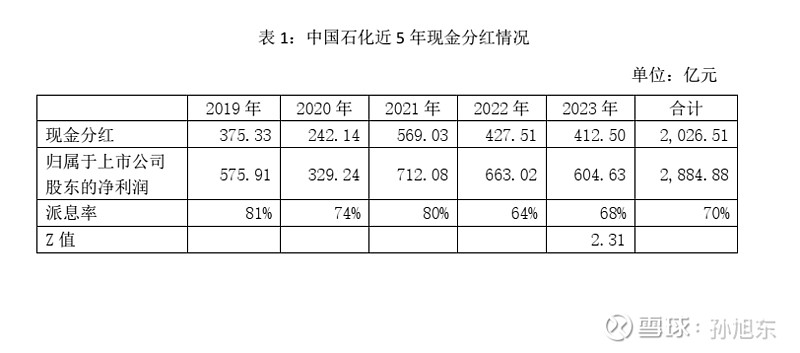

中国石化(600028)2023年度利润分配预案为:建议派发末期现金股利每股人民币 0.2元(含税),加上2023年半年度已派发现金股利每股人民币0.145元(含税),2023年全年现金股利每股人民币0.345元(含税)。

以5分制进行评价,我给这一预案打3分。

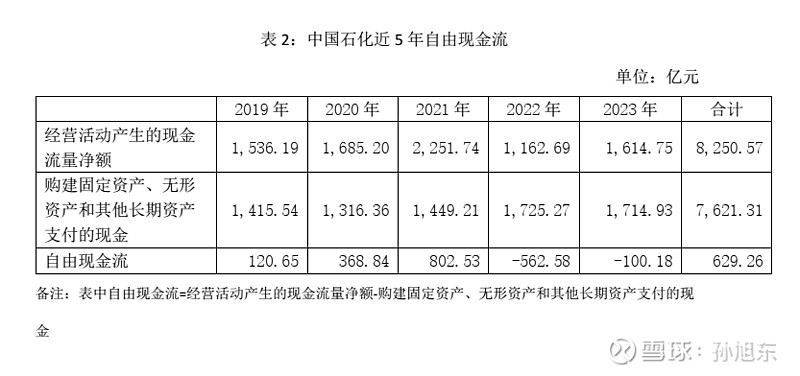

中国石化2023年度的派息率为68%,在近5年中仅比2022年稍高。在去年,我给中国石化的利润分配预案打了4分,主要是考虑到公司当年经营现金流不佳[i]。2023年,这一因素不复存在——公司经营活动产生的现金流量净额为1614.75亿元,比上一年增长了38.9%。在这种情况下,公司2023年度现金分红却比上一年减少了3.5%,显然不能令人满意。

尽管经营活动现金流转好,中国石化的部分财务数据仍然像2022年一样不好看——经营活动产生的现金流不足以完成资本支出,资产负债率则从2022年末的51.91%上升至52.70%。

2023年末,中国石化的有息负债比一年前猛增48.51%。

自由现金流为负,甚至要靠增加有息负债来弥补资金缺口,在这种情况下,中国石化自然难以像2022年以前那样大力度分红。现在的问题是,中国石化近两年资本支出大幅增长,这些支出未来是否能够给公司带来令人满意的回报?

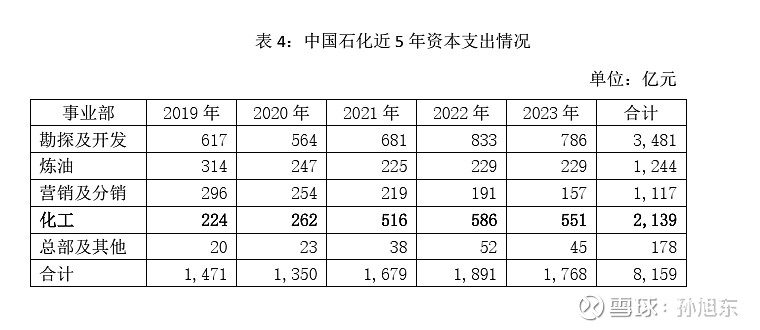

我们先来看一下这些资本支出具体用在什么地方。中国石化将公司的业务分为五大板块(事业部)。从近5年的情况来看,公司的资本支出主要用于“勘探及开发”和“化工”事业部。

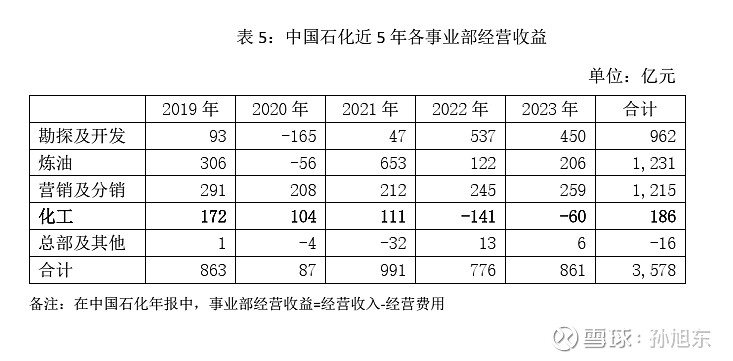

然而,从过去5年的历史来看,化工事业部的经营业绩并不好看,甚至可以说很难看。

在中国石化的五大事业部中,化工事业部盈利位于倒数第二,资本支出却是正数第二。说实话,我很担心公司资本支出未来能给其带来多少回报。我们再来看几段历年年报中公司对化工事业部经营情况的介绍:

2019 年该事业部经营收入为人民币 4,952 亿元,同比降低 9.4%。主要归因于境内外化工产能集中释放,化工产品供需结构变化,产品价格同比大幅下跌。

2022 年该事业部受化工产品需求下降、 原料价格上涨等不利因素影响, 化工毛利水平大幅下降,经营亏损为人民币 141 亿元,同比减利人民币 252 亿元。

2023 年该事业部积极应对化工市场供大于求、化工毛利疲弱的不利市场形势,聚焦提质增效,动态调整生产经营策略,持续推动结构优化,大力压降成本费用,实现经营亏损为人民币 60 亿元,同比减亏人民币 81 亿元。

在这样的市场环境下,中国石化是不是应该减少对化工业务的资本支出呢?2024年,公司计划资本支出1730亿元,其中化工板块资本支出458亿元,虽然比2023年减少了16.88%,但仍然位居第二。