在读永新股份(002014)的年报时,我发现了一个有意思的现象——2023年,永新股份对前5大客户的销售增长了28%,这个增速远超其营业收入的增速(2.26%)。

从永新股份年报中,我们可以知道它的部分大客户是谁。

这些大客户多为上市公司,从它们披露的数据来看,2023年营业收入增幅远远达不到28%的水准。

| 发布于: | 雪球 | 转发:0 | 回复:6 | 喜欢:10 |

在读永新股份(002014)的年报时,我发现了一个有意思的现象——2023年,永新股份对前5大客户的销售增长了28%,这个增速远超其营业收入的增速(2.26%)。

从永新股份年报中,我们可以知道它的部分大客户是谁。

这些大客户多为上市公司,从它们披露的数据来看,2023年营业收入增幅远远达不到28%的水准。

假设永新的数据是真实的,那有一种可能就是客户更换了供应商,给了永新更多的订单,这样是可以说通的。

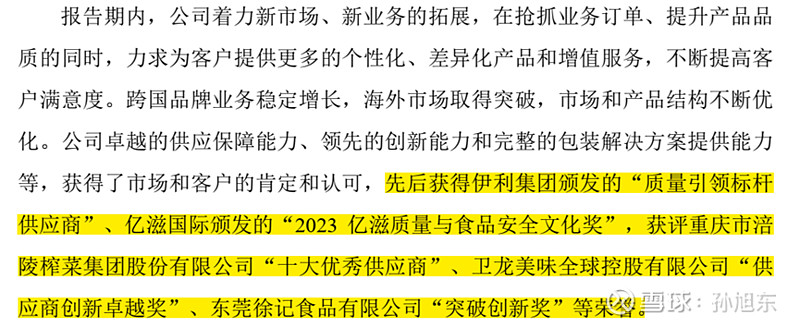

看着主要是来自大客户1、2的75%、35%增长拉动。对照表2的客户营收增长情况,客户4大概是伊利,客户5大概是亿滋,客户3是涪陵。那就是徐记食品和卫龙23年特别是下半年销售暴涨?

这样不好猜吧,比如伊利,也许永新只是它的众多供应商之一,这次多给一点单,永清增速就高了。另一方面,永新丢了一些小单?也许小客户破产了。

说明头部更卷了,出新品。

比例才7%多,如果真的可持续早上百分之三四十了

年报说过他的产品和能力逐渐为国际大客户所认可,所以逐渐供货给国际大客户的海外市场。这两年海外增速比较快,毛利也比国内高。